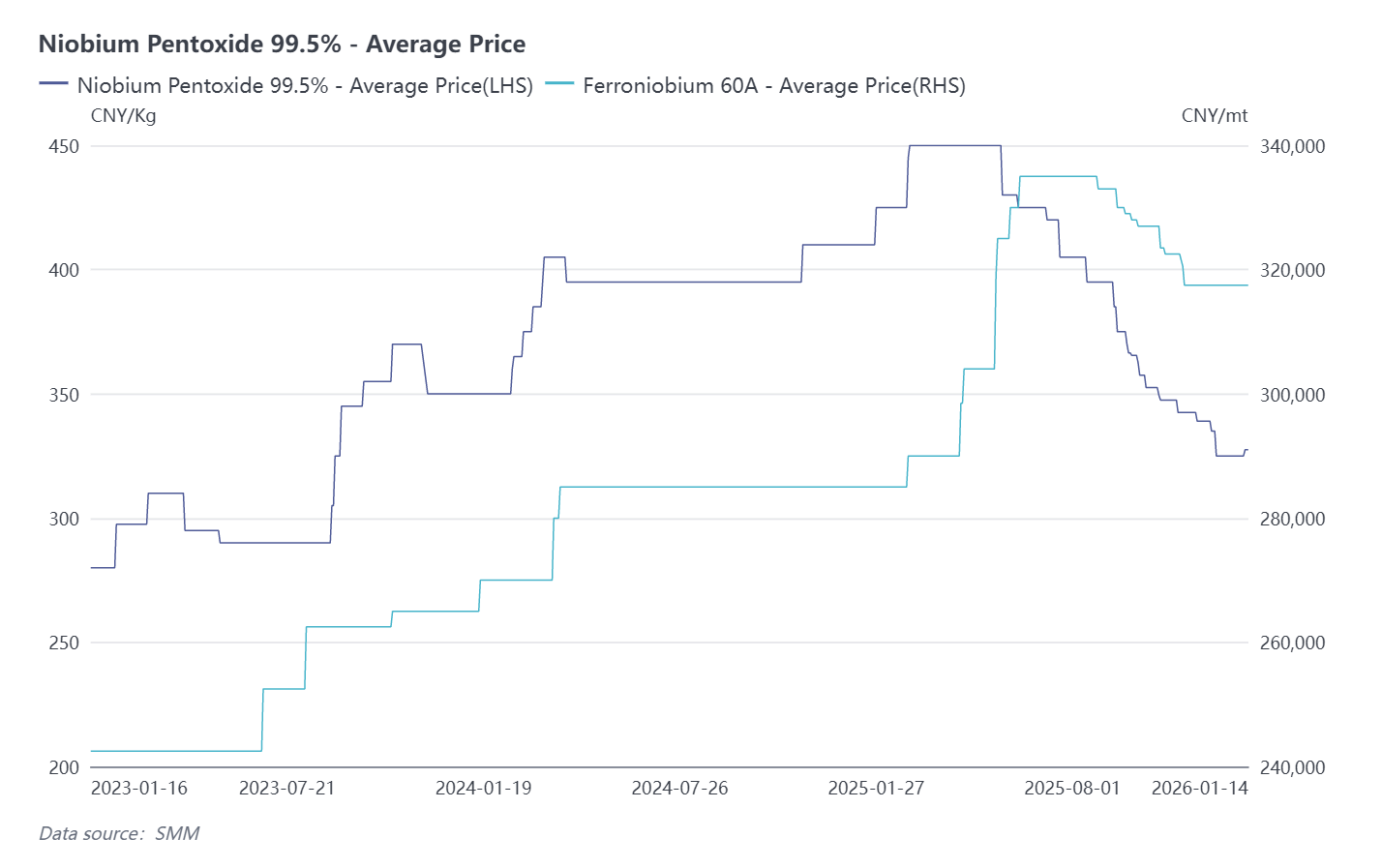

В 2025 году цены на ниобий прошли волатильный путь, характеризующийся первоначальным ростом, последующей коррекцией и стабилизацией — сначала под влиянием геополитически обусловленных настроений, затем из-за изменений в глобальной динамике спроса и предложения, и наконец, из-за умеренной напряженности с поставками в конце года, которая вызвала краткосрочные ожидания корректировки. В отрасли наблюдались четкие черты концентрации ресурсов вверх по цепочке и расхождения спроса вниз по цепочке.

В начале года геополитическая напряженность подтолкнула цены вверх вместе с танталом. В феврале 2025 года в Демократической Республике Конго (ДРК) вспыхнул конфликт. Первоначально рыночные настроения не полностью материализовались, и цены на ниобий оставались устойчивыми. По мере обострения ситуации усиливались настроения избегания риска. Учитывая, что ниобий часто производится совместно с танталом, цены на ниобий быстро последовали за восходящим трендом тантала. Примечательно, что этот всплеск цен был в основном обусловлен настроениями, а не реальным дефицитом предложения, что заложило основу для последующего отката. Кустарные рудники в восточной части ДРК в основном ориентированы на добычу тантала, а ниобий производится лишь как побочный продукт; следовательно, доля производства ниобия в этом регионе в глобальном предложении незначительна. Бразилия остается основным источником мировых ресурсов ниобия.

По мере стабилизации ситуации в ДРК и прояснения ситуации с поставками цены на ниобий рационально скорректировались. Рыночные настроения нормализовались, и цены вошли в нисходящий тренд. Ключевым драйвером стала четкая структура глобального предложения ниобия — маргинальная роль ДРК означала, что ее disruptions оказывали ограниченное системное воздействие. Кроме того, временная слабость спроса на сталь вниз по цепочке дополнительно оказывала давление на цены. Как основной сектор конечного использования ниобия, вялая активность в сталелитейной отрасли усиливала нисходящий импульс.

С августа до середины декабря 2025 года вся цепочка ниобия демонстрировала понижательный тренд, при этом цены на феррониобий снижались вслед за падением цен на сырьевые материалы, такие как ниобиевая руда и пятиокись ниобия. Эта фаза была в основном обусловлена более слабым, чем ожидалось, восстановлением глобальной макроэкономики и сохраняющимся вялым спросом вниз по цепочке. Избыточные мировые мощности в сталелитейной отрасли в сочетании с изменяющейся динамикой международной торговли оказывали давление на цены на сталь в основных странах-экспортерах, косвенно сдерживая закупки феррониобия. В то же время, несмотря на прогресс в таких областях, как сверхпроводящие материалы и следующее поколение батарей, новых применений было недостаточно, чтобы компенсировать сокращение спроса со стороны традиционного сталелитейного сектора.

С конца декабря 2025 года начали появляться признаки ужесточения предложения, что побудило горнодобывающие компании и металлургические заводы повысить котировки. Феррониобий цитировался по цене 316 000 юаней за метрическую тонну, хотя реальных сделок подтверждено не было. Этот сдвиг был обусловлен частично плановыми остановками на ремонт на некоторых заводах, что привело к временным ограничениям мощностей, а также предновогодним спросом на пополнение запасов. Кроме того, министерство горнодобывающей промышленности ДРК продлило запрет на торговлю в определенных зонах ручного добычи. Хотя это имело минимальное прямое влияние на предложение ниобия, это усилило ожидания рынка относительно более строгого соблюдения правил и модернизации цепочки поставок тантала и ниобия, что косвенно способствовало стабилизации цен.

В ретроспективе ключевой движущей силой колебаний цен на ниобий в 2025 году стало то, что скачки, вызванные рыночными настроениями, уступили место фундаментальным факторам. Краткосрочные геополитические потрясения в конечном итоге подчинились доминирующему влиянию реалий спроса и предложения. В 2026 году ожидается, что цены на ниобий будут следовать тенденции «стабильности с потенциалом роста». Поддержку, вероятно, окажут восстановление глобального спроса на сталь, инвестиции Китая в инфраструктуру и развитие высокотехнологичного производства. Однако политические переменные, такие как возможные изменения экспортных пошлин Бразилии и внедрение новых регулятивных норм ЕС, могут внести дополнительную волатильность. Участникам отрасли следует внимательно следить за стабильностью поставок на верхнем уровне и прорывами в новых областях применения, чтобы эффективно управлять рыночными рисками.