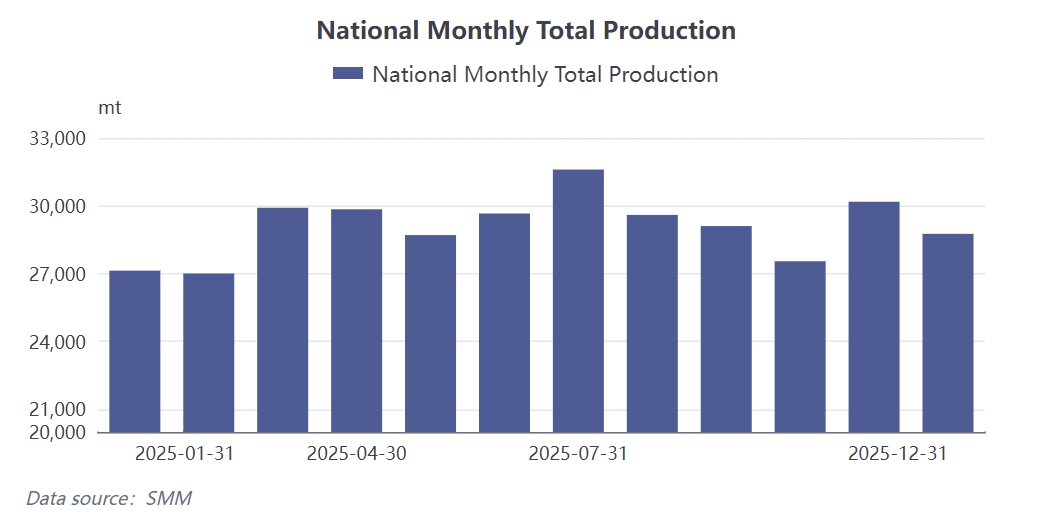

SMM Новости: По данным SMM, производство заготовок неодимовых магнитов в Китае в декабре 2025 года достигло примерно 28,7 тыс. тонн, при среднем уровне загрузки мощностей в отрасли на уровне 67,3%, что на 5 процентных пунктов ниже по сравнению с предыдущим месяцем. Это привело к тому, что общий объем производства неодимовых магнитов за 2025 год достиг приблизительно 330 тыс. тонн. Оглядываясь на 2025 год, отрасль магнитных материалов из редкоземельных элементов пережила знаменательный год, наполненный множеством вызовов и возможностей. Как ключевое звено, связывающее сырьевые редкоземельные материалы с вышестоящего потока и конечные применения с нижестоящего, предприятия магнитных материалов столкнулись с двойным давлением: с одной стороны, они испытывали влияние резких колебаний цен на ключевое сырье, такое как празеодим-неодимовый сплав, а с другой — сталкивались с постоянными требованиями снижения затрат со стороны конечных потребителей, что сжимало маржу прибыли. Между тем, изменения в политике, такие как экспортный контроль, также внесли неопределенность в отрасль. В сложной обстановке предприятия магнитных материалов боролись за выживание, одновременно активно ища прорывы.

Под влиянием как ценового давления, так и изменений в политике, отрасль магнитных материалов из редкоземельных элементов в 2025 году продемонстрировала значительные технологические инновации и структурные изменения. Для противодействия колебаниям цен на празеодим-неодим ускорилось внедрение передовых технологий, таких как граничная диффузия и технологии без тяжелых редкоземельных элементов, одновременно был достигнут существенный прогресс в разработке и применении магнитов на основе дешевых и распространенных редкоземельных элементов, таких как церий-железо-бор. Благодаря постоянной оптимизации состава и совершенствованию технологий ведущие предприятия эффективно сократили добавление тяжелых редкоземельных элементов при сохранении магнитных свойств, тем самым снизив cost pressure.

Концентрация в отрасли значительно возросла, и рыночная структура претерпела глубокую перестройку. На этапе зависимости от запасов дешевого сырья для поддержания операционной деятельности предприятия с слабой финансовой устойчивостью и недостаточным количеством заказов ускорили свой уход с рынка. Данные показывают, что доля мощностей ведущих предприятий выросла с 69,5% в январе до 73,52% в декабре, увеличившись почти на 4 процентных пункта. В то же время, все более прозрачные цены на заготовки сократили прибыль трейдеров, вынудив многих из них покинуть рынок. Напротив, ведущие предприятия наращивали производство вопреки тенденциям, исходя из стратегических потребностей. Например, JL MAG Rare-Earth планирует создать мощности по выпуску 40 000 тонн высокоэффективных постоянных магнитов из редкоземельных металлов к 2025 году, что еще больше усилит поляризацию в отрасли. Эта модель «сильные становятся сильнее» сконцентрировала ресурсы в руках ведущих предприятий, повысив общую конкурентоспособность отрасли.

Структурная трансформация в сферах применения и ускоренное развитие новых направлений. На фоне сокращения прибыли в традиционных секторах, таких как неодимовые магниты для электромобилей, новые области, включая человекоподобных роботов, низковысотную экономику и промышленную автоматизацию, стали ключевыми направлениями для предприятий, производящих магнитные материалы. Например, один человекоподобный робот Optimus требует более 40 сервоприводов, с общим использованием NdFeB от 2 до 4 кг, что придает новый импульс спросу на магнитные материалы. Ведущие предприятия лидируют в сотрудничестве с конечными пользователями в области НИОКР, сосредоточившись на подсегменте высокоэффективных постоянных магнитов NdFeB.

Зарубежные рынки перестраиваются на фоне корректировки политики. Регулирование экспорта редкоземельных металлов, введенное в 2025 году, нарушило темпы экспорта предприятий, производящих магнитные материалы, что привело к скоплению грузов в портах и создало давление на денежные потоки компаний. В ответ на эти изменения хорошо финансируемые ведущие предприятия ускорили борьбу за ресурсы зарубежных клиентов, исследуя новые стратегии выхода на международные рынки в рамках соблюдения нормативных требований. Поскольку экспорт магнитных материалов, не содержащих среднетяжелые редкоземельные металлы, постепенно возобновлялся, а продукты, содержащие среднетяжелые редкоземельные металлы, проходили последовательное одобрение, экспорт постоянных магнитов из редкоземельных металлов показал признаки восстановления, хотя возврат к прежним уровням в краткосрочной перспективе маловероятен. На фоне замедления внутреннего рынка расширение присутствия на зарубежных рынках станет ключевым направлением для отрасли в 2026 году, что представляет собой долгосрочное испытание, проверяющее как силу компаний, так и их терпение.

В перспективе на 2026 год ожидается, что отрасль постоянных магнитов из редкоземельных металлов продолжит трансформацию за счет технологических улучшений, структурной оптимизации и расширения областей применения. Магнитные предприятия должны находить баланс между контролем затрат и производительностью продукции, точно позиционировать себя на традиционных и новых рынках, а также гибко распределять ресурсы между внутренним и международным рынками. Только так они смогут захватить инициативу в волнах перемен и обеспечить себе перспективное будущее.