Обзор рынка железной руды в 2025 году:

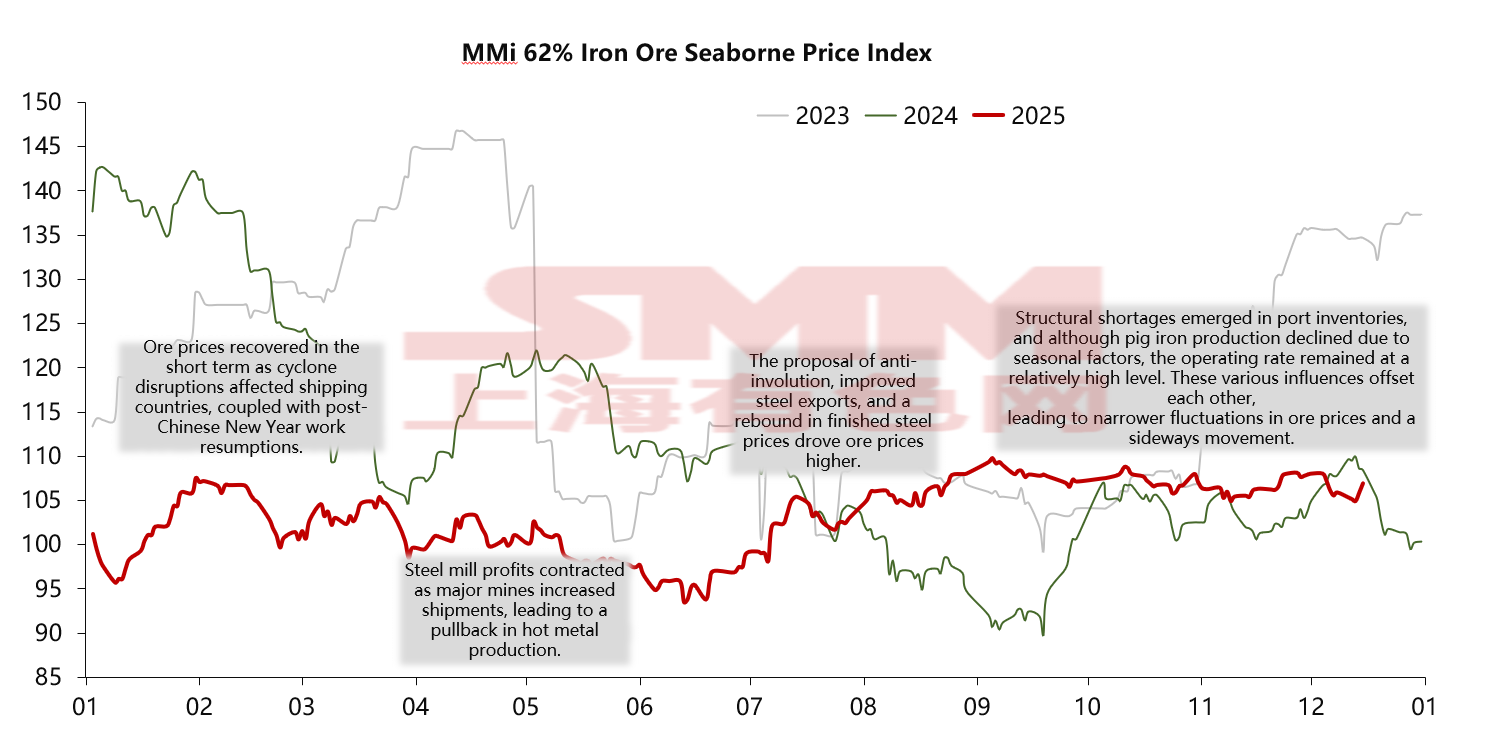

Рынок железной руды в 2025 году не испытал повсеместного коллапса, предсказанного некоторыми пессимистами. Вместо этого он показал N-образную динамику с «повышением минимумов и ограничением максимумов». В целом ценовые колебания железной руды в 2025 году значительно сузились по сравнению с предыдущими двумя годами. С начала года рыночные настроения были поддержаны решениями Центрального экономического рабочего совещания в конце 2024 года и ожидаемым выпуском триллионов юаней специальных государственных облигаций. Одновременно поставки из Австралии и Бразилии столкнулись с более частыми, чем в предыдущие годы, перебоями из-за циклонов и сезона дождей, что привело к краткосрочному снижению отгрузок и прибытий железной руды. Возникший дисбаланс спроса и предложения подтолкнул цены до уровня около 107 долларов за тонну. Однако медленные темпы возобновления работы после Праздника Весны в сочетании с более слабым, чем ожидалось, восстановлением выпуска чугуна привели к коррекции цен с марта.

Продолжая тенденцию с конца первого квартала, общая цена на железную руду во втором квартале демонстрировала нисходящий тренд, достигнув годового минимума в конце июня, когда она кратковременно опускалась ниже отметки в 100 долларов за тонну до диапазона 93–95 долларов. Основными драйверами здесь стали неоправданные ожидания рынка на «золотой март, серебряный апрель», а также последующее введение США пошлин, которое оказало давление на цены стальной продукции, приведя к их снижению. Убытки сталелитейных заводов начали расширяться, выпуск чугуна снизился с пиковых значений, вынуждая снижать цены на сырье.

С началом третьего квартала цены на железную руду стали восстанавливаться. В Китае меры, предложенные в июле для борьбы с «инволюцией» (чрезмерной конкуренцией) в сталелитейной отрасли, в сочетании с рекордным экспортом стали в августе и сентябре, значительно смягчили влияние ослабления строительного спроса и напрямую поддержали спрос на железную руду. Одновременно китайское правительство выпустило более активные сигналы по стабилизации роста, особенно через финансовую поддержку доступного жилья и реновации городских деревень, что возродило рыночные ожидания относительно поддержки рынка инфраструктурой во втором полугодии.

С началом четвертого квартала производство чугуна показало сезонное снижение, однако уровень загрузки мощностей оставался относительно высоким. Многие сталелитейные заводы, учитывая ограничения производственных мощностей на следующий год, отложили планы технического обслуживания, отодвинув спад производства чугуна в этом году. Более того, ограничения на поставки концентрата Port Hedland (PB Fines) в сочетании с устойчивым высоким спросом на среднекачественную железную руду привели к структурной напряженности в портовых запасах. Однако на рынке также присутствовали медвежьи настроения относительно железорудного проекта Симанду и опасения по поводу роста предложения в следующем году.

Взаимная нейтрализация различных противоположных факторов привела к сужению диапазона колебаний цен на железную руду, сохраняя коридор, в котором цены не могли значительно упасть, но и не могли резко вырасти. В настоящее время средняя цена на железную руду за 2025 год прогнозируется на уровне 102 долларов за тонну. Это заметный спад по сравнению с 119 долларами за тонну позапрошлого года и 111 долларами за тонну в прошлом году, а основная причина заключается в непрерывном росте глобального предложения железной руды в последние годы.

Сторона предложения:

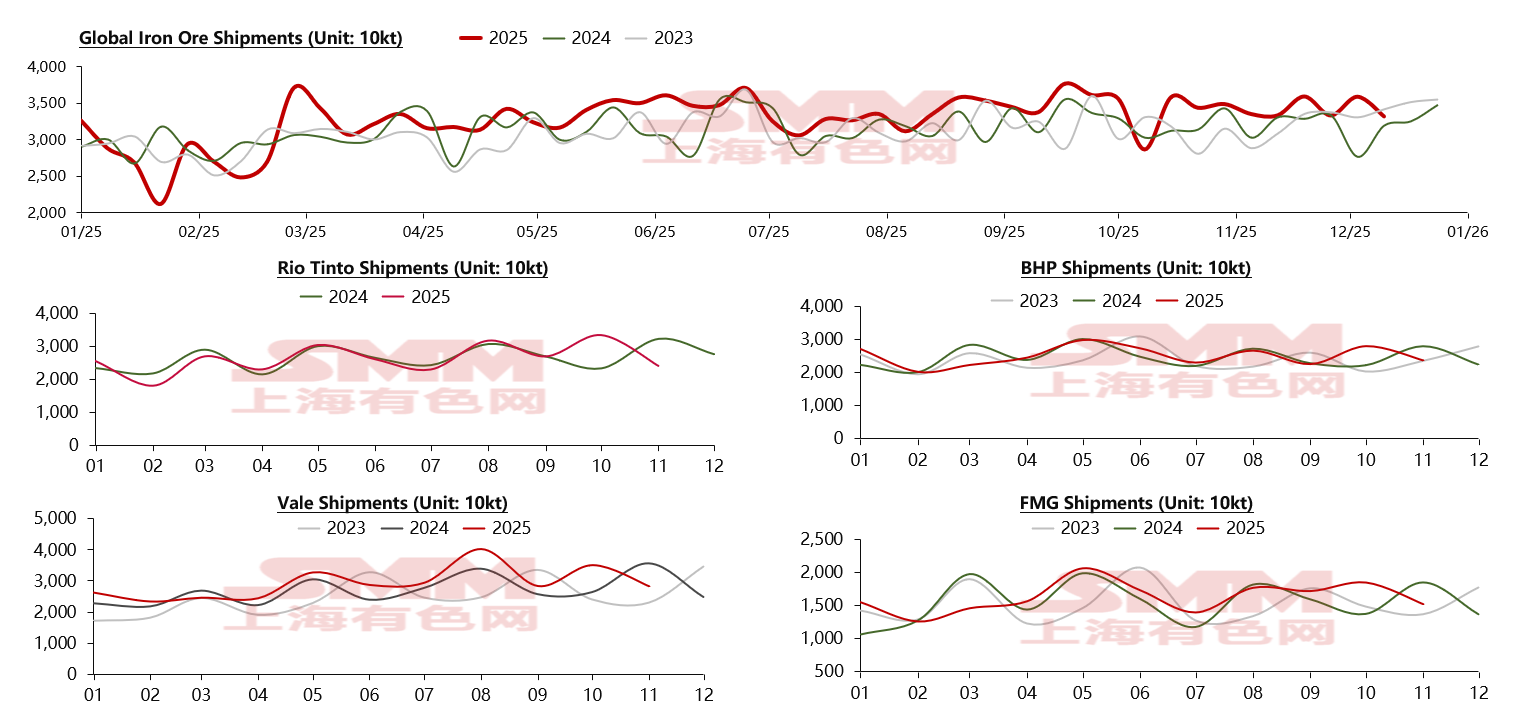

Согласно нашим данным обследования, мировое производство железной руды растет третий год подряд. Продолжая эту тенденцию, общее мировое предложение железной руды в 2025 году также демонстрирует тенденцию «стабильного роста». По состоянию на начало декабря поставки железной руды в мире в этом году уже увеличились более чем на 61 миллион тонн по сравнению с аналогичным периодом прошлого года. Что касается четырех крупнейших производителей, хотя в некоторых частях Бразилии и Австралии в начале года наблюдались временные перебои из-за циклонов и сезона дождей, Vale и FMG показали значительный рост поставок за год, опередив двух других с ростом на 8% и 4% соответственно. Только Vale обеспечила увеличение поставок почти на 23 миллиона тонн благодаря проекту Капанема и стабильной добыче в Северной системе, что составляет почти 40% мирового прироста. Помимо четверки крупнейших, проект Онслоу, которым управляет австралийская горнодобывающая компания, также значительно нарастил объемы и поставки в этом году. По сравнению с чуть более 10 миллионами тонн поставок в прошлом году проект Онслоу отгрузил около 23 миллионов тонн в этом году, что на 13 миллионов тонн больше, чем годом ранее, что делает его одним из наиболее значительных источников прироста предложения в этом году.

Сторона спроса:

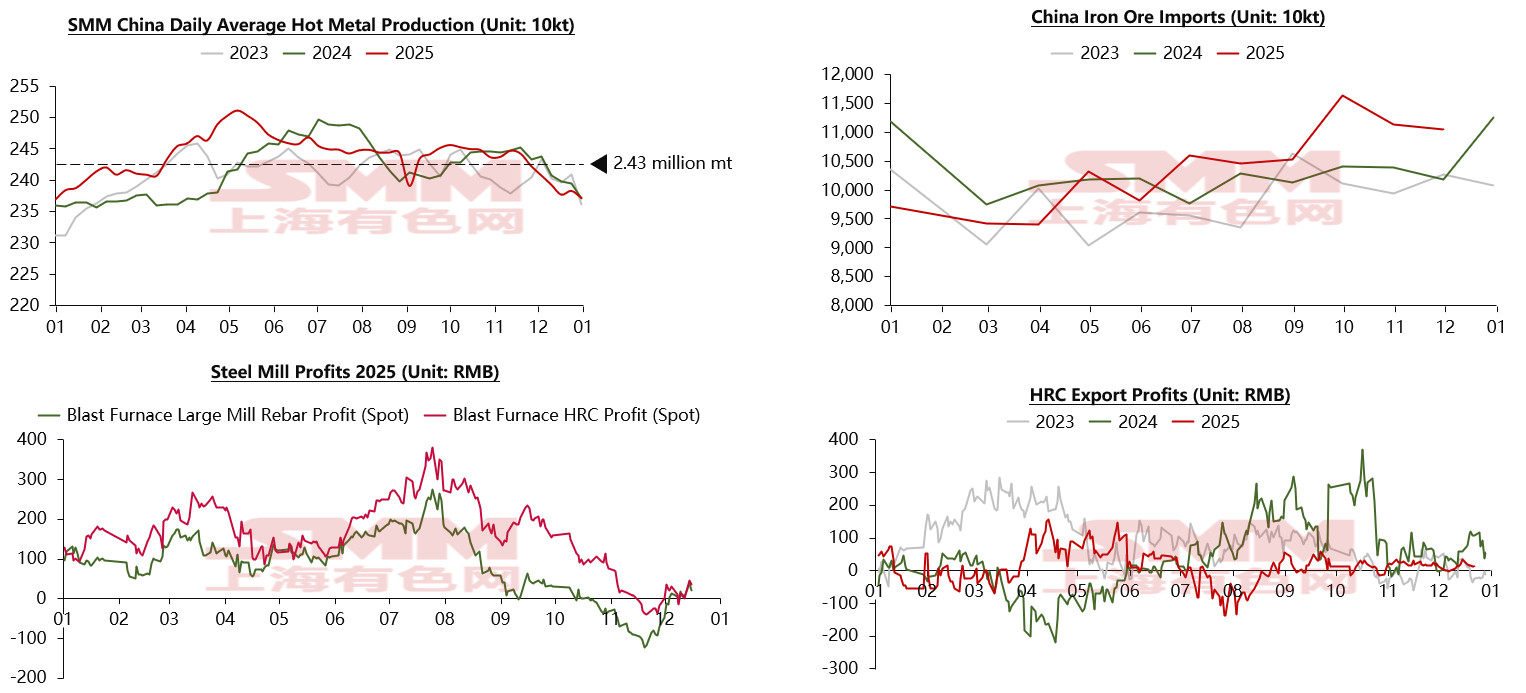

Переходя от предложения, рассмотрим изменения спроса в этом году. Как крупнейший потребитель железной руды, потребление стали в Китае в 2025 году в целом улучшилось по сравнению с прошлым и позапрошлым годом благодаря двойному стимулированию экспорта и инфраструктурной политики, что привело к увеличению производства чугуна. По нашим опросам и данным, среднесуточный выпуск чугуна в этом году достиг примерно 2,43 млн тонн, что заметно выше среднего показателя 2024 года в 2,41 млн тонн, обеспечивая надежную поддержку спроса на железную руду. Соответственно, из графика в правом верхнем углу видно, что объем импорта железной руды в Китае в этом году значительно вырос, причем в октябре месячный импорт побил трехлетний рекорд. Прибыль металлургических заводов в этом году также была относительно высокой. За исключением периода с мая по июнь, когда прибыль пострадала из-за тарифной политики Трампа, приведшей к падению экспорта, большую часть года прибыль сталелитейных предприятий оставалась высокой. Даже при сжатии маржи из-за роста цен на сырье в конце октября – конце ноября среднегодовая прибыль металлургических заводов, по прогнозам, сохранится на уровне около 80–160 юаней/тонну. Что касается прибыли от экспорта стали, взяв в качестве точки наблюдения, можно заметить, что с ростом объема экспорта общая волатильность прибыли по сравнению с предыдущими двумя годами снизилась, а среднегодовая прибыль составила около 11 юаней/тонну. Из этого видно, что общее производство стали и спрос на железную руду в 2025 году были относительно стабильными, некоторая борьба возникла лишь ближе к концу октября. Это частично подтверждается данными по запасам железной руды.

Запасы:

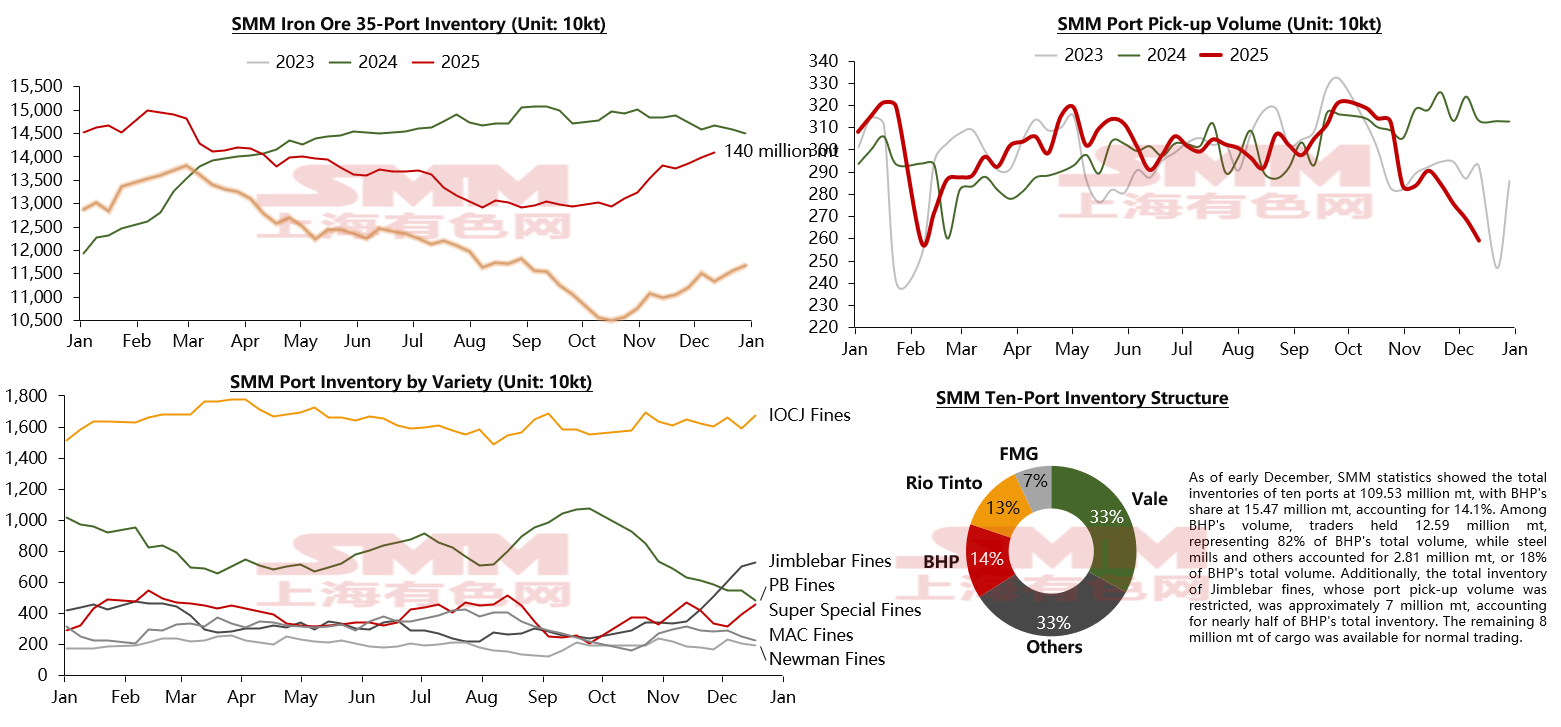

По нашим данным, общие запасы в 35 основных портах на начало декабря составляли около 140 млн тонн. В течение большей части года наблюдалась медленная дестабилизация. Объем выгрузки железной руды в портах (shūgǎng liàng) свидетельствует о сохранении достаточно высокой активности закупок металлургическими предприятиями. Однако около октября, в связи с ужесточением экологической политики, а также плановыми годовыми ремонтами и консервацией печей, спрос на железную руду несколько снизился. Это проявилось в резком падении объема выгрузки в портах, и тенденция запасов в портах сменилась на рост.

Однако при более внимательном рассмотрении видно, что цены на железную руду неожиданно оставались стабильными, несмотря на эту тенденцию. Основная причина заключается в том, что, хотя общий объем портовых запасов увеличился, большая часть прироста пришлась на сорта, не являющиеся основными для спроса. И наоборот, хотя спрос на железную руду снизился, многие сталелитейные заводы предпочли отложить свои ежегодные планы технического обслуживания на конец года, чтобы максимизировать лимиты мощностей следующего года в рамках политических квот. При более низкой рентабельности заводы естественным образом выбирали более рентабельную железную руду. Ограничение на разгрузку порт-хедлендских мелочей сократило общее предложение этого сорта, что привело к масштабному сокращению запасов аналогичных сортов, в notably PB Fines. Порт-хедлендские мелочи на складах портов достигли почти 7,5 млн тонн, что составляет почти 14% запасов основных портов. Эти 7+ млн тонн порт-хедлендских мелочей продолжают увеличиваться и, как ожидается, станут точкой давления на цены железной руды и потенциальным фактором риска в ближайшем будущем.

Прогноз рынка железной руды: Предложение

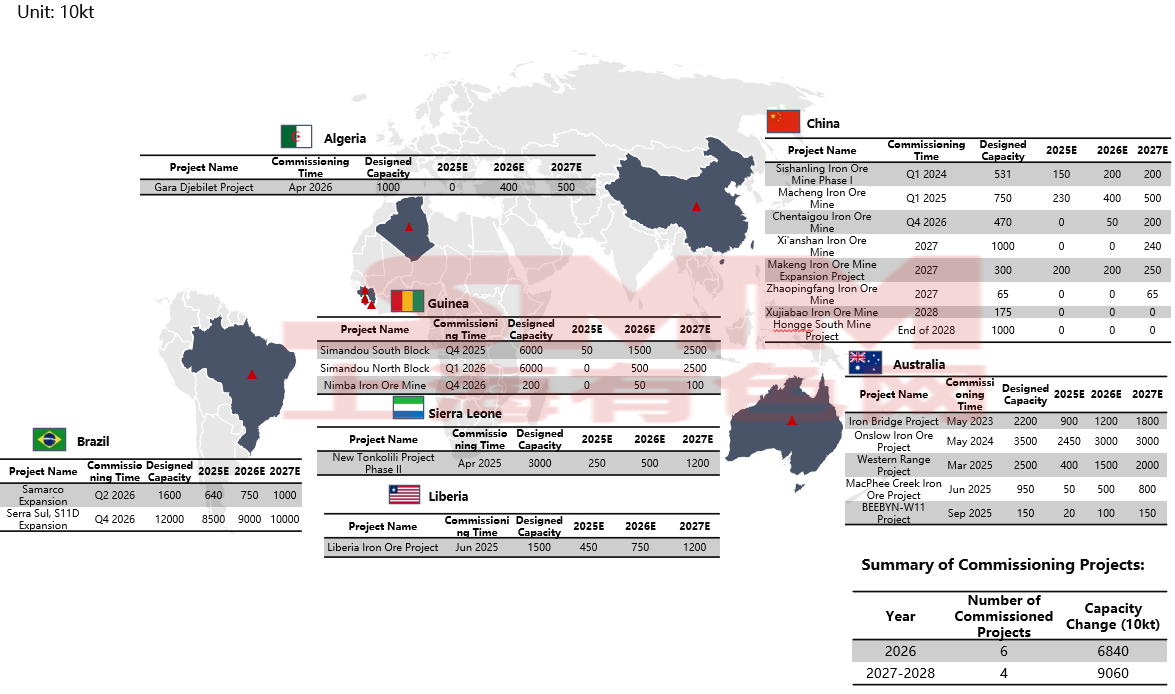

Во-первых, согласно нашему отслеживанию глобальных проектов по железной руде, в 2026 году ожидается запуск шести крупномасштабных проектов, включая северный блок Симандou и расширение Северной системы. Вместе с южным блоком Симандou, запуск которого запланирован на конец этого года, только эти три проекта обеспечат выход на рынок около 40 млн тонн мощностей. Остальные три проекта добавят примерно 30 млн тонн новых мощностей, в сумме почти 70 млн тонн новых мощностей по железной руде выйдет на рынок в следующем году, причем большая часть сосредоточена в первой половине года. Таким образом, краткосрочное давление со стороны мощностей, как ожидается, продолжит сдерживать рост цен на железную руду. Если смотреть в более долгосрочной перспективе, с 2027 по 2028 год начнется производство еще на четырех проектах по железной руде. С учетом прогресса выхода на проектную мощность ранее запущенных проектов, в течение этих двух лет будет введено в эксплуатацию около 90 млн тонн мощностей. В общей сложности за следующие три года будет введено примерно 150 млн тонн мощностей, в основном из Африки и преимущественно за счет проекта Симандou.

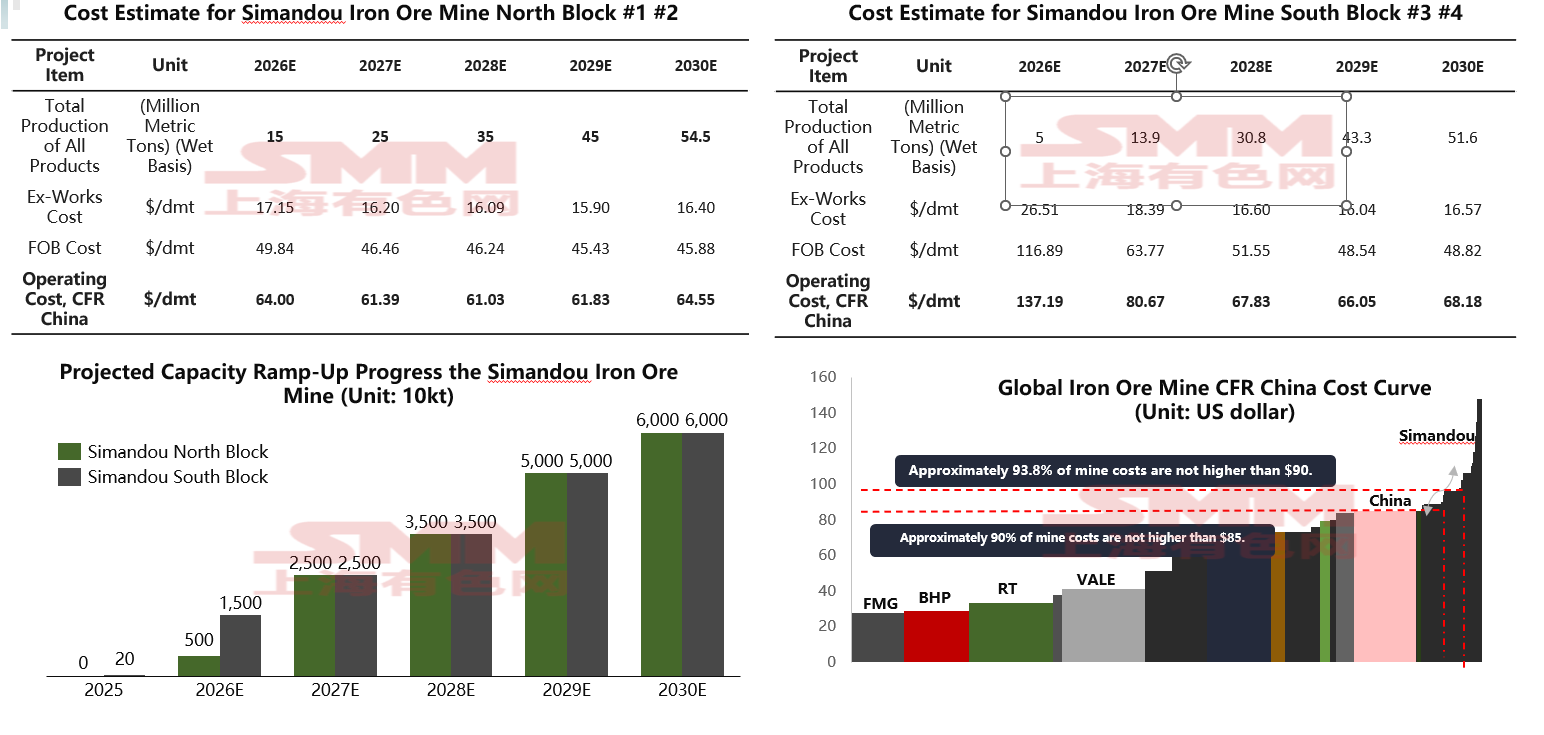

Давайте подробнее рассмотрим именно проект Симандou. Хотя объем производства в 120 млн тонн широко известен, влияние Симандou будет постепенным. Согласно производственному прогнозу Rio Tinto на 2026 год, выпуск южного блока Симандou в 2026 году составит 5-10 млн тонн. С учетом прогресса разработки консорциума Winning Consortium Simandou (WCS), общий объем экспорта проекта Симанду, по прогнозам, составит от 20 до 30 миллионов тонн в 2026 году. С точки зрения транспортных расходов, Северный блок, как ожидается, будет иметь преимущество в стоимости по сравнению с уже разрабатываемым Южным блоком. Изначально транспортные расходы Южного блока будут выше — около 137 долларов из-за затрат на финансирование. Однако по мере наращивания мощностей и распределения затрат на тонну стоимость постепенно снизится до примерно 67 долларов. Средняя стоимость для Северного и Южного блоков Симанду, как ожидается, снизится со 100 долларов в 2026 году до примерно 64 долларов к 2028 году. Это означает, что к 2028 году Симанду, по прогнозам, станет относительно низкозатратным рудником в мировом масштабе, с ожидаемым объемом производства около 60 миллионов тонн в то время, что оставит примерно половину его мощностей для дальнейшего наращивания. Другие проекты также начнут производство в последующие два года.

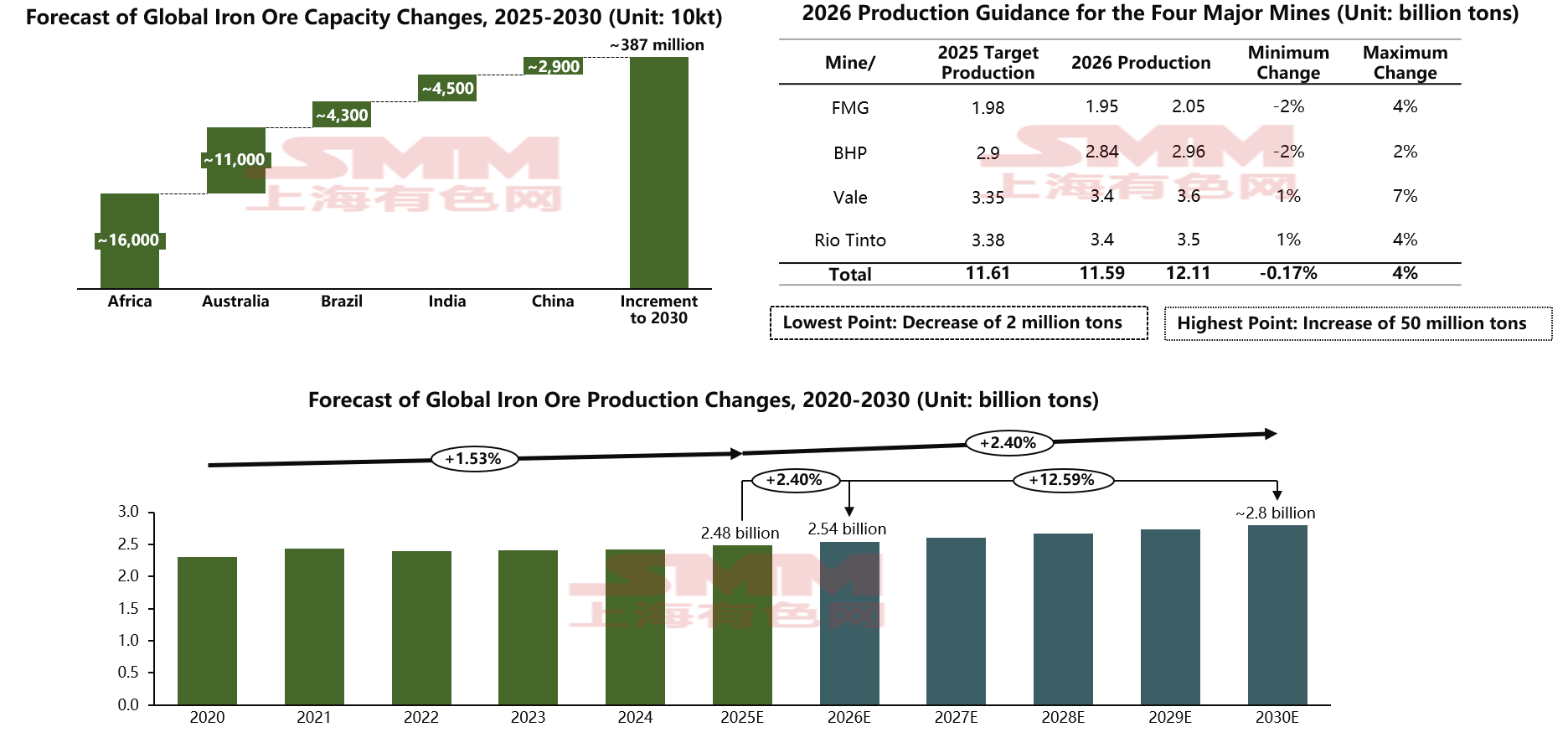

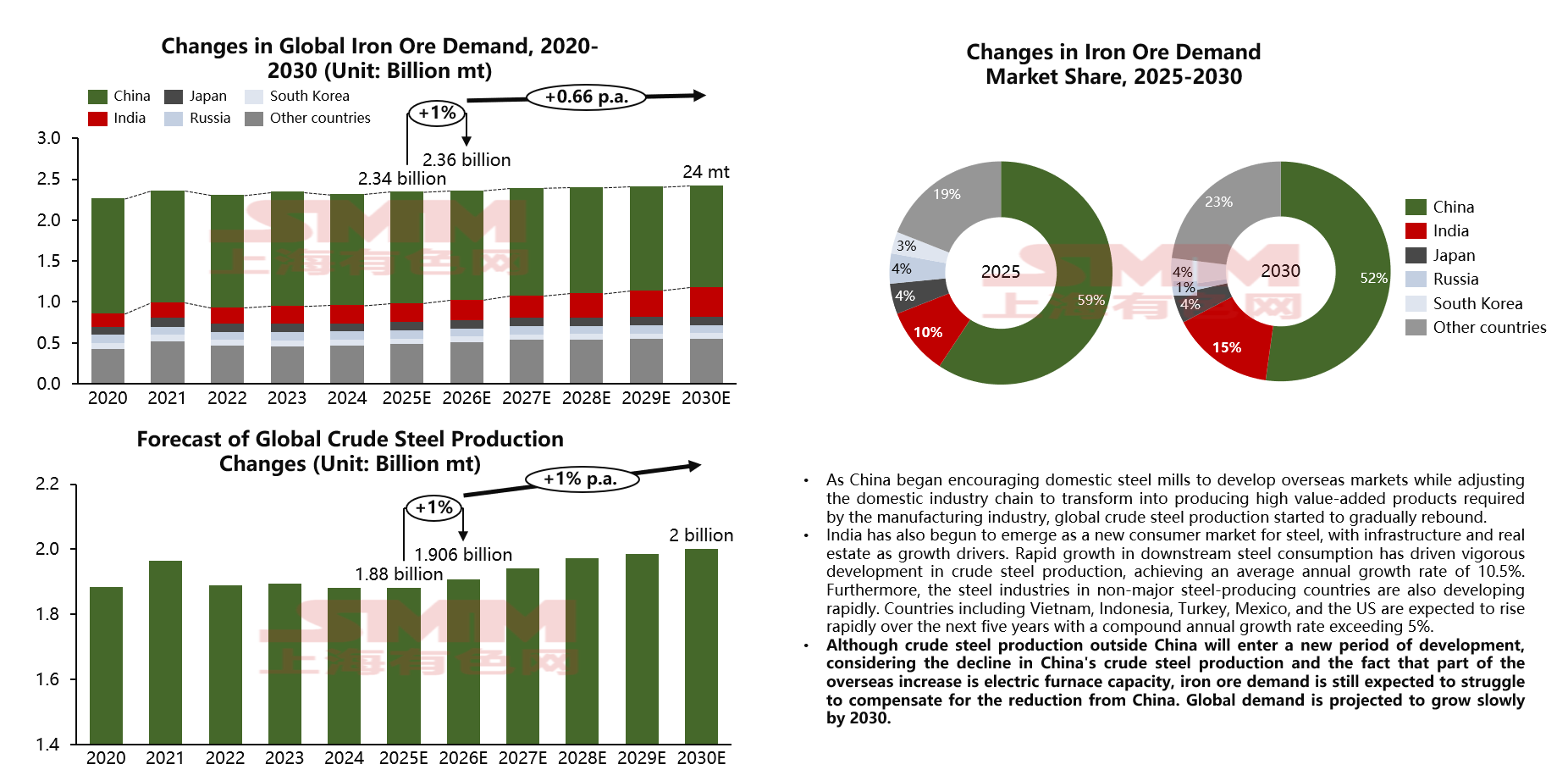

Если принять наиболее пессимистичный сценарий для прогнозирования прироста мощностей по железной руде до 2030 года, то к этому времени на мировом рынке, как ожидается, появится почти 380 миллионов тонн новых мощностей. Прирост из Китая и Индии в основном предназначен для снабжения их внутренних рынков, в то время как значительная часть железной руды из Африки, Австралии и Бразилии станет экспортной продукцией, поступающей на морской рынок, тем самым влияя на цены на железную руду. Конечно, мощности не полностью отражают выпуск, но будущий выпуск не будет значительно ниже мощностей. Что касается выпуска четырех крупнейших производителей, объем железной руды, высвобождаемый ими, в следующем году, как ожидается, будет на 50 миллионов тонн больше, чем в этом году. С учетом увеличения производства другими, некрупными производителями, мировое предложение железной руды, по прогнозам, достигнет около 2,54 миллиарда тонн в 2026 году, что на 2,4% больше по сравнению с предыдущим годом. К 2030 году, если все проекты будут успешно введены в эксплуатацию, мировое предложение железной руды, как ожидается, достигнет примерно 2,8 миллиарда тонн. В целом, как с точки зрения мощностей, так и выпуска, мир вступает в фазу значительного роста, начиная с 2026 года, и спрос с высокой вероятностью не успеет за ростом со стороны предложения. Далее рассмотрим изменения в мировом спросе на железную руду.

Прогноз рынка железной руды: Спрос

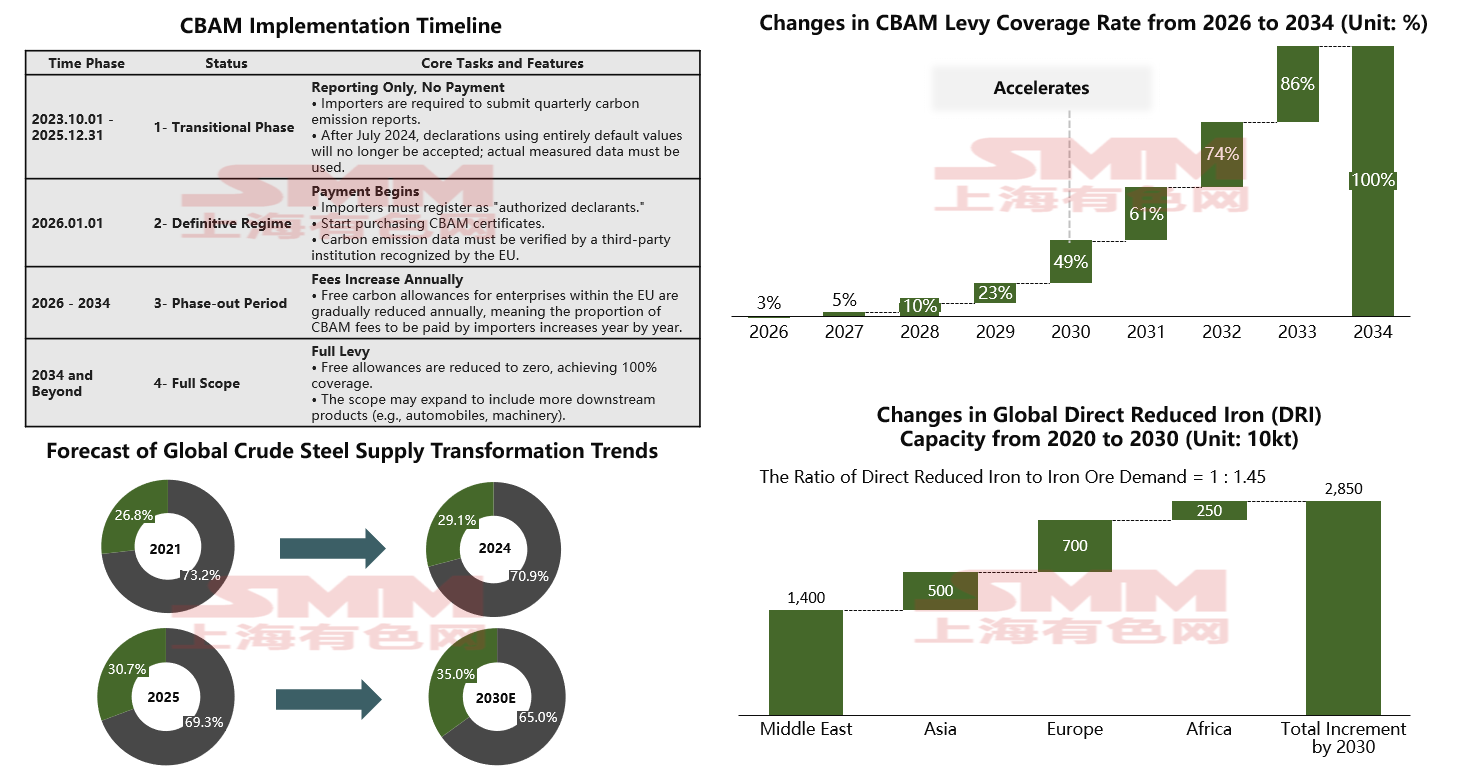

Обсуждая спрос на железную руду, необходимо упомянуть недавнюю горячую тему: охрану окружающей среды и низкий уровень выбросов углерода. Хотя концепция зеленой стали во многом все еще остается на уровне лозунгов, реальный экологический контроль и политика декарбонизации постепенно внедряются как на Востоке, так и на Западе. Сталелитейная промышленность, особенно доменное производство, как основной источник выбросов углерода, всегда была ключевым объектом государственного регулирования. Механизм корректировки углеродного следа на границе (CBAM) Европейского союза официально вступит в фазу «фактического взимания платежей» с 1 января 2026 года. Этот механизм не только переопределяет структуру затрат на стальную продукцию, но и превращает «углеродный след» в основное торговое барьер, коренным образом меняя экономическое сравнение между маршрутами доменно-кислородно-конвертерного производства (BF-BOF) и прямого восстановления железа-электродуговой печи (DRI-EAF), что окажет глубокое влияние на спрос на железную руду. Однако, учитывая, что сфера охвата CBAM предоставляет отрасли некоторое время для перехода, краткосрочное влияние на рынок может быть не слишком серьезным. Первоначальный охват CBAM начнет взимать платежи в 2026 году, но ставка в первые три года очень низкая, что является «золотым окном адаптации» для компаний. К 2030 году ставка резко вырастет почти до 50%, что приведет к значительному шоку затрат, если низкоуглеродный переход не будет завершен к тому времени. Поэтому мы ожидаем, что CBAM ускорит глобальный переход в процессах выплавки стали. Доля электродугового производства стали в мире, как ожидается, увеличится с около 30% в 2025 году до около 35% к 2030 году. В настоящее время сырьевой переход для низкоуглеродной стали в основном включает два направления: металлолом и прямое восстановленное железо (DRI). DRI по-прежнему использует железную руду в качестве сырья, но соотношение снизится с 1,6:1 при доменном производстве до 1,45:1. Однако, по нашим наблюдениям, увеличение мощностей объявленных и строящихся проектов DRI явно не поспевает за ростом предложения. Дополнительный спрос на железную руду со стороны DRI, как ожидается, составит всего около 10 миллионов тонн в 2026 году и только около 40 миллионов тонн к 2030 году, причем этот спрос в основном сосредоточен на высокосортной руде. Поэтому мы считаем, что премия за высокосортную руду, как ожидается, продолжит расти в будущем.

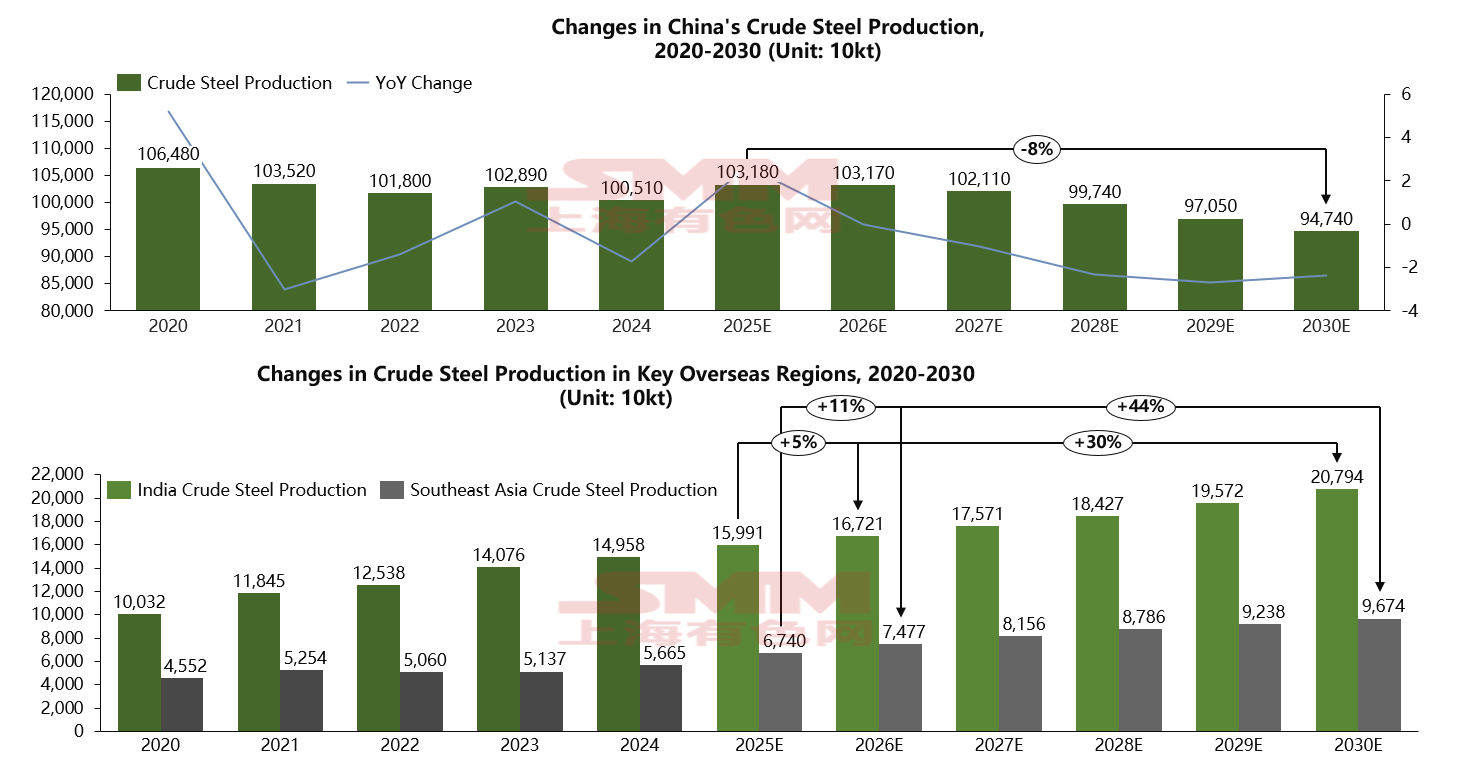

Однако, по мере того как Китай начинает поощрять отечественные сталелитейные заводы к освоению зарубежных рынков и корректирует свою внутреннюю производственную цепочку для перехода к производству высокотехнологичной готовой продукции, необходимой обрабатывающей промышленности, большое количество высокозагрязняющих, низкорентабельных, низкотехнологичных мощностей выводится из эксплуатации. Спрос Китая на железную руду, как следствие, снижается из года в год. По нашим прогнозам, ожидается, что производство сырой стали в Китае перестанет расти с 2026 года и начнёт резко сокращаться с 2028 года, достигнув к 2030 году оценочного уровня около 950 млн тонн. Одновременно Индия станет новым двигателем роста сталелитейной промышленности, аналогично опираясь на инфраструктуру и недвижимость как точки роста и быстро расширяясь, с поразительными средними темпами роста до 10,5% в год. Ожидается, что производство сырой стали в Индии достигнет 167 млн тонн в 2026 году и 200 млн тонн к 2030 году. Помимо Индии, сталелитейная промышленность Юго-Восточной Азии, включая такие страны, как Вьетнам и Индонезия, также быстро развивается, ожидается рост со среднегодовым темпом свыше 5% в следующие пять лет. Суммарное производство сырой стали в Юго-Восточной Азии прогнозируется на уровне около 75 млн тонн в следующем году и 100 млн тонн к 2030 году. Рынок спроса на железную руду начнёт смещаться вовне с следующего года.

С глобальной точки зрения, наиболее прямое влияние мировых усилий по декарбонизации на спрос на железную руду — это медленный рост в объёмном выражении. Основываясь на производстве сырой стали и спросе на железную руду нескольких крупных стран, мировой спрос на железную руду, как ожидается, увеличится лишь на около 20 млн тонн в 2026 году, что явно недостаточно по сравнению с оценочным ростом предложения на 70 млн тонн. В настоящее время, по нашим наблюдениям, вводимые в Индии проекты в основном основаны на доменных печах. Прогнозируется, что к 2030 году, с сокращением спроса Китая на железную руду, доля Индии в мировом потреблении железной руды достигнет 15%, тогда как доля потребления Китая, по прогнозам, снизится до 52%. Если смотреть вперёд на следующие пять лет, хотя мировое производство сырой стали возобновит рост, темпы роста заметно медленнее по сравнению с предыдущим циклом. Более того, будущий прирост производства сырой стали включает значительный объём продукции с использованием металлолома и ПВЖ в качестве шихтовых материалов. Все эти факторы в совокупности приводят к ожиданию, что спрос на железную руду будет расти очень медленными темпами в ближайшие пять лет. Однако, хотя развивающиеся рынки за пределами Китая находятся в периоде высоких темпов роста производства сырой стали, учитывая, что Китай является крупнейшей страной по объёмам ДП-производства, с объёмом в десять раз больше, чем у занимающей второе место страны, и что часть зарубежного прироста составляет мощности ЭДП, существует даже риск снижения спроса на железную руду из-за падения производства сырой стали в Китае.

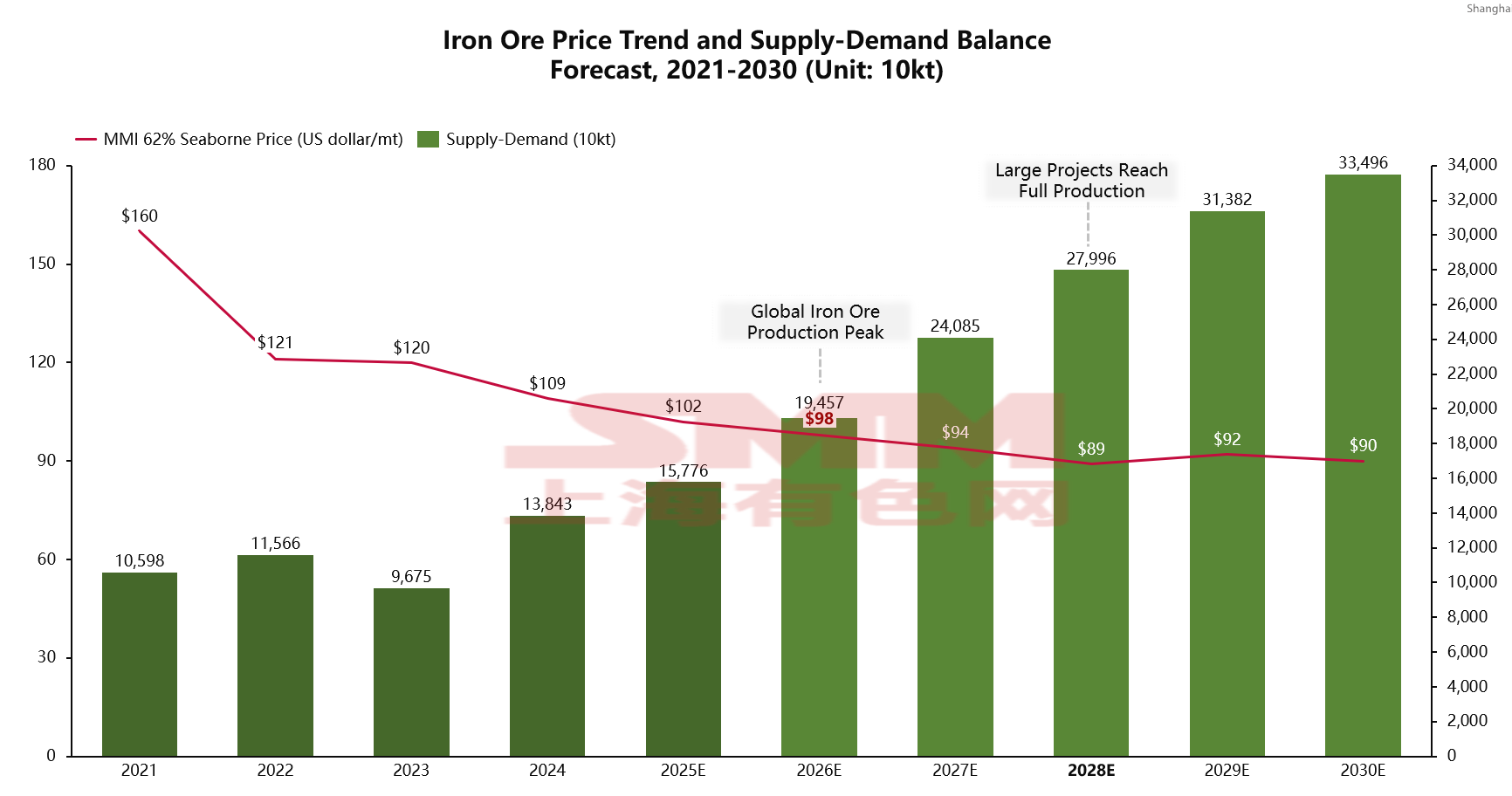

Наконец, рассмотрим прогноз разрыва между спросом и предложением и ценового центра железной руды. Начиная с 2026 года, с последовательным вводом в эксплуатацию и наращиванием мощности крупных проектов, а также с некоторым ростом спроса на сталь за рубежом, мы прогнозируем, что профицит предложения железной руды в следующем году составит около 190 миллионов тонн, что более чем на 40 миллионов тонн превышает прогноз на текущий год. Прогнозируемый средний уровень цен за год составит 98 долларов. В долгосрочной перспективе 2028 год станет переломным. Если цены опустятся ниже 90 долларов, себестоимость большинства некрупных производителей превысит цену. После этого крупные производители могут рассмотреть вопрос о приостановке производства, что означает, что концентрация мировых поставок железной руды начнет снова возрастать после 2028 года, и ожидается, что цены стабилизируются и будут колебаться в диапазоне около 90 долларов в дальнейшем.