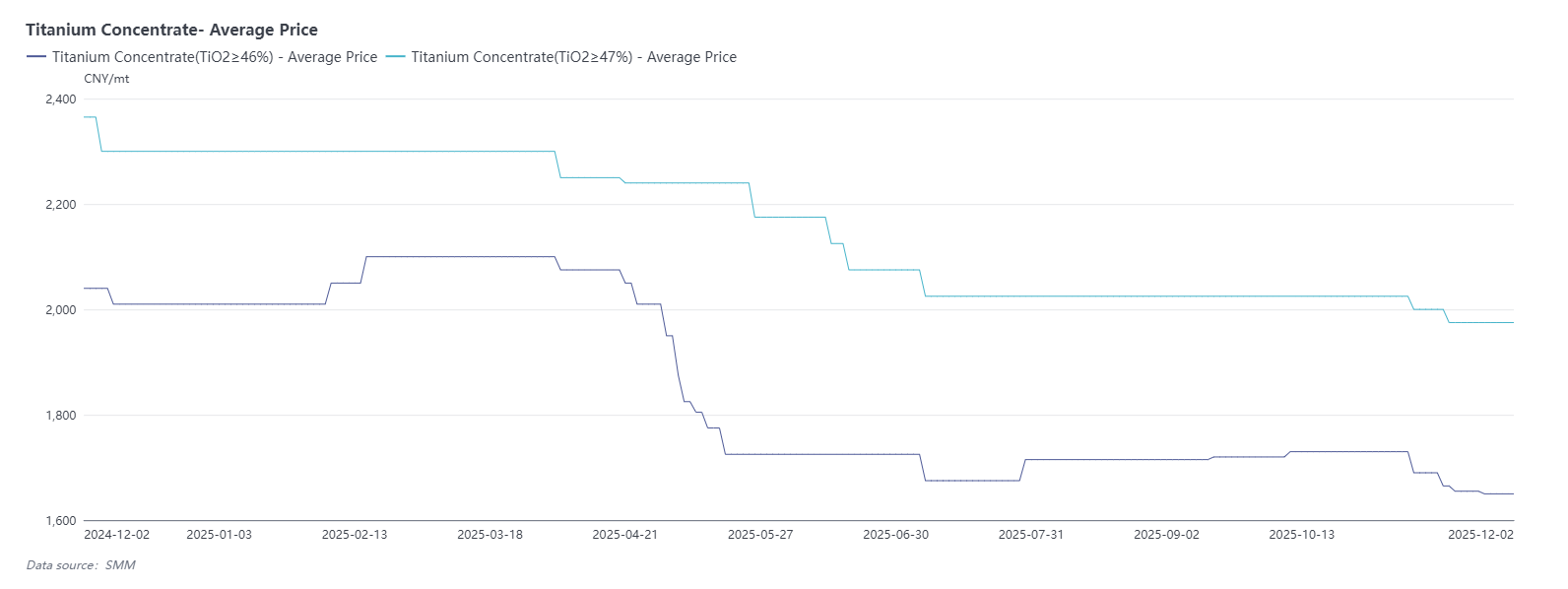

Титановый концентрат: цены продолжают снижаться, ослабление спроса на нижнем уровне усиливает давление

По состоянию на 28 ноября диапазон котировок отечественного титанового концентрата (TiO₂ ≥46%) составляет 1620-1680 юаней/тонну, средняя цена — 1650 юаней/тонну, что на 80 юаней ниже, чем в предыдущем месяце. Диапазон котировок для TiO₂ ≥47% составляет 1900-2050 юаней/тонну, средняя цена — 1975 юаней/тонну, что на 50 юаней ниже, чем в предыдущем месяце.

В ноябре цены на титановый концентрат продолжили снижаться, при этом на рынке наблюдаются явные признаки ослабления спроса. Основными причинами являются продолжающееся снижение цен на его основной продукт нижнего уровня — диоксид титана, а также общесекторальная проблема инверсии затрат и цен. Слабый спрос и ценовое давление постепенно передаются на верхний уровень, что приводит к снижению энтузиазма в отношении закупок титанового концентрата. Одновременно секторы нижнего уровня проявляют более сильные намерения снизить цены на сырье, что совместно способствует снижению цен на титановый концентрат.

Диоксид титана: слабая динамика спроса и предложения и инверсия затрат и цен сосуществуют, поддержка цен на конец года со стороны предприятий подвергается испытанию

По состоянию на 28 ноября анатазовый диоксид титана котируется по 11 800-12 200 юаней/тонну, в среднем 12 000 юаней/тонну. Рутиловый диоксид титана котируется по 12 300-13 700 юаней/тонну, в среднем 13 000 юаней/тонну, средняя цена FOB составляет 1890 долларов/тонну. Котировки отечественного диоксида титана хлористым методом составляют 14 000-16 000 юаней/тонну, в среднем 15 000 юаней/тонну, средняя цена FOB составляет 2080 долларов/тонну.

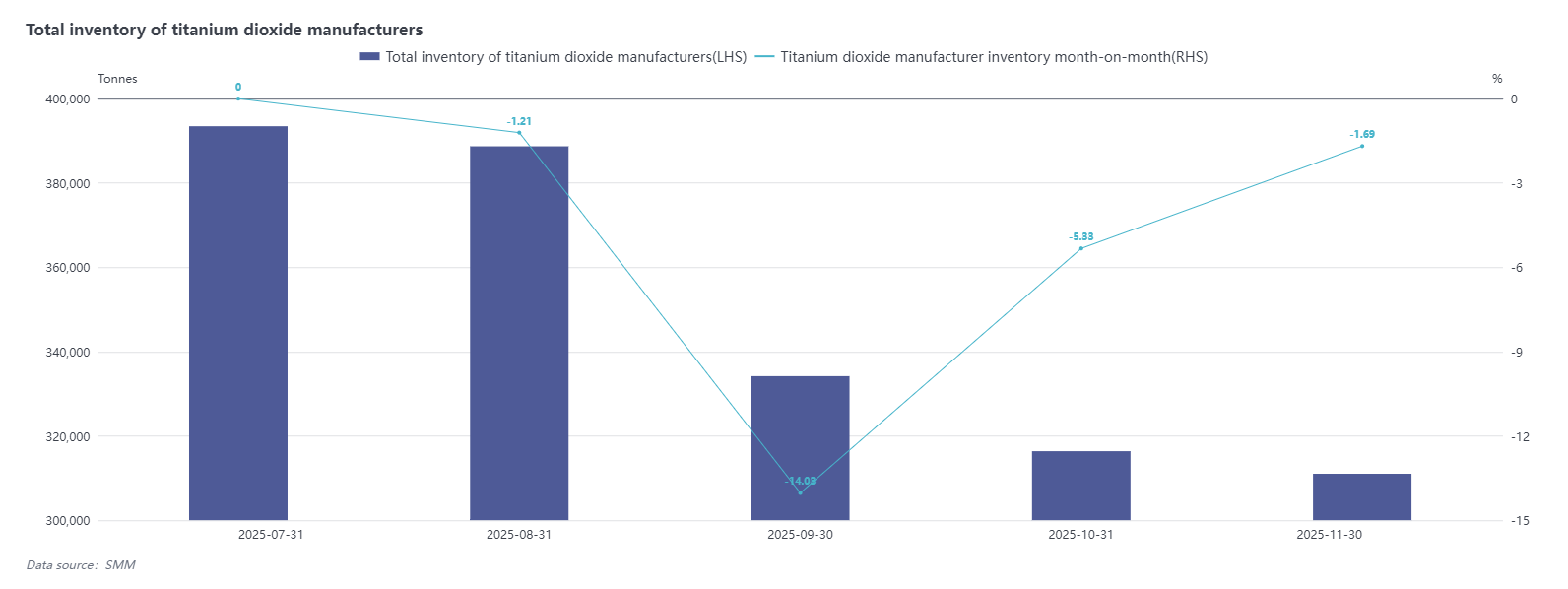

Согласно данным опроса SMM, объем производства диоксида титана в Китае в ноябре 2025 года в целом оставался стабильным, при этом некоторые предприятия работали на полную мощность. Месячный объем производства увеличился на 4,33% по сравнению с предыдущим месяцем, а запасы производителей сократились на 1,69% по сравнению с предыдущим месяцем. С точки зрения структуры спроса и предложения, с тех пор как в сентябре в отрасли постепенно возобновилось производство, тенденция к расширению мощностей по производству диоксида титана стала очевидной. Однако спрос на нижнем уровне в целом оставался слабым. В настоящее время отгрузки предприятий в основном связаны с выполнением предыдущих заказов, что способствует постепенному сокращению запасов. Тем не менее количество новых заказов ограничено, а принятие рынком ресурсов с высокими ценами в целом низкое.

В начале ноября рыночные цены на диоксид титана продемонстрировали скрытую тенденцию к снижению, что в основном обусловлено общим слабым исполнением заказов в октябре и постоянно вялым внутренним спросом. Попытка второго раунда повышения цен ранее не достигла ожидаемого эффекта, что привело к повторной постепенной корректировке цен среди брендов. На международном рынке под влиянием антидемпинговой политики китайский диоксид титана сталкивается со значительным сопротивлением продаж на ключевых рынках, таких как Европа, Бразилия и Индия. Вследствие этого предприятия также находятся в состоянии перепроизводства и жесткой конкуренции на зарубежных рынках.

В частности, рынок диоксида титана, получаемого сернокислотным методом, характеризуется общим перепроизводством и выраженной однородностью продукции, при этом предприятия сталкиваются с острой конкуренцией как на внутреннем, так и на экспортных рынках. Что касается диоксида титана, получаемого хлористым методом, китайская продукция в основном позиционируется на средне - и низкокачественных сегментах на международном рынке. Поэтому с октября цены на хлористый метод также резко снизились и постепенно приблизились к уровню цен на продукцию, получаемую сернокислотным методом.

В середине — конце ноября затраты на серную кислоту значительно возросли, при этом последняя отгруженная цена превысила 1000 юаней/тонну. Как стало известно, рост цен на серную кислоту в основном обусловлен более высокими ценами на серу: во - первых, значительным дополнительным спросом на серную кислоту/серу со стороны никелевой промышленности Индонезии; во - вторых, увеличением спроса в связи с подготовкой к зимнему удобрению на внутреннем рынке; и, в - третьих, сокращением поставок побочного продукта — серы — из - за сокращения объемов производства на российских нефтеперерабатывающих заводах.

Поскольку затраты продолжают расти, а цены на продукцию остаются на низком уровне, а рыночный спрос слаб, предприятия по производству диоксида титана в целом оказались в затруднительном положении из - за инверсии затрат и цен. В ответ на это в конце ноября несколько предприятий последовательно выпустили уведомления о корректировке цен, одновременно повысив котировки на внутреннюю и внешнюю торговлю с целью сдержать тенденцию к снижению рыночных цен. Эффективность этих корректировок цен еще предстоит оценить по результатам дальнейшей рыночной реакции. В краткосрочной перспективе, при вероятном сохранении стабильного объема производства запасы диоксида титана могут вновь накопиться. Предприятия, использующие сернокислотный метод, могут в связи с давлением затрат сократить производство или даже остановить его. SMM продолжит отслеживать изменения цен и объемов производства других предприятий по производству диоксида титана, а также выполнение объявленных повышений цен.

Губчатый титан: слабый внутренний и внешний спрос ограничивает цены, рынок остается слабым, но стабилизируется

По состоянию на 28 ноября цена на губчатый титан марки 0 составляет 46 000-47 000 юаней/тонна, FOB 6 650 долларов/тонна; цена на губчатый титан марки 1 — 45 000-46 000 юаней/тонна; цена на губчатый титан марки 2 — 44 000-45 000 юаней/тонна.

Согласно данным опроса SMM, в ноябре 2025 года производство губчатого титана в Китае составило около 24 000 тонн, что на 3,42% больше, чем в предыдущем месяце, при этом общее производство проходит гладко.

Со второй половины года рынок губчатого титана в целом демонстрировал слабую и вялую динамику, с постоянным недостатком спроса. Несмотря на то, что некоторые предприятия объявили о корректировке цен в середине ноября для стабилизации, общая уверенность на рынке остается слабой. Принятие новых цен со стороны потребителей ограничено, большинство заказов все еще выполняется по старым ценам. В целом рынок показывает признаки стабилизации после падения.

На внутреннем рынке спрос постепенно ослабевал после традиционного пика в "Золотой сентябрь и Серебряный октябрь", не хватает устойчивого импульса к росту. Внешнеторговый рынок остается вялым с середины года, объемы заказов сокращаются, что приводит к ситуации, когда предложение превышает спрос, и давление на запасы постепенно увеличивается. На этом фоне в декабре ожидается некоторое снижение производства губчатого титана для поддержания стабильности цен.