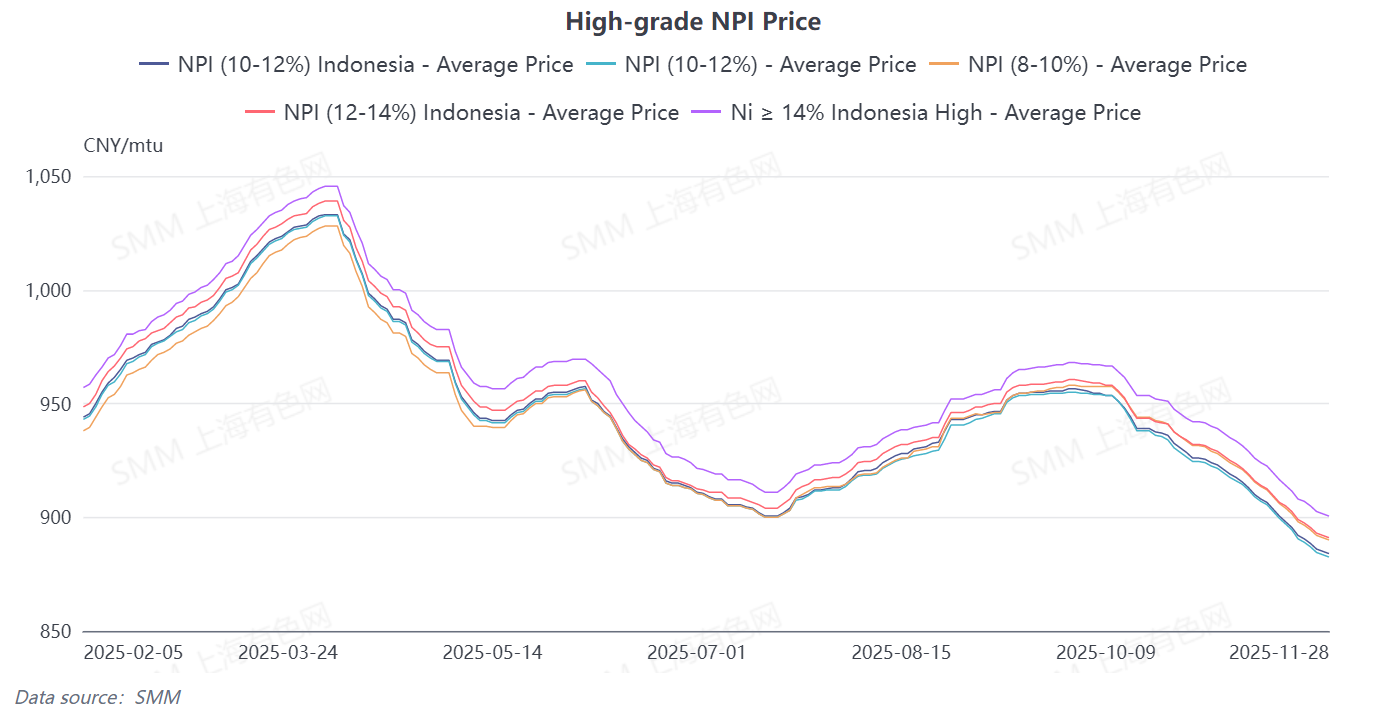

Средняя цена высококачественного никелевого пигмента (NPI) с содержанием никеля 10-12% снизилась на 11,5 юаней/мт за неделю до 885,3 юаней/мт (с завода, включая налог), а средний индексная цена FOB для индонезийского NPI упала на 1,04 доллара/мт за неделю до 109,84 доллара/мт. В традиционный мертвый сезон некоторые закупочные потребности были удовлетворены благодаря основным сталелитейным заводам, однако конечное потребление показывало мало признаков восстановления, и рыночная уверенность оставалась слабой, что привело к снижению цен на высококачественный NPI до минимального уровня за пять лет.

С точки зрения предложения, текущие цены на высококачественный NPI достигли себестоимости индонезийских металлургических заводов, и верхние звенья цепочки по-прежнему воздерживаются от предложений, явно намереваясь удерживать цены, с лишь некоторыми спотовыми сделками трейдеров на рынке. С точки зрения спроса, из-за мертвого сезона конечное потребление остается вялым; после объявления основных цен на тендеры нержавеющие сталелитейные заводы постепенно удовлетворили свои закупочные потребности, но рыночный спрос остается относительно слабым. В целом, под влиянием предложений основных сталелитейных заводов активность на рынке улучшилась. Хотя цены на высококачественный NPI все еще подавляются из-за потребления в мертвый сезон, ожидается, что темпы снижения замедлятся.

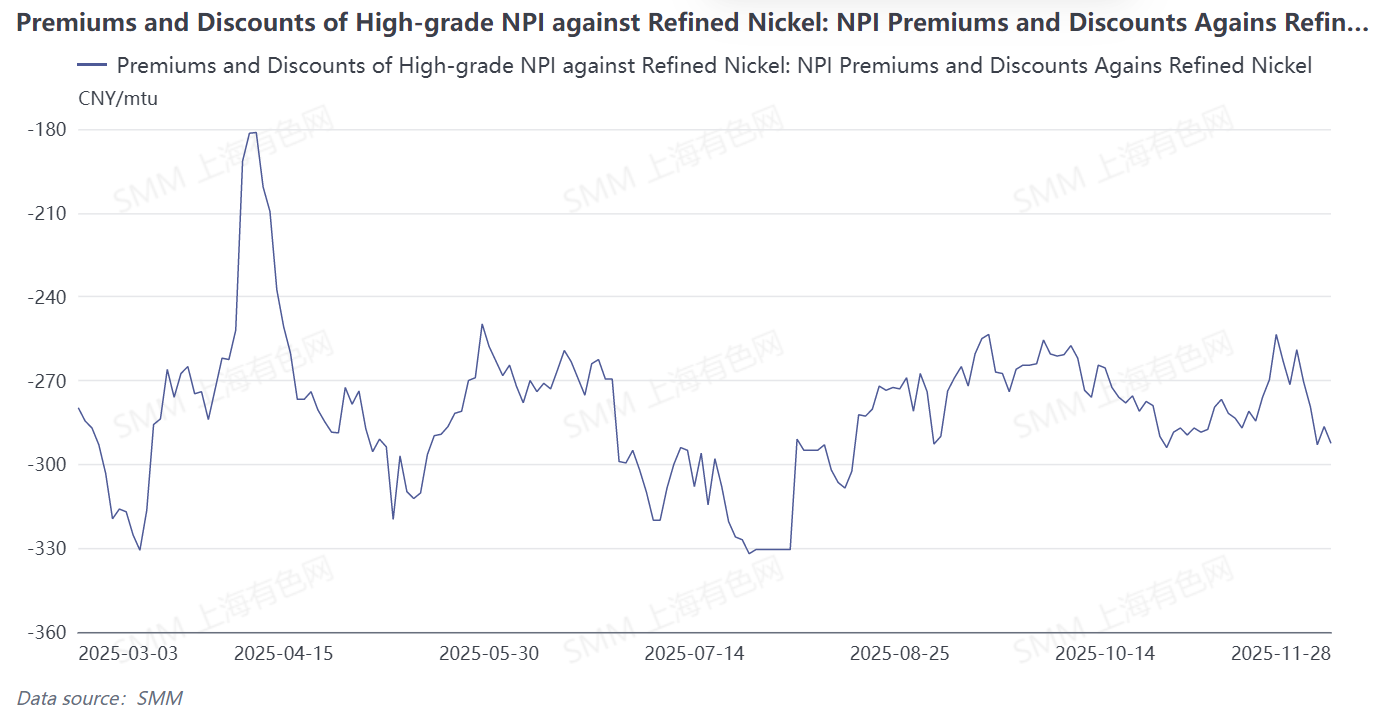

С точки зрения преобразования NPI в высококачественный никелевый мат, средняя цена рафинированного никеля увеличилась на этой неделе, в то время как цены на высококачественный NPI продолжали снижаться, расширив среднюю скидку на высококачественный NPI по сравнению с рафинированным никелем до 284,4 юаней/мт. Ожидается, что цены на высококачественный NPI останутся в стагнации на следующей неделе, цены на рафинированный никель, вероятно, снова упадут, и средняя скидка на высококачественный NPI по сравнению с рафинированным никелем может немного сузиться. Однако, из-за давления на рентабельность продаж NPI, объемы преобразования NPI, вероятно, несколько увеличатся.

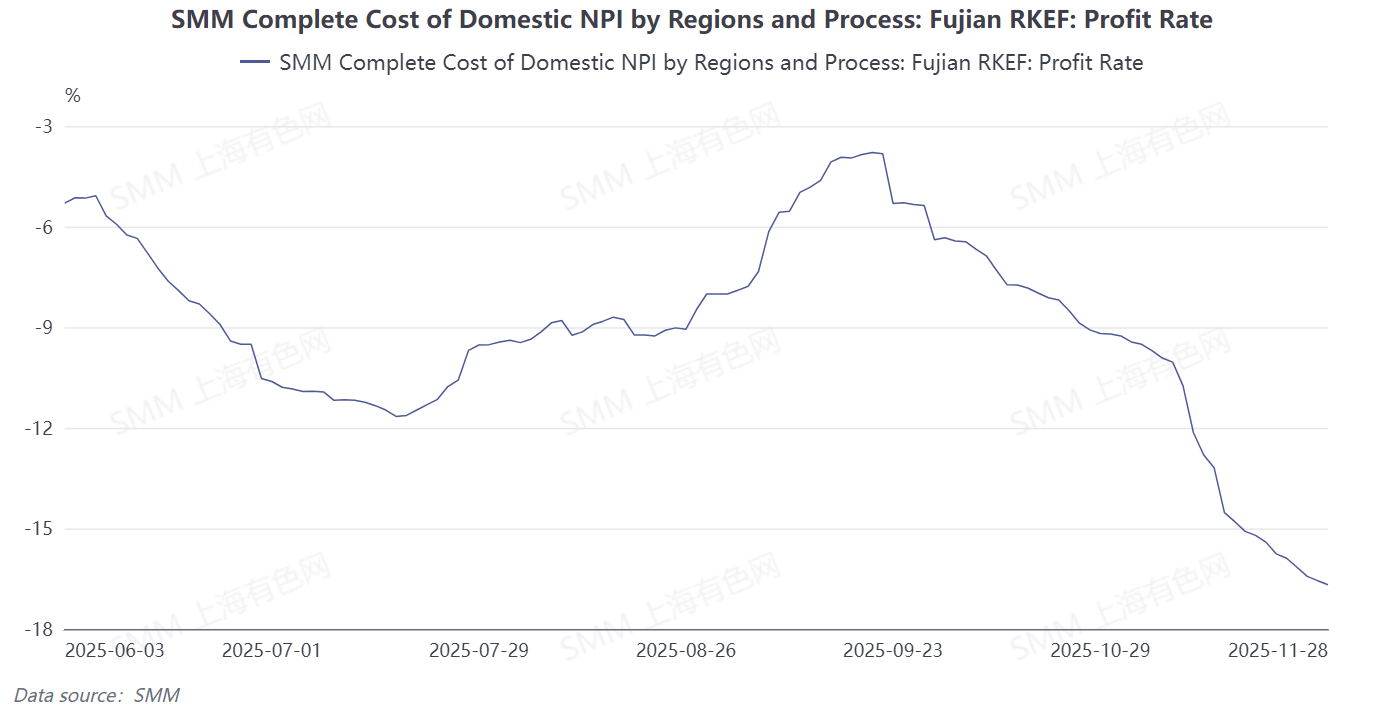

С точки зрения затрат, маржа металлургических заводов по производству высококачественного NPI продолжала снижаться на этой неделе, исходя из цен на никелевую руду от 25 дней назад для расчета себестоимости. Сырьевая сторона, цены на руду из Филиппин и Индонезии оставались стабильными на протяжении недели, а цены на вспомогательные материалы также оставались неизменными, сохраняя затраты на производство высококачественного NPI на прежнем уровне. Тем временем, поскольку цены на высококачественный NPI продолжали снижаться, маржа металлургических заводов оставалась под давлением. На следующей неделе ожидается, что цены на руду останутся стабильными, а цены на вспомогательные материалы могут немного снизиться. По мере снижения производственных затрат ожидается, что цены на высококачественный НПИ останутся на низком уровне, а маржа переработчиков, вероятно, продолжит снижаться.