SMM 29 ноября:

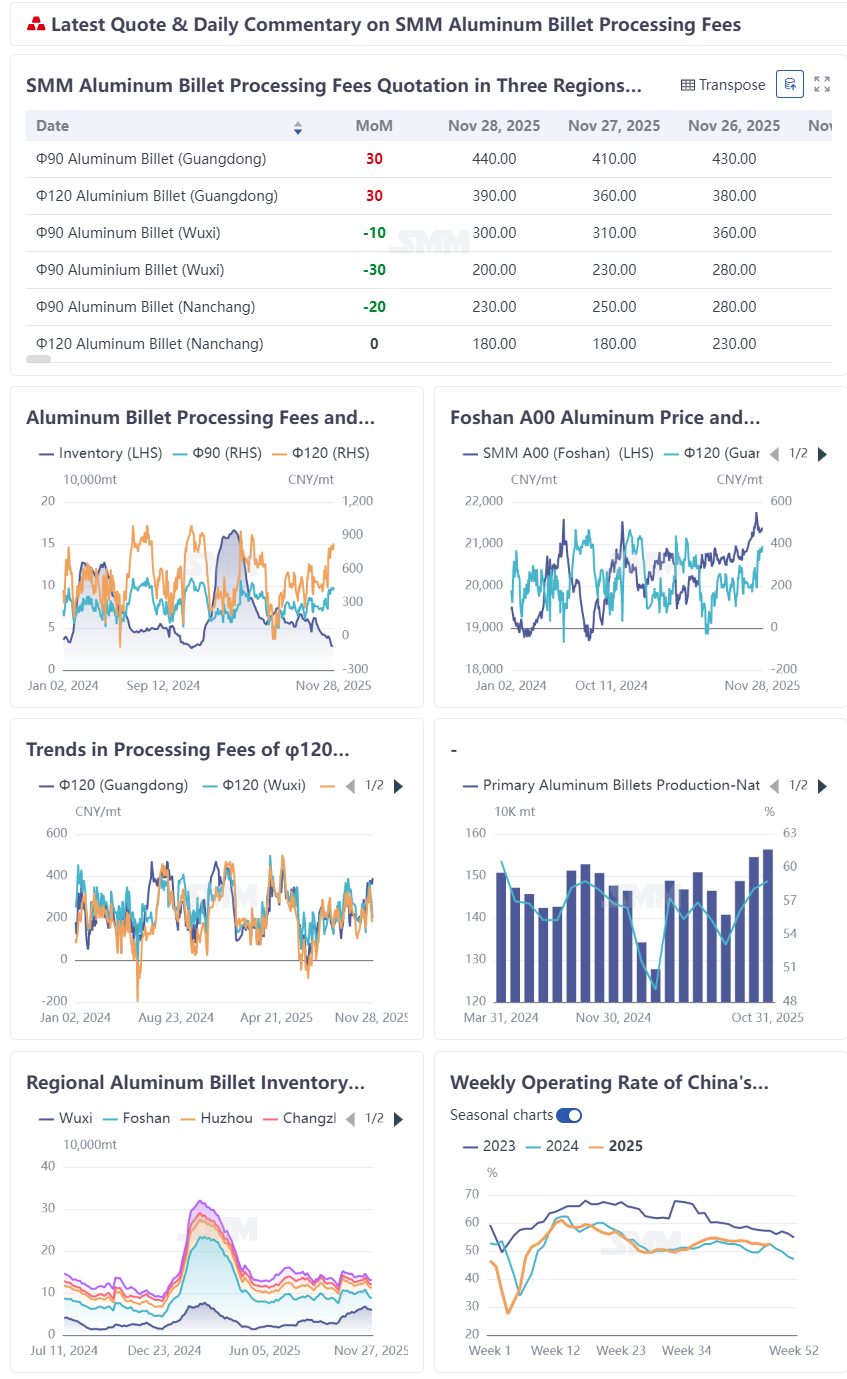

По состоянию на 28 ноября, стоимость обработки алюминиевых слитков диаметром φ120 в Южном Китае (в центре Фошань) составляла 390 юаней/т, в то время как стоимость обработки алюминиевых слитков диаметром φ90 достигала 440 юаней/т, увеличившись более чем на 200 юаней/т с месячного минимума и приблизившись к годовым максимумам 470 и 520 юаней/т, зафиксированным в 2025 году. Несмотря на колебания цен в Уси и Наньчане, они также показали значительное восстановление с середины месяца. Сильная динамика в конце ноября казалась краткосрочным импульсом, вызванным откатом цен на алюминий и концентрированным пополнением запасов, но на самом деле это было неизбежным результатом сезонной модели рынка алюминиевых слитков в ноябре — краткосрочные откаты цен были всего лишь «катализатором», в то время как годовой темп спроса обеспечил основную поддержку.

I. Сезонные особенности: вероятность значительного повышения стоимости обработки в ноябре во время перехода от пикового сезона к межсезонью

Исторические данные показывают, что ноябрь часто служит сезонным окном для роста стоимости обработки алюминиевых слитков, с повторяющимся дисбалансом спроса и предложения во время перехода между пиковым и межсезоньем. После того, как цены на алюминий достигли своего второго полугодового пика и быстро откатились, спрос на завершение работ в конце года привел к более сильному, чем обычно, межсезонью. По мере перехода рынка в межсезонье, предложение алюминиевых слитков незначительно сократилось, в то время как трейдеры активно входили на рынок, чтобы воспользоваться возможностями. Потребители на нижнем уровне пополняли запасы на снижении цен и осуществляли необходимое накопление, снижение запасов в обоих секторах создавало положительный обратный эффект. В качестве примера, средняя цена на алюминиевые слитки диаметром Φ120 в Фошань продолжала укрепляться после пикового сезона сентября-октября три года подряд с 2023 по 2025 год. Особенно в ноябре 2025 года, внутренние тарифы на обработку алюминиевых слитков продемонстрировали неожиданно сильное региональное расхождение. На фоне прогнозируемой средней годовой цены на алюминиевые слитки диаметром Φ120 в трех регионах, которая должна была составить чуть более 200, мощный рост тарифов на обработку алюминиевых слитков в ноябре, поддерживаемый твердыми ценами, был особенно заметным.

II. Поддержка со стороны предложения и запасов: социальные и заводские запасы находятся в стадии разгрузки, предложение алюминиевых слитков на спотовом рынке сокращается

Со стороны предложения, в начале ноября, высокие цены на алюминий на Шанхайской фьючерсной бирже подавляли часть спроса на нижнем уровне, ослабление заказов на нижнем уровне постепенно передавалось производителям алюминиевых слитков на верхнем уровне, тарифы на обработку остаются под давлением, некоторые предприятия уже имеют планы по частичному сокращению производства, объемы производства алюминиевых слитков в различных провинциях, как ожидается, снизятся в ноябре в различной степени. Согласно статистике SMM, внутреннее среднесуточное производство первичных алюминиевых слитков в октябре оставалось стабильным на уровне около 51,000 т/сутки по сравнению с сентябрем, и ожидается, что в ноябре оно немного снизится до 50,000 т/сутки, показывая незначительную тенденцию к сокращению.

Со стороны социальных запасов, согласно статистике SMM, внутренние запасы алюминиевых слитков в основных зонах потребления на 27 ноября составляли 131,000 т, снизившись на 6,500 т по сравнению с прошлым четвергом, сохраняя общую тенденцию к разгрузке шести недель подряд; после того, как цены на алюминий откатились с максимумов в последнюю неделю, выводы из складов показали положительный обратный эффект, выводы алюминиевых слитков из складов достигли 53,300 т в период с 17 по 23 ноября, увеличившись на 5,700 т по сравнению с предыдущей неделей, что составляет 13% увеличение, и находится на высоком уровне для этого периода за последние три года.

На стороне заводских запасов, согласно статистике опроса SMM, в конце ноября внутренние запасы алюминиевых слитков в Китае составляли около 100 тысяч тонн, что на 21 тысячу тонн меньше по сравнению с предыдущим месяцем и на 61 тысячу тонн меньше после праздников Национального дня, снижение почти на 40%; среднее количество дней запасов снизилось на 0,8 дня до 2,0 дня и уменьшилось на 1,4 дня после праздников.

Относительное ограничение предложения ускорило разгрузку как социальных, так и заводских запасов, обращение алюминиевых слитков на спотовом рынке стало еще более ограниченным, что дополнительно поддержало пространство для повышения цен на переработку в конце ноября.

Поддержка со стороны спроса: в Южном Китае крупные и средние предприятия по производству строительных алюминиевых профилей сохраняли стабильное производство, в то время как промышленные заказы на профили из автомобильной и 3C-сфер предоставили двойную поддержку.

В октябре уровень загрузки мощностей китайской отрасли строительных алюминиевых профилей составил 40,4%, практически без изменений по сравнению с предыдущим месяцем. Некоторые крупные предприятия по производству профилей в Гуандуне сообщили, что строительные профили все еще составляют примерно 80% их выпуска; темпы производства остаются стабильными, но без импульса роста.

Уровень загрузки мощностей промышленных алюминиевых профилей в октябре составил 53,9%, снизившись на 1,3 процентных пункта по сравнению с предыдущим месяцем, главным образом из-за давления на профили для фотоэлектрических панелей.

С приходом ноября, когда выпуск строительных материалов оставался стабильным, автомобильная отрасль, являющаяся ключевым потребителем промышленных профилей, продолжила свой высокий рост в 2025 году. Ожидается, что выпуск в ноябре превысит 3,4 миллиона единиц, вероятно, установив новые рекорды как за год, так и за последние четыре года. Под влиянием тенденции к облегчению конструкций, спрос на алюминиевые профили увеличивался неэластично; производство профилей для автомобилей показывало стабильное улучшение в течение всего года. В частности, усилия автопроизводителей по достижению годовых целей в конце года стимулировали заказы на детали, что способствовало закупкам алюминиевых слитков. Согласно рыночным отзывам, недавно наблюдалось заметное усиление торговли промышленными алюминиевыми слитками среднего и высокого качества.

Кроме того, акции электронной коммерции «Двойная одиннадцатая» и «Двойная двенадцатая», а также множество запусков потребительской электроники в конце года привели к краткосрочному концентрированному выпуску заказов на 3C-профили, что дополнительно повысило спрос на переработку алюминиевых слитков.

В сфере фотоэлектрических панелей, ведущий производитель рам для фотоэлектрических панелей в Аньхое отметил, что недавние экспортные заказы шли хорошо, эффективно компенсируя сокращение заказов от внутренних производителей модулей и поддерживая уровень загрузки мощностей.

На этой неделе уровень загрузки мощностей китайской промышленности по производству алюминиевых профилей составил 52,5%, увеличившись на 0,4 п.п. по сравнению с предыдущей неделей, что остановило спад и стабилизировало ситуацию, придав уверенности рынку алюминиевых слитков.

IV. Региональные различия: Разница в ценах между Гуандуном и Шанхаем сохраняется на уровне трехзначных чисел, разница между спотовыми и фьючерсными ценами укрепила уверенность поставщиков в южном Китае

К середине недели цены на алюминиевые слитки φ120 в восточном Китае (Уси, Наньчан) снизились до около 200 юаней/т, в то время как Фошань оставался относительно стабильным, поддерживаемый разницей в ценах между Гуандуном и Шанхаем, превышающей 100 юаней/т. Под влиянием региональных ценовых различий ранние поставки из северного Китая были направлены в основном в восточный Китай, что привело к относительно достаточному предложению на востоке, с объемами в пути, продолжающими расти. В настоящее время южный Китай в основном зависит от поставок из юго-западного Китая, а новые мощности в Гуанси и других регионах еще не вышли на полную мощность, что приводит к небольшому дефициту среднего и высокого качества брендов, что укрепляет уверенность поставщиков в южном Китае. По состоянию на 29 ноября индекс настроений SMM для закупок первичных алюминиевых слитков в южном Китае составил 3,17, а индекс настроений продаж достиг 3,78, оба показателя достигли новых максимумов во втором полугодии.

V. Накладывающиеся краткосрочные факторы: Коррекция цен на алюминий до уровня близкого к месячному среднему стимулирует спрос на пополнение запасов, что приводит к фазированному быстрому росту спроса

Цены на алюминий держались на высоком уровне почти полгода. В середине-конце ноября цены на алюминий на Шанхайской фьючерсной бирже снизились с почти трехлетнего максимума выше 22 000 до уровня, близкого к месячному среднему. Предприятия по переработке, которые ранее воздерживались от покупок из-за высоких цен, начали фазированно удовлетворять жесткий спрос на пополнение запасов. Кроме того, долгосрочная оптимистическая логика для алюминия осталась неизменной, доминируя среди участников рынка. Трейдеры активно входили на рынок для покупок и создания рынка, а уверенность поставщиков в удержании цен усилилась, что напрямую способствовало краткосрочному быстрому росту тарифов на переработку. Краткосрочное пополнение запасов усилило эластичность спроса, обеспечив поддержку росту тарифов на переработку. Однако следует проявлять осторожность в отношении риска снижения спроса на пополнение запасов после стабилизации и восстановления цен на алюминий.

Заключение: Рост комиссионных за обработку алюминиевых слитков в ноябре представляет собой случайное ускорение в рамках неизбежной тенденции

В целом, укрепление комиссионных за обработку в ноябре стало неизбежным результатом совокупного воздействия сезонных закономерностей, устойчивости спроса и регионального дисбаланса спроса и предложения. Концентрированное пополнение запасов, спровоцированное коррекцией цен на алюминий, было случайным фактором, но послужило основным драйвером краткосрочного быстрого роста комиссионных за обработку. SMM полагает, что с наступлением традиционного низкого сезона в декабре вероятность сезонного ослабления спроса со стороны downstream увеличивается. В то же время, поскольку готовность предприятий по производству алюминиевых слитков к выпуску продукции вступает в положительный цикл, в сочетании с трудностью значительного снижения доли жидкого алюминия, перерабатываемого в слитки, потенциал роста комиссионных за обработку алюминиевых слитков будет ограничен после восстановления спроса и предложения. Колебания на высоких уровнях под давлением, ожидается, станут основной темой до конца 2025 года.