Новости SMM от 28 ноября:

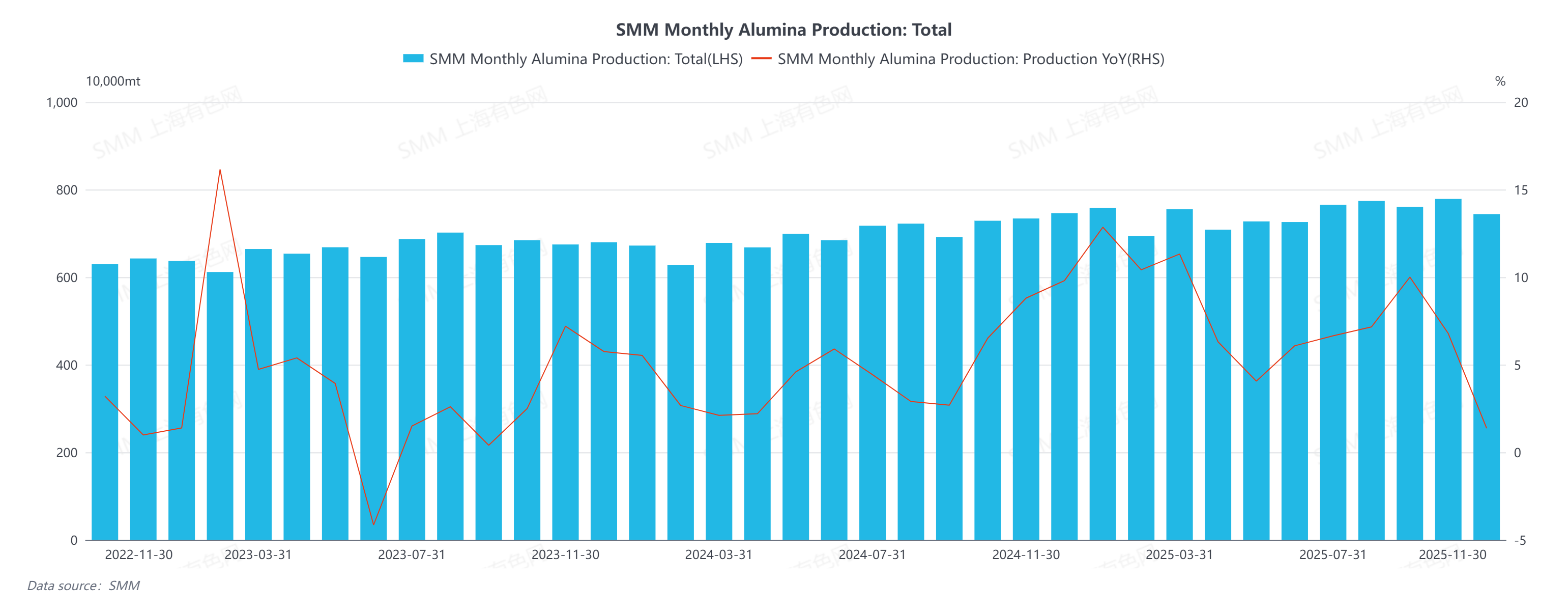

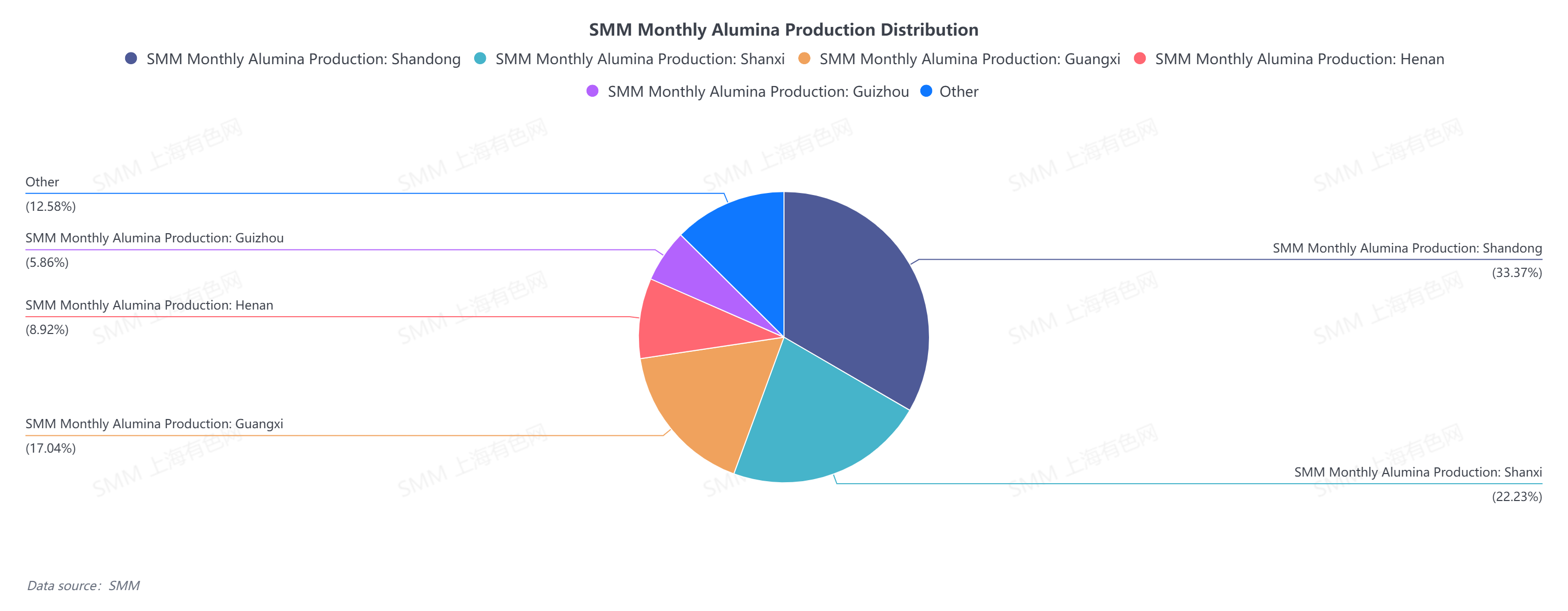

Согласно данным SMM, производство металлургического глинозема в Китае в ноябре 2025 года (30 дней) снизилось на 4,44% в месячном исчислении, но увеличилось на 1,36% в годовом исчислении. По состоянию на конец ноября общая установленная мощность по производству металлургического глинозема в Китае составила приблизительно 110,32 млн тонн, в то время как рабочая мощность снизилась на 1,26% в месячном исчислении, а уровень эксплуатации составил 82,04%.

Среднесуточный объем производства в течение месяца незначительно снизился, но оставался на относительно высоком уровне. Это было связано с поэтапным сокращением производства и корректировкой оборудования на некоторых предприятиях северных регионов, в то время как работа в южных регионах оставалась относительно стабильной, что обеспечило определенную поддержку общему объему производства. В середине ноября несколько заводов провели плановое техническое обслуживание производственных линий. В то же время с началом отопительного сезона и продолжающимися ежегодными проверками выбросов углерода усилилось давление экологического соответствия, что вынудило некоторые компании сократить объемы производства для выполнения нормативных требований. Кроме того, некоторые предприятия провели модернизацию производственных линий, что также способствовало незначительному снижению объемов производства в этом месяце. В отличие от этого, производство глинозема в южном Китае оставалось практически незатронутым, сохраняя стабильную работу.

К концу ноября факторы, ранее сдерживавшие производство, постепенно ослабевали. По завершении технического обслуживания и модернизации производители глинозема постепенно восстановили мощности, что привело к умеренному восстановлению объемов производства к концу месяца.

Прогноз на декабрь

Ожидается, что рынок глинозема в декабре останется в состоянии избытка предложения. При сохранении тенденции к снижению среднемесячных цен некоторые высокозатратные производители в провинциях Шаньси и Хэнань понесли убытки и столкнулись с растущим операционным давлением. Со стороны предложения в ноябре наблюдалась тенденция к чистому импорту зарубежного глинозема, что продолжает оказывать влияние на внутренний рынок. Ожидается, что импорт в декабре сохранится на уровне ноября, оказывая дополнительное давление на внутренний рынок глинозема. В этих условиях некоторые отечественные производители могут инициировать добровольное сокращение объемов производства или запланировать техническое обслуживание для снижения давления. В целом, отраслевые операционные мощности в декабре прогнозируются на уровне около 88,69 млн тонн.