Новости SMM от 15 сентября:

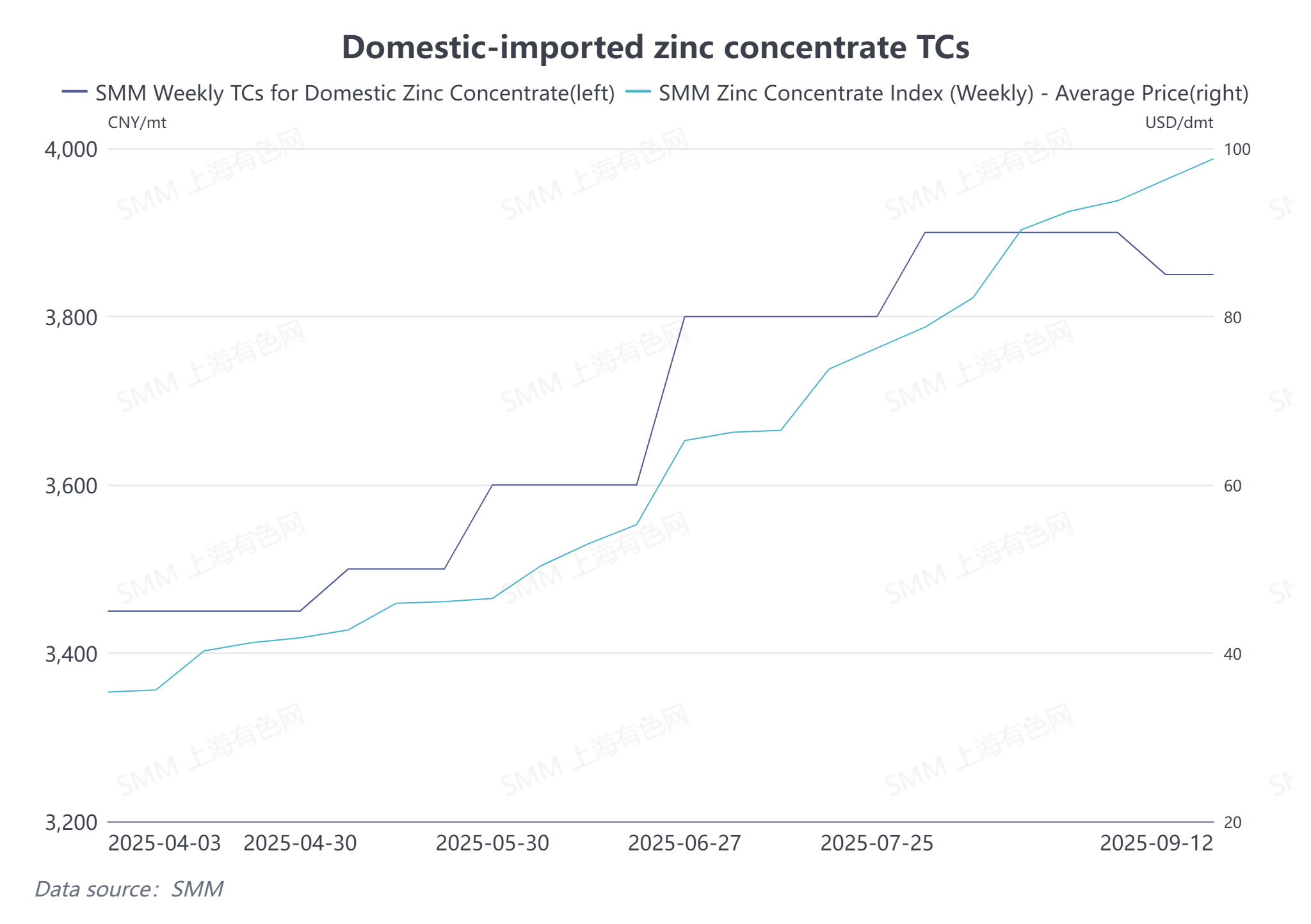

Согласно данным SMM, по состоянию на 12 сентября средняя недельная стоимость обработки цинка SMM Zn50 TC составила 3,850 юаней за тонну металла, что на 50 юаней за тонну ниже, чем в августе. Индекс импортированного цинкового концентрата достиг 98,75 долларов за сухую метрическую тонну. Это означает окончание десятимесячного роста стоимости обработки внутреннего цинкового концентрата, в то время как стоимость обработки импортированного цинкового концентрата продолжала расти. Почему в сентябре стоимость обработки внутреннего цинкового концентрата внезапно изменилась? Какие прогнозы на четвертый квартал?

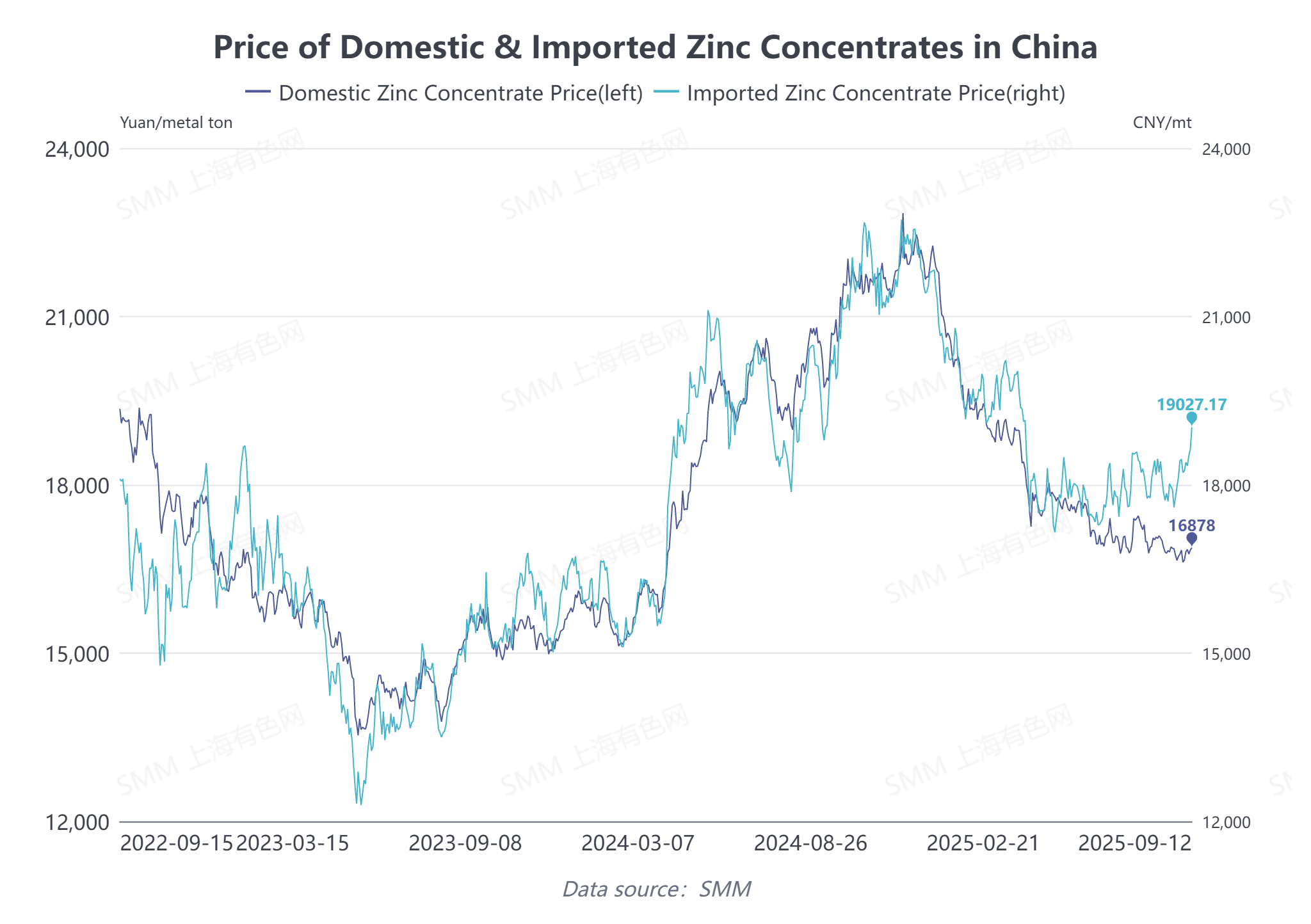

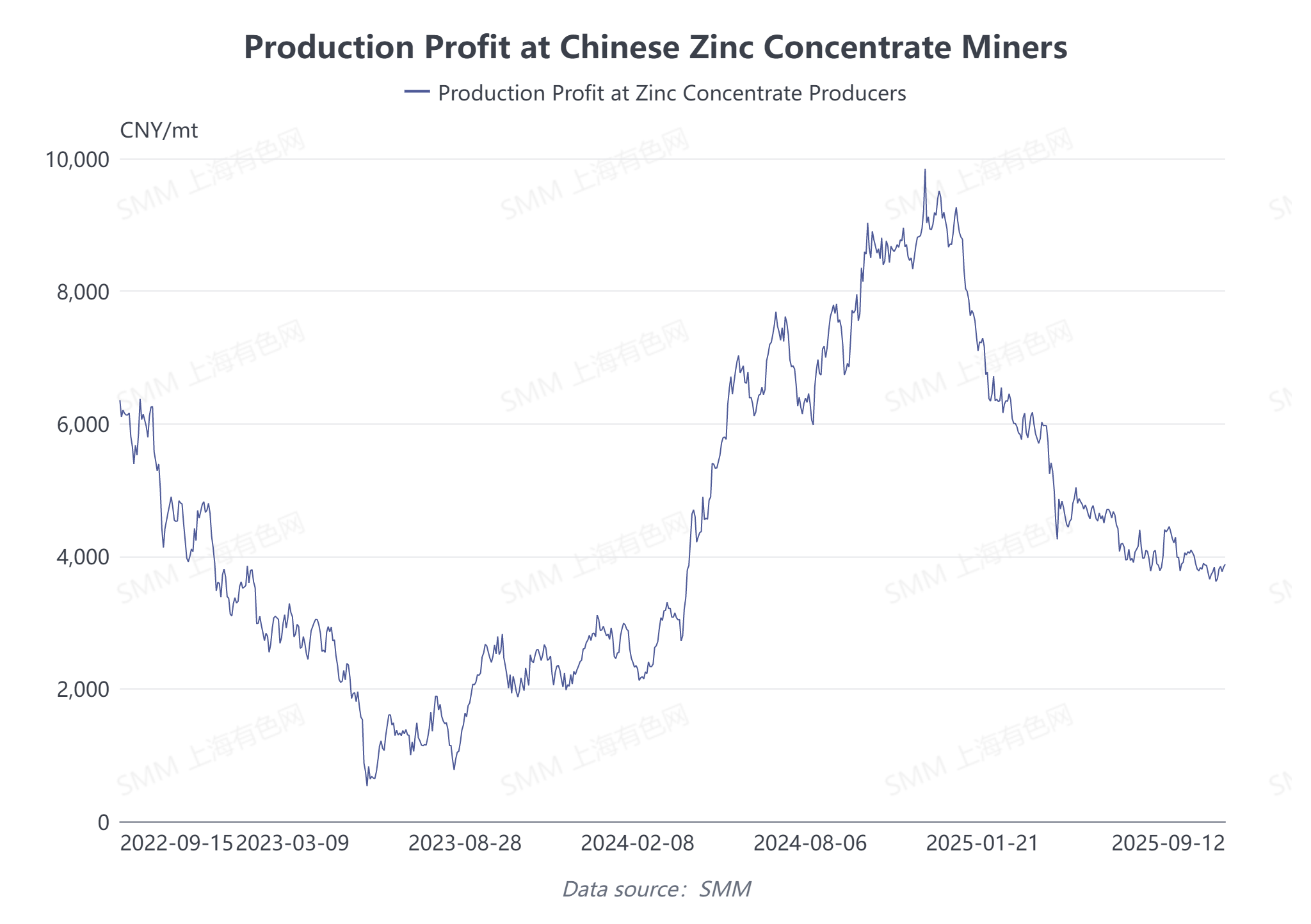

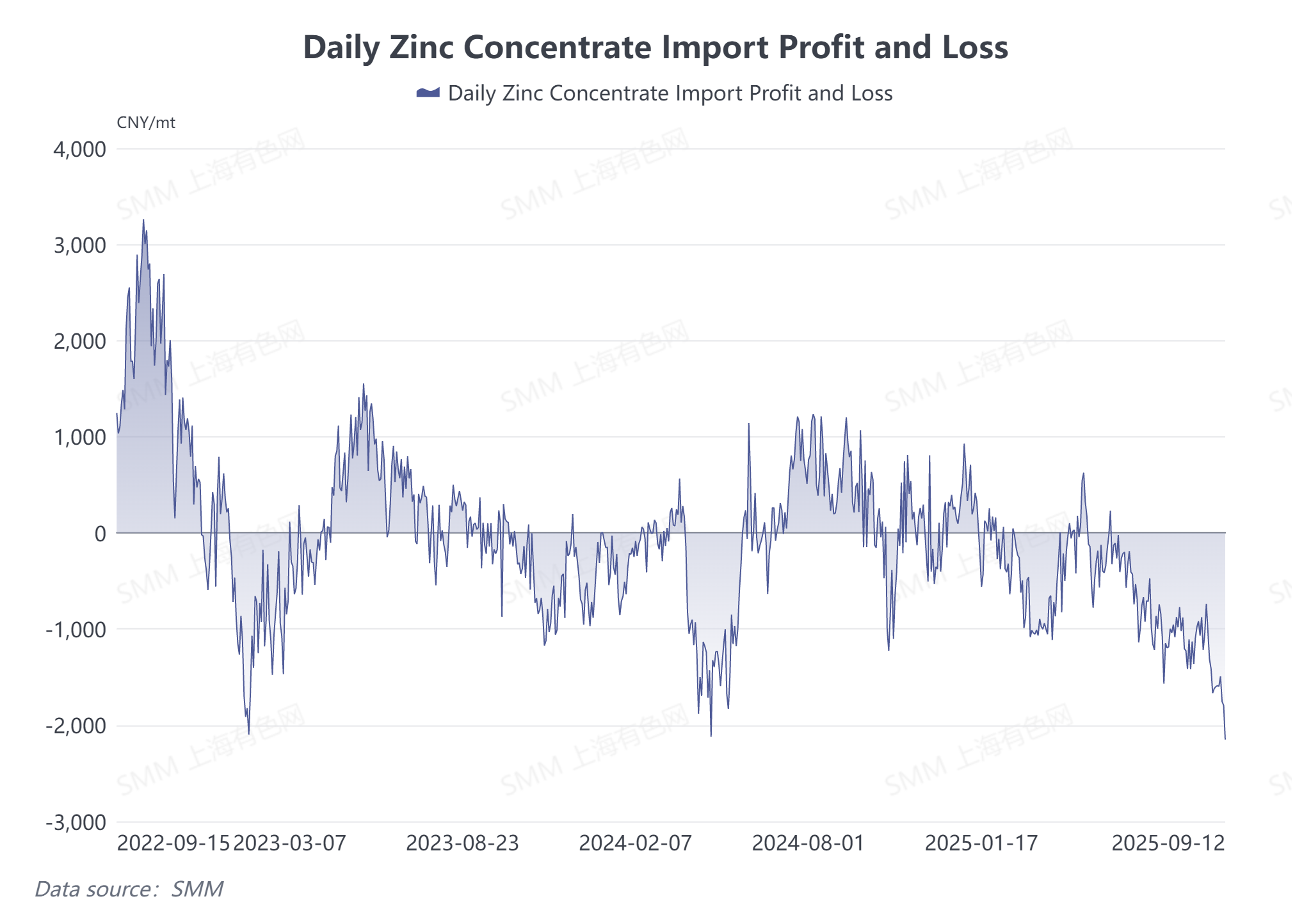

Вступив в сентябрь, исходя из текущих цен на цинк внутри страны и за рубежом, а также расчетов стоимости обработки, разница в ценах между импортированным и внутренним цинковым концентратом увеличилась до более чем 2,000 юаней за тонну металла. Под влиянием этого ценового преимущества внутренние заводы активно конкурируют за внутренний цинковый концентрат. Однако, согласно SMM, по мере снижения внутренних цен на цинк, прибыльность производства китайских цинковых рудников была дополнительно сжата, упав примерно на 5,000 юаней за тонну с начала года. Рудники неохотно повышают стоимость обработки в сентябре. Кроме того, внутренние заводы сейчас имеют производственную прибыль, превышающую 1,000 юаней за тонну, включая побочные продукты. Высокая прибыльность стимулирует заводы поддерживать высокий энтузиазм к производству и сильный спрос на сырье. Под влиянием этих факторов стоимость обработки внутреннего цинкового концентрата в сентябре столкнулась с трудностями в росте, в некоторых регионах уже наблюдаются корректировки вниз, что приводит к расхождению трендов между внутренним и импортированным цинковым концентратом.

Прогноз на четвертый квартал

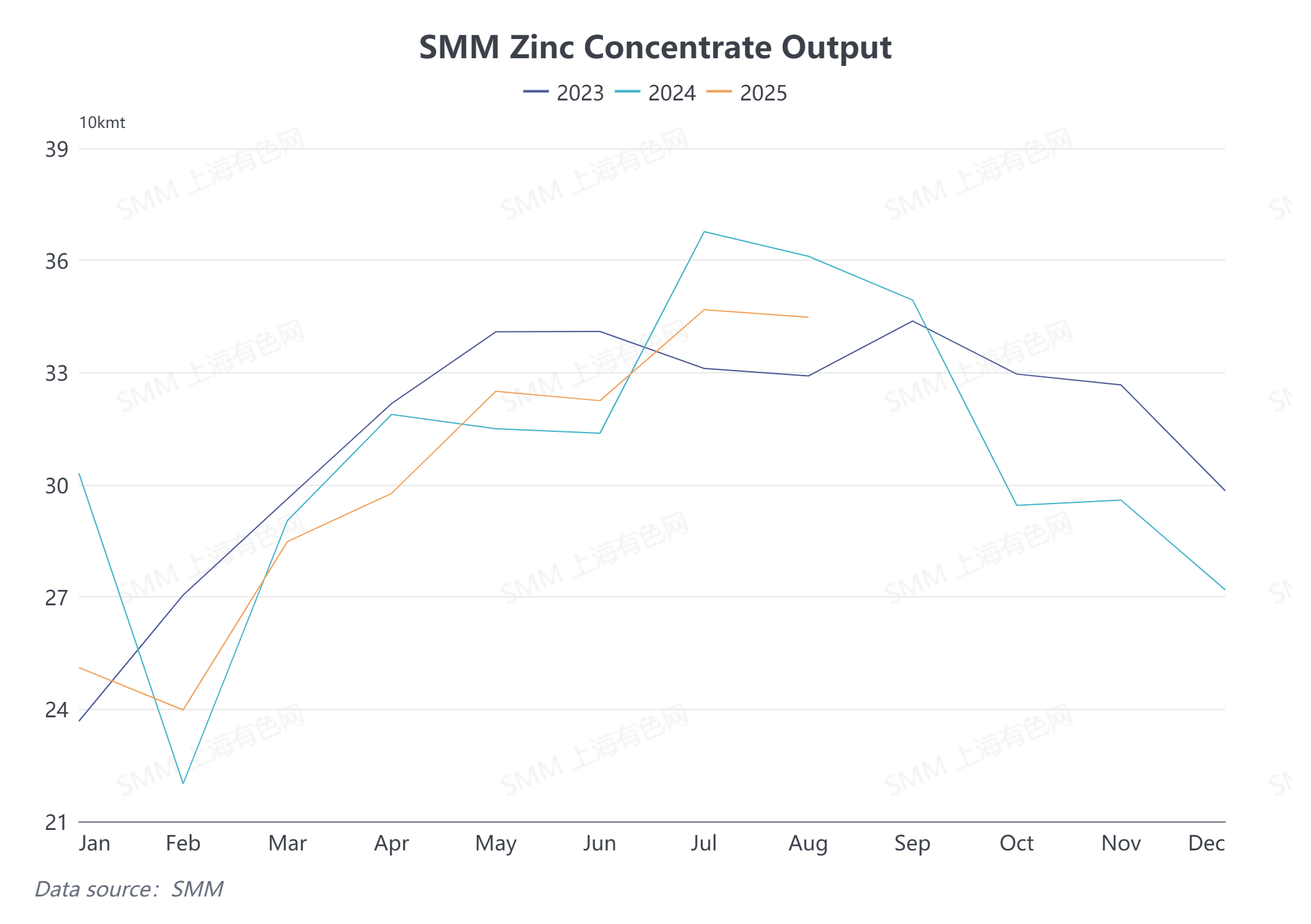

По внутренней стоимости обработки:Четвертый квартал обычно является сезоном плановых остановок рудников в Китае. Исторически некоторые рудники на севере Китая начинают сокращать или прекращать производство с ноября. Ожидается, что производство внутреннего цинкового концентрата снизится квартал к кварталу в четвертом квартале, что может ослабить предложение внутреннего цинкового концентрата. Одновременно четвертый квартал совпадает с периодом зимнего накопления запасов для внутренних заводов. В сочетании с их активным производством, среднемесячное производство рафинированного цинка в Китае в четвертом квартале, вероятно, превысит 600,000 тонн, поддерживая сильный спрос на сырье цинкового концентрата. На фоне слабого предложения и сильного спроса, ожидается, что внутренняя стоимость обработки цинкового концентрата продолжит снижаться в четвертом квартале.

В отличие от импорта: Согласно SMM, запасы чушкового цинка на LME недавно сократились до около 50,000 тонн. Отношение цен SHFE/LME продолжало ухудшаться в сентябре, и убыток от импорта цинкового концентрата в Китай теперь увеличился до более чем 2 000 юаней/т, что указывает на стойкую неблагоприятную экономическую ситуацию для импортного цинкового концентрата. Без улучшения отношения цен трейдеры могут продолжить повышать свои предложения TC, чтобы облегчить сделки по импортному цинковому концентрату. Таким образом, сохраняется некоторый потенциал роста для TC импортного цинкового концентрата в четвертом квартале.

В целом, в сентябре китайские заводы в основном использовали внутренний цинковый концентрат, что привело к снижению TC внутреннего цинкового концентрата и расхождению тенденций между внутренними и импортными материалами. В четвертом квартале, с приближением периода зимних запасов, TC внутреннего цинкового концентрата могут продолжить снижаться, в то время как TC импортного цинкового концентрата все еще имеют пространство для роста. SMM продолжит следить за последующими тенденциями TC.

(Приведенная выше информация основана на сборе данных рынка и комплексной оценке исследовательской команды SMM. Информация, представленная в этой статье, предназначена только для справки. Эта статья не является прямым советом для инвестиционных исследований и принятия решений. Клиентам следует принимать осторожные решения и не заменять свою независимую оценку этой информацией. Любые решения, принятые клиентами, не связаны с SMM.)