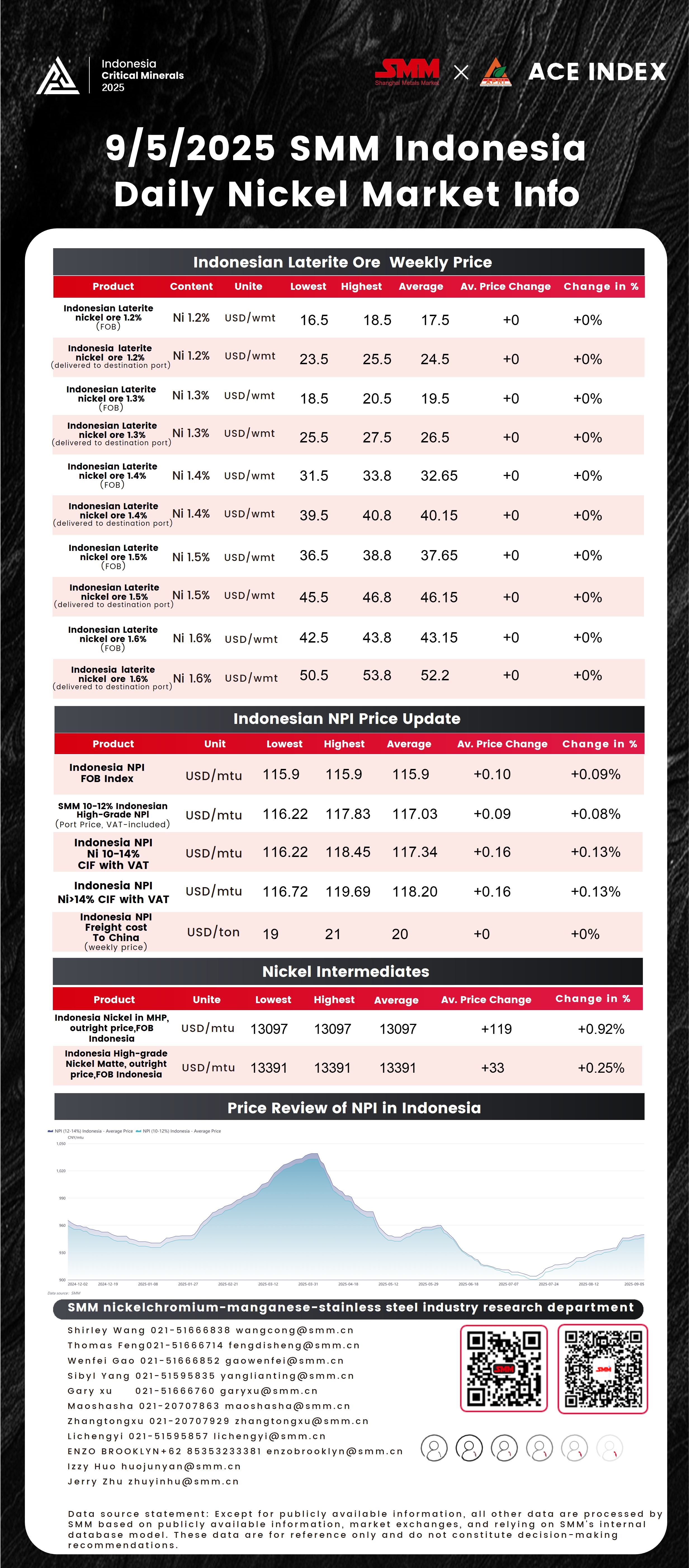

Никелевая руда

Цены на никелевую руду в Индонезии оставались стабильными на этой неделе. На первый период сентября внутренняя эталонная цена индонезийской никелевой руды составила 14 900 долларов США за сухую метрическую тонну. Что касается премий, по данным SMM по индонезийской латеритной никелевой руде, средняя цена для 1,4% составила 22,2 доллара США, для 1,5% — 25,2 доллара США, а для 1,6% — 25,7 доллара США. Изменения премий в основном обусловлены штрафами и бонусами, применяемыми некоторыми плавильными заводами в зависимости от содержания руды. Однако основные сорта руды, торгуемые на рынке, сосредоточены на 1,5% и 1,6%. На этой неделе цена доставки латеритной никелевой руды SMM 1,6% на заводы колебалась в диапазоне 50,5–53,8 доллара США за влажную тонну, без изменений по сравнению с прошлой неделей. Для руд с более низким содержанием цена доставки латеритной никелевой руды SMM 1,3% оставалась стабильной на уровне 25,5–27,5 доллара США за влажную тонну, без изменений по сравнению с прошлой неделей.

- Пирометаллургическая руда:

Со стороны предложения, на Сулавеси в первую неделю сентября в основном наступил сухой сезон, лишь в некоторых районах наблюдались редкие слабые осадки. Погодные условия на Хальмахере также улучшились по сравнению с прошлой неделей. Это указывает на то, что влияние сезона дождей в большинстве горнодобывающих районов постепенно ослабевает, что может высвободить больше руды на рынок. В части квот, пересмотры RKAB для крупных горнодобывающих компаний в основном были одобрены и близки к завершению. В целом, поставки никелевой руды из Индонезии ожидаются увеличенными в ближайшие недели. Со стороны спроса, активность закупок на рынке никелевой руды показала небольшой рост за последний месяц. В то же время цены на индонезийский NPI продолжали расти, что привело к возобновлению производства на некоторых плавильных заводах на этой неделе. В сентябре ожидается выпуск нового постановления, сокращающего срок утверждения RKAB с трех лет до одного года. Это может заставить плавильные заводы ожидать потенциального дефицита руды в будущем, тем самым поддерживая цены на руду на стабильном уровне. В перспективе на следующую неделю, при достаточных квотах RKAB и улучшении погодных условий в основных горнодобывающих регионах, цены на сапролитовую руду Индонезии, вероятно, окажутся под давлением снижения. Основные премии ожидаются стабильными в краткосрочной перспективе.

- Гидрометаллургическая руда:

По мере улучшения погодных условий в ключевых горнодобывающих регионах предложение приближается к уровню переизбытка. Со стороны спроса, хотя некоторые плавильные предприятия HPAL планируют увеличить производство, ожидается, что рост будет ограниченным и недостаточным для повышения цен. В то же время предстоящие пересмотры RKAB еще больше увеличат поставки лимонита, в то время как некоторые плавильные предприятия сохраняют стабильные закупки из-за достаточных запасов сырья. В этих условиях цены на гидрометаллургическую руду с высокой вероятностью снизятся в ближайшие недели.

Чугун с высоким содержанием никеля

«Поддержка затрат и восстановление спроса подталкивают цены на чугун с высоким содержанием никеля вверх»

Цены на чугун с высоким содержанием никеля растут благодаря поддержке затрат и восстановлению спроса. Средняя цена SMM на чугун с содержанием никеля 10–12% (с завода, включая налоги) увеличилась на 6,5 юаней за единицу никеля по сравнению с прошлой неделей и составила 943,6 юаня за единицу никеля. Между тем, индонезийский индекс FOB NPI вырос на 0,88 доллара за единицу никеля по сравнению с прошлой неделей и составил 115,72 доллара за единицу никеля. Вступление в традиционный пиковый сезон, а также рыночный рост, вызванный ожиданиями снижения процентных ставок Федеральной резервной системы США, также способствовали росту цен на чугун с высоким содержанием никеля, что в основном поддерживается стабильными производственными затратами и сезонным восстановлением спроса. Хотя плавильные предприятия по-прежнему испытывают давление затрат, а маржа остается отрицательной, более сильные ожидания в пиковый сезон подтолкнули как рыночные предложения, так и сделки вверх. Со стороны спроса потребление нержавеющей стали в нисходящем потоке улучшилось, а запасы продолжают снижаться, что укрепляет рыночную уверенность. Хотя сезонный спрос, как ожидается, продолжит поддерживать цены, некоторые покупатели демонстрируют ограниченную готовность принимать более высокие уровни, а ранее закупленные партии по низким ценам остаются в обращении, что указывает на более медленный рост в будущем.

Ожидания снижения процентных ставок Федеральной резервной системы США продолжают обеспечивать восходящий импульс для рафинированного никеля, в то время как NPI, вероятно, будет расти более стабильными темпами, что может еще больше увеличить дисконт. Конвертация NPI в высококачественный никелевый штейн остается выгодной, при этом текущая маржа производства сульфата никеля из импортного штейна оказывается более привлекательной. Хотя денежные затраты плавильных предприятий остаются стабильными благодаря устойчивым ценам на руду и вспомогательные материалы, улучшение качества NPI немного снизило затраты. На следующей неделе ожидается стабилизация цен на вспомогательные материалы, тогда как цены на никелевую руду из Индонезии могут незначительно снизиться. В связи с ожидаемым ростом цен на чугун с высоким содержанием никеля, маржа прибыли плавильных предприятий может немного улучшиться.