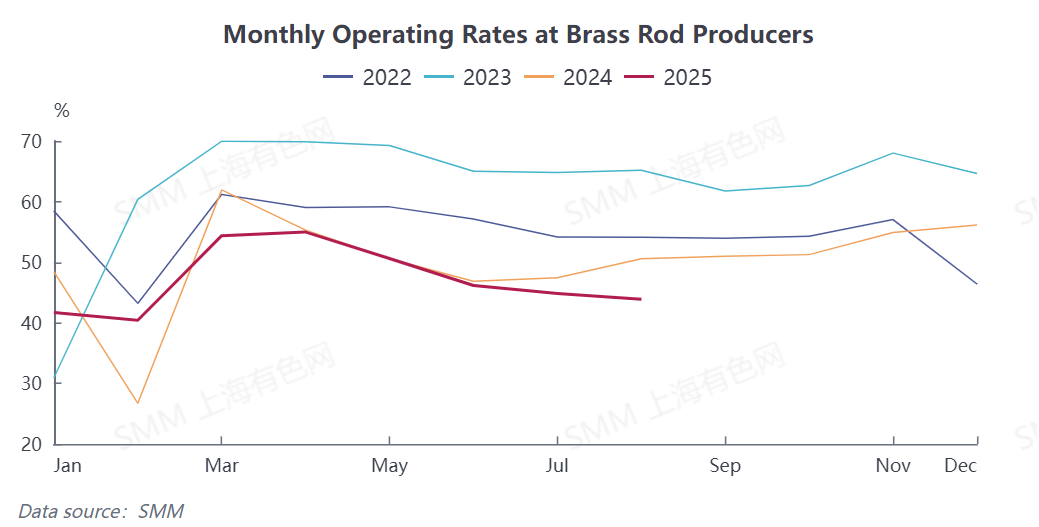

Данные SMM показывают, что общий коэффициент эксплуатации производителей медных заготовок в августе 2025 года составил 43,87%, что на 0,96 процентных пункта меньше по сравнению с предыдущим месяцем и на 6,69 процентных пункта меньше по сравнению с аналогичным периодом прошлого года, превысив предыдущие ожидания. По масштабам предприятий крупные предприятия зафиксировали 48,16%, средние предприятия — 39,5%, а малые предприятия — всего 27,79%, что отражает общую слабую производительность, поскольку отрасль остается в фазе корректировки традиционного низкого сезона.

Ключевые факторы, стоящие за более резким, чем ожидалось, снижением, включают:

1) Значительное расхождение в структуре заказов, при этом рынки экструдированных заготовок понесли серьезные потери и показали заметное снижение, в то время как рынки непрерывно литых заготовок демонстрировали слабую поддержку из-за низкого сезона в секторах охлаждения. Некоторые производители экструдированных заготовок переключились на заказы непрерывного литья для поддержания объема производства, но столкнулись с постоянным сжатием маржи.

2) В конце августа появились новые сигналы корректировки политики в отношении переработанного медного сырья, что вызвало широкую озабоченность на рынке. Многие предприятия выбрали сокращение или приостановку производства, отслеживая развитие политики, активно контролируя запасы сырья, чтобы избежать рисков высоких цен. Предприятия-образцы SMM держали всего 5,06 дней запасов сырья и 7,54 дней запасов готовой продукции. В то же время спотовые цены на импортированное переработанное медное сырье оставались твердыми, постоянно повышая производственные затраты.

На сентябрь SMM прогнозирует, что коэффициент эксплуатации медных заготовок немного восстановится до 44,89%, что на 1,02 процентных пункта выше по сравнению с предыдущим месяцем, но все же на 6,09% ниже по сравнению с аналогичным периодом прошлого года, демонстрируя «маргинальный рост в месячном выражении при слабости в годовом». Несмотря на вступление в традиционный пиковый сезон сентября-октября, большинство предприятий сообщают об отсутствии значительного восстановления заказов конечных пользователей, при этом сохраняющиеся высокие температуры в некоторых регионах еще больше задерживают возобновление производства и слабое восстановление спроса. По секторам недвижимость и инфраструктура показывают посредственные результаты, не обеспечивая существенной поддержки, в то время как сектора охлаждения остаются в низком сезоне — некоторые предприятия в Гуандуне даже отметили «практически полное отсутствие заказов от нижестоящих отраслей». В сочетании с устойчиво высокими ценами на медь готовность нижестоящих отраслей к закупкам остается заметно подавленной. Кроме того, сохраняются неопределенности в отношении политики вторичной меди, и предприятия сохраняют сильные настроения выжидания. Ограниченное предложение сырья и устойчиво высокие цены продолжают сдерживать производственный энтузиазм. Крупные предприятия могут поддерживать умеренные уровни производства, используя свои канальные преимущества, в то время как средние предприятия демонстрируют смешанные условия эксплуатации. Малые предприятия сталкиваются с двойным давлением недостаточных заказов и ценовой конкуренции, что приводит к устойчиво низким коэффициентам эксплуатации.

Однако по мере приближения праздника Национального дня некоторые нижестоящие предприятия, как ожидается, начнут запасаться перед концом месяца, что обеспечит определенный импульс спросу на медные заготовки. В целом, коэффициенты эксплуатации в сентябре прогнозируются лишь незначительно выше по сравнению с предыдущим месяцем, оставаясь на относительно низком уровне в годовом выражении.