Tahun 2025 telah berakhir, dengan industri batang katoda tembaga mengalami fluktuasi terus-menerus sepanjang tahun seiring dengan tren harga tembaga, dan langkah operasi industri berosilasi berulang kali. Melihat kembali tahun ini, karakteristik apa yang ditampilkan oleh kinerja operasi perusahaan batang katoda tembaga? Apa ekspektasi pasar untuk industri ini pada tahun 2026?

(I) Harga Tembaga Capai Rekor Tertinggi di Semester II, Industri Batang Katoda Tembaga Hadapi Tiga Tantangan Biaya, Permintaan, dan Inventaris

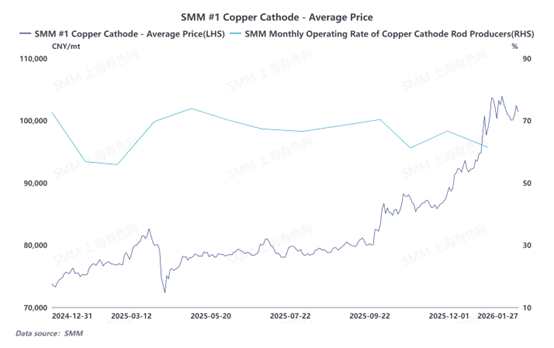

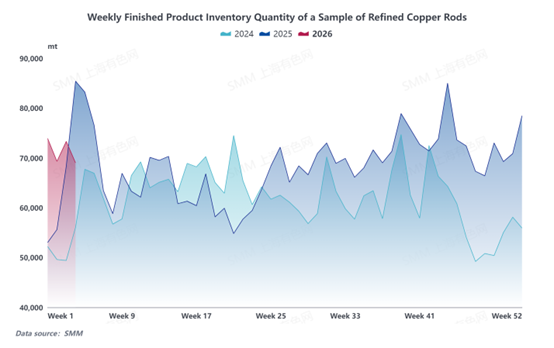

Pada tahun 2025, kontradiksi inti dari kelebihan kapasitas yang parah dan ketidakseimbangan hubungan pasokan-permintaan dalam industri batang katoda tembaga bertahan sepanjang tahun, ditambah dengan fluktuasi tajam harga tembaga, mengakibatkan divergensi yang jelas dalam kinerja industri antara semester I dan semester II. Di semester I, didorong oleh peningkatan permintaan sementara dari penurunan batas harga tembaga dan lonjakan pemasangan PV, tingkat operasi industri tetap tinggi. Di semester II, harga tembaga mulai naik tajam, dengan harga rata-rata katoda tembaga #1 SMM menembus tanda 100.000 yuan/ton dan mencapai rekor tertinggi. Dampak dari bahan baku dengan cepat ditransmisikan ke hilir, mengakibatkan permintaan yang lemah di pasar kabel dan kawat enamel, pesanan baru yang lesu, tekanan berkelanjutan pada biaya pemrosesan, dan margin keuntungan perusahaan yang menyempit. Tingkat operasi keseluruhan industri tetap di bawah level normal untuk jangka waktu yang lama. Tingkat operasi batang katoda tembaga menunjukkan korelasi negatif yang signifikan dengan tren harga tembaga, secara bertahap menarik mundur seiring kenaikan harga tembaga, sepenuhnya mencerminkan kendala ganda dari harga tembaga yang tinggi dan permintaan yang lemah terhadap aktivitas produksi. Patut dicatat, pada tahap awal kenaikan harga tembaga, perusahaan mempertahankan operasi reguler untuk mempertahankan pangsa pasar, tetapi permintaan pengadaan hilir terus menyusut, dan inventaris produk jadi memasuki siklus penumpukan lebih awal dari indikator lainnya. Di semester II, inventaris umumnya menunjukkan tren naik yang berfluktuasi, semakin mengintensifkan tekanan operasional dalam industri dan akhirnya mengarah ke fase "permintaan lemah—inventaris tinggi—tekanan keuntungan."

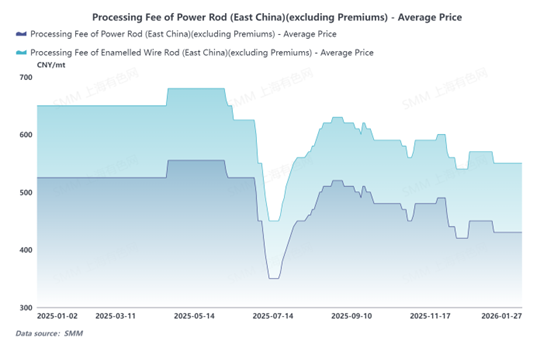

Dari perspektif biaya pemrosesan, biaya pemrosesan batang katoda tembaga di industri tenaga listrik dan kawat enamel mengalami fluktuasi signifikan pada tahun 2025. Pada bulan Juni, bertepatan dengan periode pertengahan tahun, perusahaan bergegas memenuhi target produksi di tengah persaingan sengit antar pedagang, mendorong biaya pemrosesan turun di bawah tekanan, dengan insiden biaya pemrosesan nol terjadi dalam bulan tersebut. Setelah periode pertengahan tahun, biaya pemrosesan secara bertahap pulih ke level normal. Selanjutnya, dipengaruhi oleh kenaikan harga tembaga yang terus menerus, biaya pemrosesan kembali menarik mundur. Memandang ke depan tahun 2026, masalah inti dari surplus kapasitas yang parah dan ketidakseimbangan pasokan-permintaan dalam industri batang katoda tembaga diperkirakan akan bertahan. Perusahaan dalam industri akan bersaing untuk pesanan terbatas, semakin mengintensifkan persaingan pasar, dan keadaan involusi tidak mungkin mereda dengan cepat, terus memberikan tekanan pada tingkat biaya pemrosesan. Oleh karena itu, SMM memperkirakan bahwa biaya pemrosesan batang katoda tembaga akan tetap di bawah tekanan secara keseluruhan pada tahun 2026, melanjutkan tren penurunan yang lemah.

(II) Peningkatan Volatilitas Harga Tembaga pada 2025 Membuat Perusahaan Batang Katoda Tembaga Menyesuaikan Strategi Kontrak Jangka Panjang

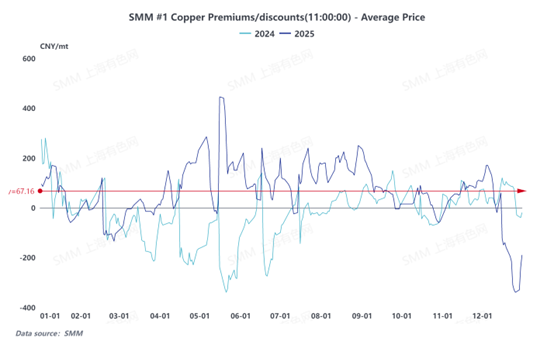

Pada tahun 2025, harga tembaga mengalami fluktuasi liar, dengan tren limit-down terjadi pada bulan April selama paruh pertama tahun. Mulai September, didorong oleh berbagai faktor seperti munculnya kembali peluang arbitrase dalam spread harga LC, pasokan ketat di wilayah non-AS akibat tarif, gangguan di sektor tambang, serta ekspektasi pasar yang tinggi terhadap permintaan tembaga di sektor-sektor baru, harga tembaga terus naik dan berulang kali mencetak rekor tertinggi. Volatilitas signifikan harga tembaga, ditambah dengan kelebihan kapasitas yang parah dan ketidakseimbangan pasokan-permintaan yang terus-menerus di industri batang tembaga domestik, menyebabkan pergeseran dalam logika penetapan harga untuk kontrak spot dan jangka panjang di sektor batang tembaga katoda. Melihat kembali tahun 2024, premi/diskon spot secara substansial lebih rendah daripada harga kontrak jangka panjang untuk sebagian besar periode, dan perusahaan batang tembaga katoda menderita kerugian dalam bisnis kontrak jangka panjang dengan pelanggan hilir. Tantangan operasional ini berlanjut hingga tahun 2025. Meskipun premi/diskon spot rata-rata tahunan untuk tembaga berkualitas standar SMM mencapai 39,22 yuan/ton pada tahun 2025, perbedaan harga masih ada dibandingkan dengan penawaran di bawah kontrak jangka panjang yang ditandatangani dengan smelter. Akibatnya, selama fase negosiasi kontrak jangka panjang 2026, perusahaan batang tembaga katoda menunjukkan preferensi lebih besar untuk menandatangani kontrak dengan premi/diskon mengambang atau secara proaktif mengurangi proporsi kontrak jangka panjang tetap untuk meminimalkan kerugian.

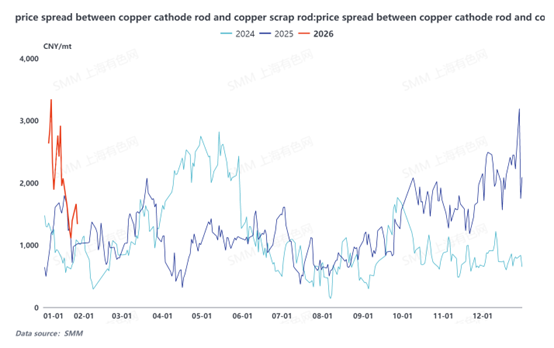

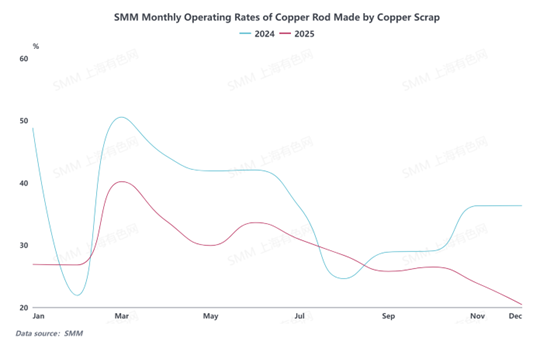

(III) Harga Tembaga Melonjak, Selisih Harga antara Logam Primer dan Scrap Melebar, Dampak Batang Tembaga Sekunder terhadap Batang Tembaga Katoda Tidak Sesuai Ekspektasi

Harga kontrak tembaga SHFE yang paling banyak diperdagangkan terus melonjak, secara teoritis membuka potensi substitusi yang signifikan untuk selisih harga antara logam primer dan scrap. Melebarnya spread harga juga mendorong perusahaan kabel dan kawat untuk mempertimbangkan pembelian batang tembaga sekunder guna mengurangi biaya, membuat banyak perusahaan batang tembaga katoda khawatir bahwa batang sekunder dapat mempersempit pangsa pasar mereka. Namun, akibat distorsi dalam implementasi kebijakan reverse invoicing, ketidakpastian yang timbul dari pembersihan surga pajak lokal, ditambah dengan kuota invoice yang ketat untuk perusahaan dan rantai pasokan modal yang tegang, niat produksi dan penjualan di antara perusahaan batang sekunder tetap lemah. Fenomena penghentian produksi untuk menunggu dan melihat sangat menonjol, dan tingkat operasi industri terus rendah. Oleh karena itu, meskipun kenaikan harga tembaga mendorong perluasan selisih harga antara logam primer dan scrap, dampak aktual batang tembaga sekunder terhadap pasar batang katoda tembaga belum mencapai tingkat yang sebelumnya diantisipasi oleh pasar.

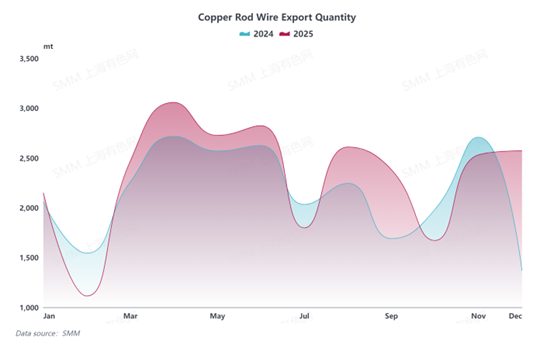

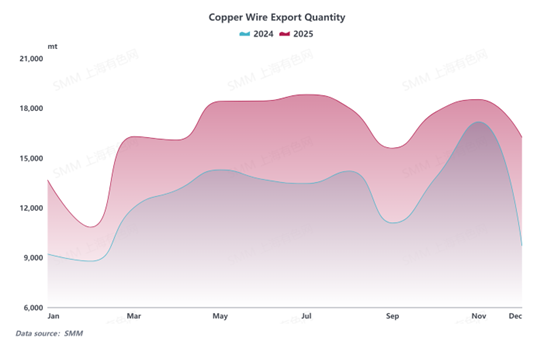

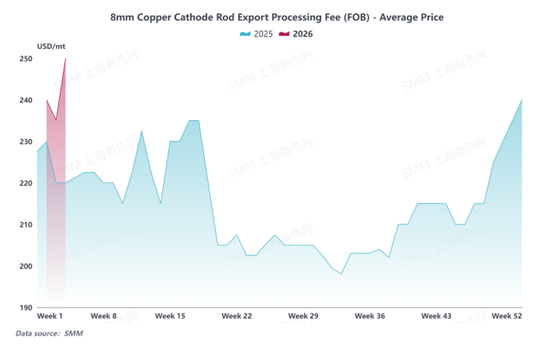

(IV) Transformasi Model Perdagangan Memfasilitasi Pemulihan Ekspor Batang Tembaga, dengan Pertumbuhan Signifikan pada 2025 dan Prospek Cerah ke Depan

Meskipun terkena dampak penyesuaian kebijakan pada tahap awal, volume ekspor perusahaan ekspor batang tembaga utama di China mengalami penurunan bertahap. Namun, seiring dengan pergeseran model perdagangan industri secara bertahap dari Perdagangan Biasa ke perdagangan pemrosesan, beberapa perusahaan aktif memperluas bisnis ekspor mereka dan secara proaktif mengajukan manual perdagangan pemrosesan. Selanjutnya, volume ekspor secara bertahap kembali ke tingkat normal dan mencapai peningkatan kecil. Pada tahun 2025, ekspor batang tembaga China secara keseluruhan meningkat sekitar 50.000 ton dibandingkan dengan tahun 2024. Melihat ke depan hingga 2026, industri batang tembaga domestik tetap berada dalam lanskap yang ditandai dengan lemahnya permintaan domestik dan meningkatnya persaingan dalam biaya pemrosesan. Dengan meluasnya margin keuntungan ekspor, lebih banyak perusahaan mempercepat ekspansi mereka ke pasar luar negeri untuk mencari peluang pertumbuhan baru. Diperkirakan bahwa ekspor batang tembaga China secara keseluruhan akan mempertahankan tren kenaikan kecil pada tahun 2026. Patut dicatat, karena meningkatnya biaya bahan baku tembaga impor, meskipun biaya pemrosesan kontrak jangka panjang untuk ekspor batang tembaga 8mm domestik telah dinaikkan, kenaikannya tidak sesuai dengan harapan pasar.

Secara ringkas, industri batang katoda tembaga pada tahun 2025 didominasi oleh fluktuasi tajam harga tembaga, dengan irama operasional berosilasi berulang kali sepanjang tahun. Lonjakan tajam harga tembaga, ditambah dengan lemahnya permintaan hilir, menyebabkan fluktuasi biaya pemrosesan, profitabilitas terbatas, dan tingkat persediaan tinggi, yang menekan produksi dan operasi secara keseluruhan. Melihat ke depan hingga 2026, tren harga tembaga, proses pemulihan permintaan hilir, dan efektivitas ekspansi pasar luar negeri akan tetap menjadi faktor kunci yang mempengaruhi perkembangan industri. Perusahaan juga diharapkan terus mengadopsi strategi bisnis yang lebih fleksibel untuk secara aktif merespons lanskap pasar yang kompleks dan selalu berubah.