SMM, 26 Januari Berita:

Pada awal tahun 2026, logam mulia dan logam non-ferrous mengalami reli signifikan, dengan emas, perak, tembaga, aluminium, dan logam lainnya berulang kali mencapai level tertinggi baru. Harga seng juga menembus level tertinggi dalam hampir setahun, setelah itu sektor non-ferous secara keseluruhan mengalami "jeda." Lalu, apa sebenarnya yang diperdagangkan pasar, dan poin apa yang perlu diperhatikan belakangan ini?

Pertama, mari kita tinjau tren tahun lalu: Meskipun seng diposisikan sebagai short play pada tahun 2025, harganya masih berhasil bertahan di atas 23.000 yuan/ton. Periode ini dapat dibagi menjadi beberapa tahap:

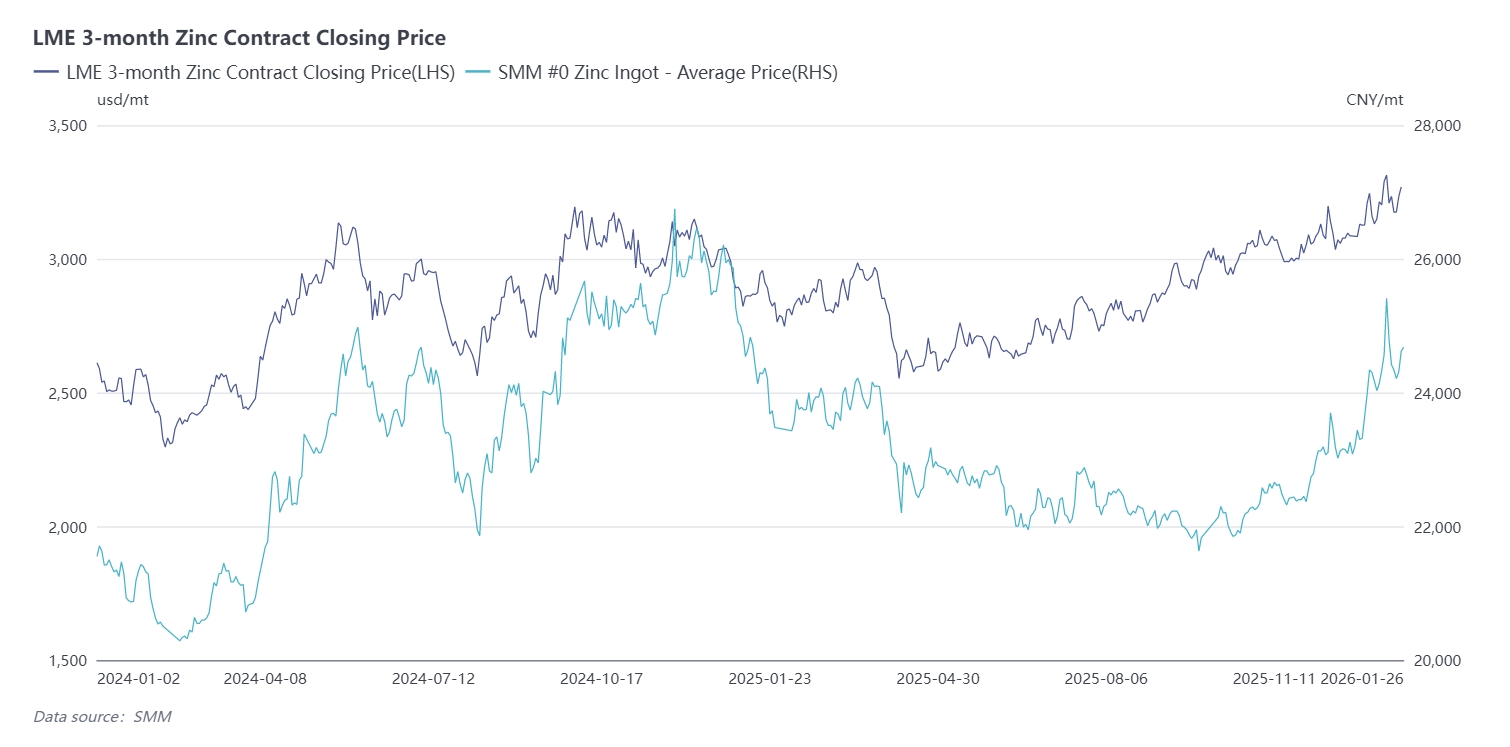

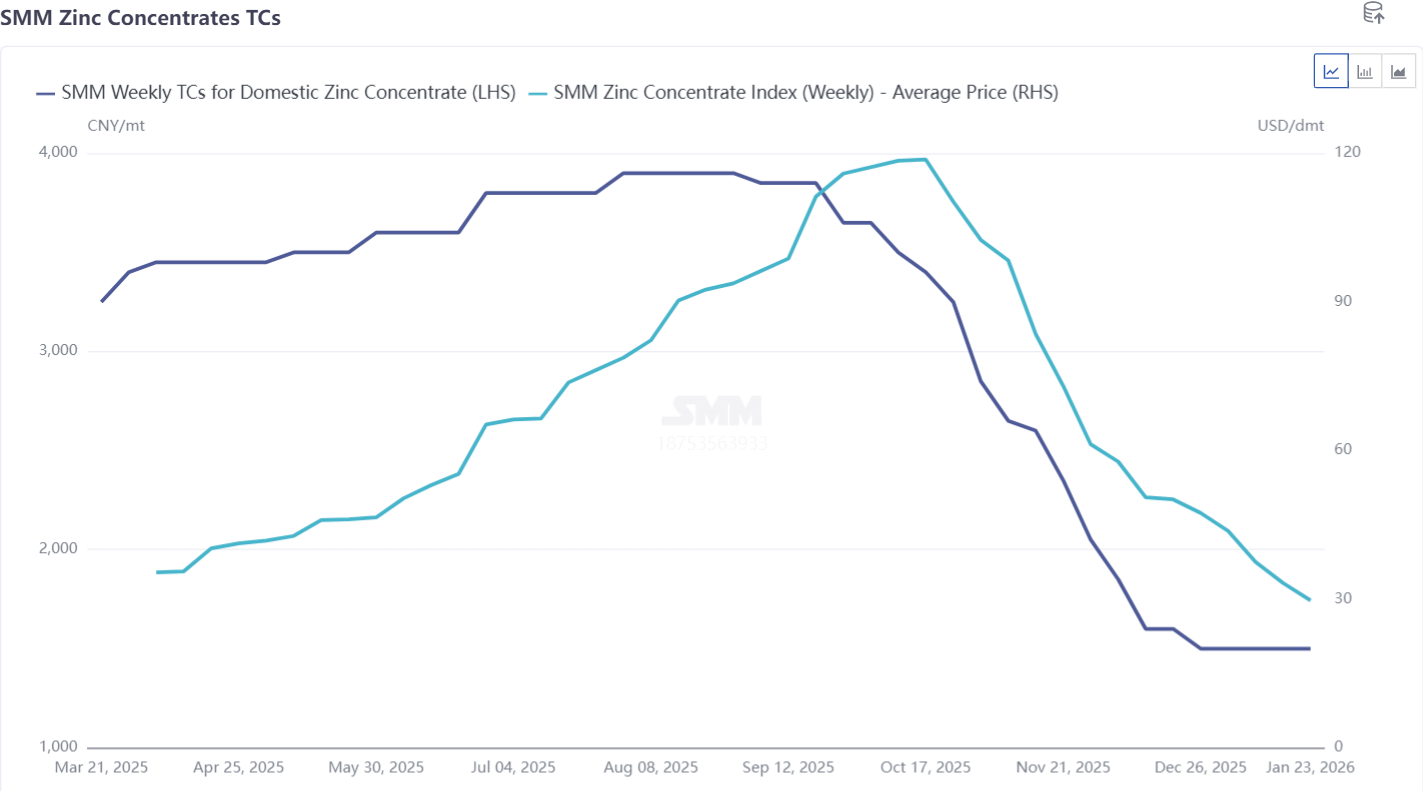

Pada semester pertama, pasar memperdagangkan ekspektasi surplus bijih seng. Biaya pengolahan domestik pulih dari 1.600 yuan/ton (dalam kandungan logam) menjadi lebih dari 3.500 yuan/ton (dalam kandungan logam), dan biaya pengolahan impor naik dari -40 USD/ton metrik kering menjadi di atas 60 USD/ton metrik kering. Harga seng turun secara stabil dari hampir 25.000 yuan/ton di awal tahun, diperparah oleh kenaikan tarif AS, yang menyebabkan penurunan yang dipercepat hingga sekitar 21.000 yuan/ton. Sentimen pasar secara keseluruhan konsisten, dengan bear mendominasi dan outlook harga yang pesimis.

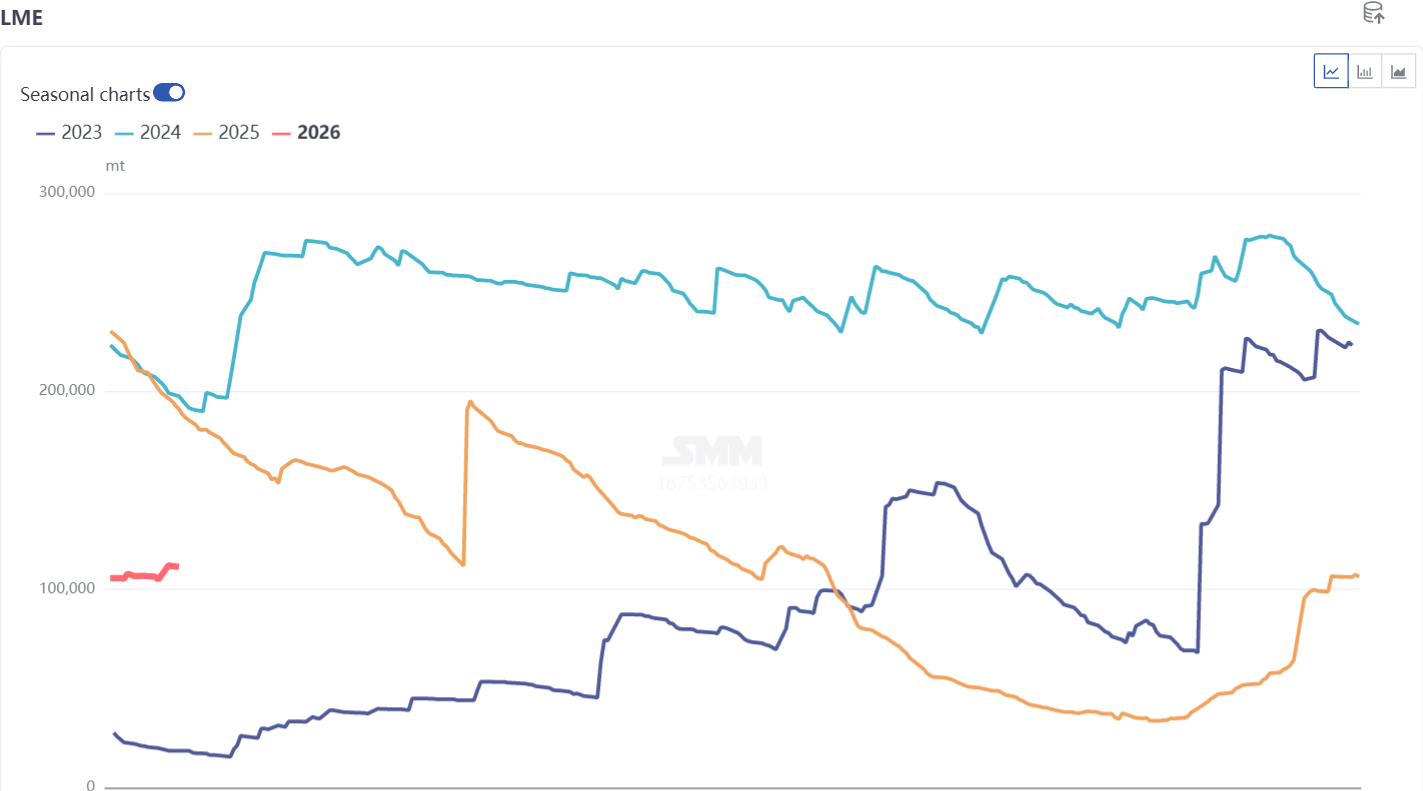

Pada kuartal ketiga, seiring biaya pengolahan berhenti turun dan mulai pulih, kapasitas baru di smelter domestik secara bertahap diluncurkan, dan inventaris sosial meningkat. Namun, di tengah latar belakang pemotongan suku bunga luar negeri, inventaris LME menurun dengan cepat, dan pusat harga seng sedikit bergeser ke atas menjadi sekitar 22.000 yuan/ton.

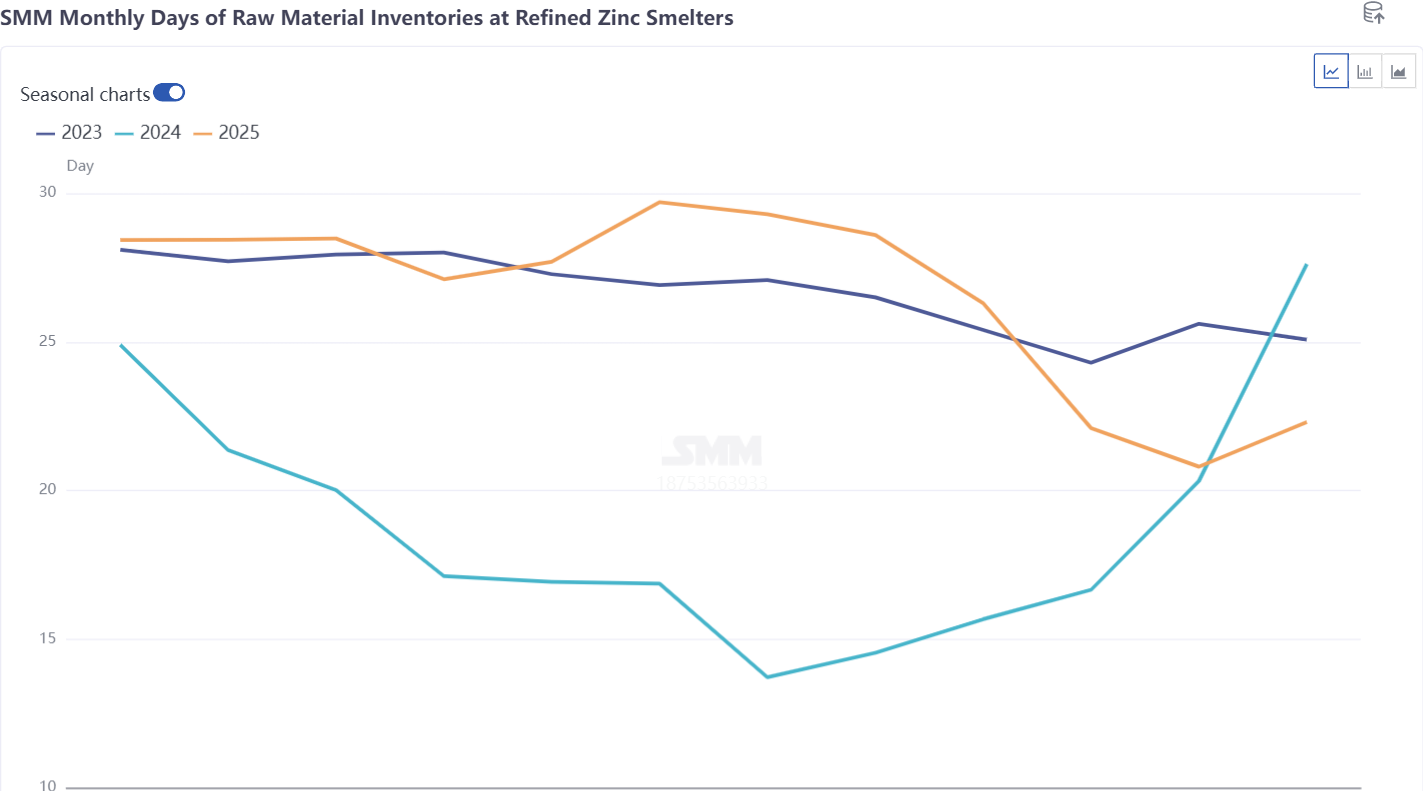

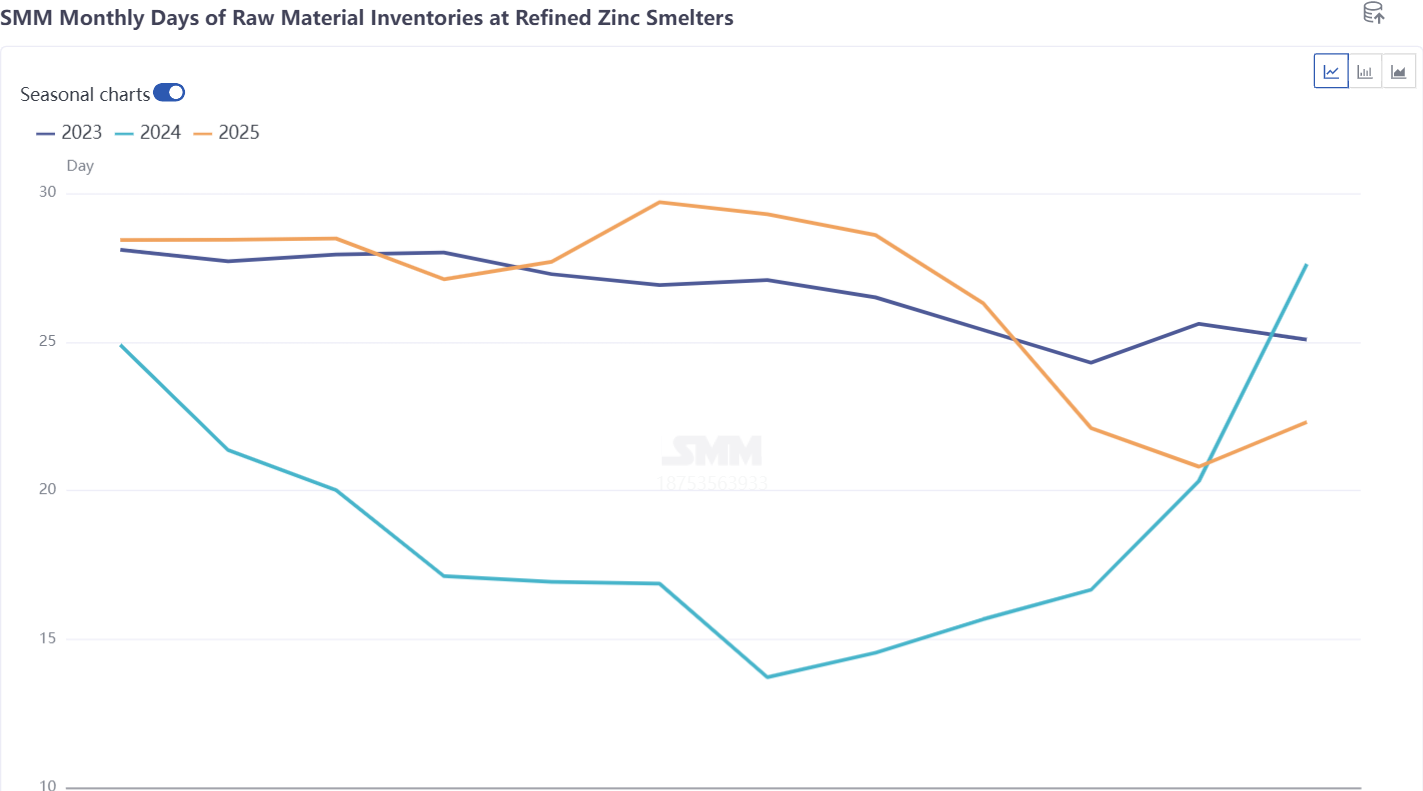

Memasuki kuartal keempat, inventaris LME turun menjadi sekitar 10 ribu ton, dan backwardation LME Cash-3M melonjak menjadi lebih dari 300 USD/ton. Risiko struktural luar negeri meningkat, menarik harga LME dengan kuat kembali di atas 3.000 USD/ton. Untuk pertama kalinya sejak 2022, jendela ekspor untuk ingot seng domestik dibuka kembali, menyebabkan transfer bertahap ingot seng domestik ke luar negeri. Secara bersamaan, jendela impor untuk bijih seng tertutup, dan biaya pengolahan domestik maupun impor anjlok. Logika surplus bijih runtuh, dan inventaris bahan baku smelter berkurang menjadi sekitar 20 hari, mendorong harga seng di atas 23.000 yuan/ton.

Memasuki tahun 2026, harga seng mengikuti sentimen makro dan semangat tinggi logam di sekitarnya, naik hingga lebih dari 25.500 yuan/ton pada puncaknya, jauh melampaui ekspektasi pasar. Selain faktor makro, aspek fundamental apa dari seng yang harus diperhatikan?

1. Dengan persediaan bahan baku smelter yang rendah dan tekanan penurunan biaya pemrosesan impor yang terus berlanjut, apakah pengurangan produksi akan meluas?

2. Permainan antara pemotongan produksi smelter dan tingkat TC yang rendah, waktu pemulihan TC, dan situasi negosiasi BM.

3. Lonjakan harga gas alam di luar negeri dan dampaknya terhadap produksi smelter Eropa.

4. Gangguan produksi tambang akibat banjir di Australia, konflik internal di DRC, cuaca ekstrem di luar negeri, dan faktor geopolitik.