SMM News, 22 Januari:

Pada tahun 2025, pasar impor dan ekspor produk tungsten China ditandai dengan peningkatan volume dan harga impor, tekanan pada total volume ekspor, serta perbedaan struktural yang semakin intensif. Karakteristik ini tidak hanya mencerminkan kontradiksi antara keterbatasan sumber daya dan permintaan high-end dalam rantai industri tungsten domestik, tetapi juga mencerminkan dampak mendalam dari penyesuaian pola manufaktur global terhadap industri tungsten.

Perbandingan Volume Impor-Ekspor: Kesenjangan Impor-Ekspor yang Melebar Menyoroti Ketidaksesuaian Struktural antara Sumber Daya dan Permintaan

Sisi Ekspor: Kontraksi Berkelanjutan

Total volume ekspor tahunan produk tungsten mencapai 15.514,7 ton (dalam jumlah fisik) pada tahun 2025, turun 19,7% year-on-year; dikonversi ke jumlah logam, sebesar 13.095,7 ton, turun 20,0% year-on-year. Volume ekspor pada bulan Desember saja mencapai 1.264,1 ton, meningkat tipis 0,8% month-on-month, namun masih mengalami penurunan tajam 40,1% year-on-year, menunjukkan bahwa tren lemah tahunan tetap tidak berubah.

Sisi Impor: Ekspansi Signifikan

Total volume impor tahunan produk tungsten mencapai 23.210,9 ton (dalam jumlah fisik) pada tahun 2025, melonjak 39,5% year-on-year; volume impor pada bulan Desember mencapai 2.907,3 ton, meningkat signifikan 29,5% month-on-month dan 58,1% year-on-year, menunjukkan bahwa intensitas pembelian meningkat nyata pada akhir tahun.

Pasar Ekspor Bahan Baku dan Produk Intermediate Tungsten: Pemulihan Pulsa Gagal Membalikkan Tren Penurunan

Data ekspor bulanan sepanjang tahun 2025 menunjukkan bahwa setelah kebijakan kontrol ekspor produk terkait tungsten China dirilis pada Februari 2025, volume ekspor produk terkontrol seperti sodium paratungstate dan tungsten carbide turun signifikan. Menurut statistik bea cukai, total volume ekspor tahunan ammonium paratungstate, bubuk tungsten dan produk bubuk tungsten carbide pada tahun 2025 sekitar 3.877 ton, turun sekitar 41,7% year-on-year.

Mengingat beberapa perusahaan luar negeri sangat bergantung pada China untuk bahan baku tungsten hulu, premi luar negeri naik setelah penerapan kontrol ekspor, yang juga memaksa beberapa perusahaan luar negeri beralih ke pembelian ammonium metatungstate dan produk tungstate lainnya. Volume ekspor tahunan total produk ini meningkat 44,2% secara tahunan menjadi sekitar 2.837 ton, sementara volume ekspor tahunan produk sodium tungstat mencapai 306 ton, melonjak 915,7% secara tahunan.

Selain itu, volume ekspor produk bahan tungsten domestik mencapai pertumbuhan yang baik pada tahun 2025. Di antaranya, volume ekspor total tungsten belum diproses, batang dan batang mencapai sekitar 2.112 ton, naik 84,3% secara tahunan, yang juga mencerminkan bahwa beberapa perusahaan terminal luar negeri telah beralih ke pembelian produk bahan tungsten hilir sebagai pengganti daripada produk setengah jadi.

Dari perspektif waktu ekspor, penurunan tahunan dalam volume ekspor total bahan tungsten domestik pada tiga kuartal pertama tahun 2025 relatif kecil. Namun, harga tungsten domestik naik dengan cepat pada kuartal keempat, menyebabkan kesenjangan harga dengan pasar luar negeri melebar secara signifikan. Hal ini mengakibatkan margin ekspor negatif untuk beberapa produk, mengurangi antusiasme ekspor para eksportir domestik. Sementara itu, keinginan perusahaan terminal luar negeri untuk membeli produk tungsten dengan harga tinggi menurun. Volume ekspor total produk tungsten domestik pada kuartal keempat sekitar 3.559 ton, turun 24,2% secara bulanan dan 34,8% secara tahunan.

Tujuan Ekspor

Pada tahun 2025, produk tungsten China terutama diekspor ke Jepang, Uni Eropa, Amerika Serikat, dan negara serta wilayah lainnya. Di antaranya, ekspor ke Jepang mencapai 3.879 ton (dalam jumlah logam), turun 13,3% secara tahunan, menyumbang sekitar 28% dari total ekspor produk tungsten China, menempati peringkat pertama.

Pada 6 Januari 2026, Kementerian Perdagangan mengeluarkan Pengumuman tentang Penguatan Pengawasan Ekspor Barang Dual-Use ke Jepang, menetapkan bahwa: ekspor semua barang dual-use ke pengguna militer Jepang untuk tujuan militer, serta untuk tujuan pengguna akhir lain yang membantu meningkatkan kemampuan militer Jepang, dilarang. Setiap organisasi atau individu di negara atau wilayah mana pun yang mentransfer atau menyediakan barang dual-use yang berasal dari Republik Rakyat China kepada organisasi atau individu di Jepang yang melanggar ketentuan di atas akan dimintai pertanggungjawaban hukum. Diperkirakan volume ekspor produk terkait tungsten ke Jepang selanjutnya akan menunjukkan tren penurunan.

Pasar Impor: Berbasis Sumber Daya, Impor Bijih Tungsten Domestik Tumbuh Signifikan pada 2025

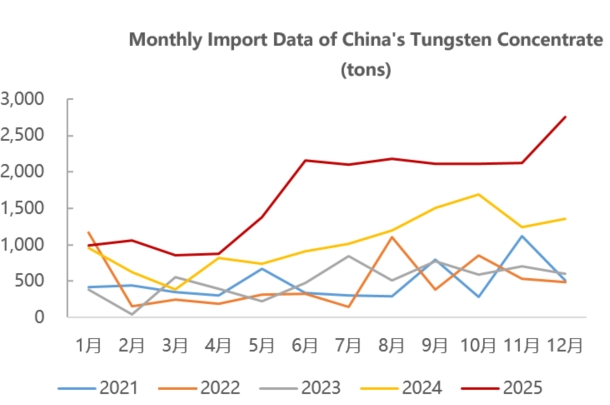

Konsentrat Bijih Tungsten

Volume impor tahunan mencapai 20.676,0 ton, melonjak 66,9% secara tahunan; volume impor pada Desember adalah 2.750,0 ton, naik 29,9% secara bulanan dan 102,6% secara tahunan.

Pada 2025, impor bijih tungsten China terutama bersumber dari Kazakhstan, Myanmar, Korea Utara, dan negara serta wilayah lainnya. Di antara mereka, Kazakhstan muncul sebagai pemasok terbesar konsentrat bijih tungsten China, dengan impor dari Kazakhstan total sekitar 6.899 ton pada 2025, menyumbang 33% dari total impor konsentrat bijih tungsten China.

Berdasarkan data nilai dan volume impor, SMM memperkirakan bahwa harga satuan impor bijih tungsten dari Kazakhstan pada Desember adalah sekitar 34.000 dolar AS per ton (setara dengan 310.000 yuan per ton standar), sementara harga rata-rata bulanan konsentrat wolframit 65% domestik pada Desember adalah sekitar 400.000 yuan per ton standar, menunjukkan bahwa bijih tungsten Kazakhstan masih menikmati keunggulan biaya yang tinggi.

Dilaporkan bahwa tambang tungsten Bakuta di Kazakhstan memiliki sumber daya mineral 1,104 miliar ton, dengan kadar rata-rata 0,211% WO₃, setara dengan 233,2 ribu ton kandungan logam trioksida tungsten. Sumber daya terkendali yang terbukti berjumlah 985 juta ton, dengan kadar rata-rata 0,209% WO₃. Tambang ini mulai berproduksi pada Juli 2025, dan seluruh hasilnya saat ini dikirim ke Provinsi Jiangxi, China, dengan output bulanan sekitar 850-900 ton.

- Myanmar: Pemasok terbesar kedua, dengan impor 5.175 ton, menyumbang 25%. Bijih yang diimpor terutama bijih terkait tungsten-tin dengan kadar rendah (20%-30%), yang memerlukan proses praperlakuan yang kompleks.

- Korea Utara: Impor mencapai 3.349 ton, menyumbang 16,6% dari total impor. Konsentrat bijih tungsten yang diimpor terutama dikirim ke empat provinsi: Jiangxi, Yunnan, Liaoning, dan Fujian.

Impor dan Ekspor Alat Pemotong Karbida Tersemen dan Insert untuk Mesin Kerja Logam

Pada 2025, volume ekspor tahunan alat pemotong karbida tersemen dan insert untuk mesin kerja logam adalah 3.441,3 ton, hanya turun 1,5% secara tahunan. Volume impor tahunan mencapai 1.346,2 ton, meningkat 6,8% secara tahunan.

Pada kuartal keempat tahun 2025, melebarnya kesenjangan harga produk tungsten di pasar domestik dan luar negeri menyebabkan penurunan keuntungan ekspor karbida padat domestik dan produk lainnya, membuka peluang impor. Sebagian perusahaan hilir memilih untuk menambah pasokan produk karbida padat dari luar negeri, sehingga mengakibatkan pertumbuhan impor karbida padat dan produk lainnya di kuartal keempat.

Meskipun demikian, permintaan domestik untuk beberapa alat pemotong berkualitas tinggi dan produk karbida padat masih bergantung pada impor. Dari perspektif pasar ekspor, di bawah dampak tarif perdagangan luar negeri, volume ekspor karbida padat dan alat pemotong domestik tetap relatif stabil pada tahun 2025. Ditambah dengan situasi pasokan bahan baku tungsten luar negeri yang ketat, diprediksi bahwa potensi ekspor karbida padat dan produk lainnya akan terus tumbuh di masa depan.

Secara keseluruhan, dalam latar belakang ganda restrukturisasi lanskap pasokan sumber daya tungsten global dan persaingan geopolitik kekuatan besar, pasar impor dan ekspor produk tungsten China akan bergeser menuju karakteristik "impor berbasis sumber daya dan struktur ekspor berorientasi high-end".

Di sisi impor, dibatasi oleh kontrol kuota penambangan bijih tungsten domestik dan pasokan jangka panjang yang ketat, ditambah dengan permintaan yang tangguh di bidang high-end seperti fotovoltaik dan aerospace, impor China atas produk berbasis sumber daya seperti konsentrat bijih tungsten akan tetap berada di level tinggi di masa depan. Sementara itu, banyak negara di Eropa dan Amerika telah menetapkan tungsten sebagai sumber daya cadangan strategis, memulai periode kompetisi hak sumber daya dalam eksplorasi dan penambangan bijih tungsten luar negeri.

Baru-baru ini, beberapa tambang tungsten di Asia Tengah telah mencapai kemajuan baru, seperti deposit North Katpar dan Upper Kailakht di Kazakhstan, serta proyek K-Tungsten di Uzbekistan (dengan cadangan 106.700 ton WO₃, dijadwalkan mulai produksi pada 2028). Pada saat yang sama, seiring Uzbekistan mempercepat pembangunan kapasitas pengolahan lokal dengan merevisi regulasi mineral dan membangun kompleks logam teknologi, tambang tungsten di Asia Tengah mungkin menjadi wilayah pasokan bijih tungsten luar negeri yang penting di masa depan. Selanjutnya, perhatian perlu diberikan pada pembangunan dan pengoperasian tambang baru di Asia Tengah.

Di sisi ekspor, dalam konteks produk tungsten termasuk dalam manajemen lisensi ekspor barang ganda dan harga FOB APT domestik naik lebih dari 200% dibandingkan awal 2025 (mencapai 1.200-1.260 dolar AS per ton-unit pada Januari 2026), skala ekspor bahan baku tungsten tradisional serta produk menengah-rendah akan terus ditekan oleh kontrol kebijakan dan melemahnya daya saing harga.

Namun, kategori bernilai tinggi seperti kawat tungsten untuk fotovoltaik dan alat pemotong karbida keras premium, dengan mengandalkan keunggulan kapasitas produksi global China sebesar 80%-90% dan hambatan teknis pada tahap pengolahan lanjutan, akan mempertahankan ketahanan ekspor. Selain itu, perusahaan akan lebih memperluas pasar sepanjang Inisiatif Sabuk dan Jalan serta pasar berkembang untuk mengimbangi fluktuasi permintaan di pasar Eropa dan Amerika akibat strategi diversifikasi rantai pasok.

Secara umum, kendala pada eksploitasi sumber daya bijih tungsten domestik akan meningkatkan pemanfaatan sumber daya bijih tungsten di luar negeri. Sementara itu, pasar impor-ekspor produk tungsten China akan berfokus pada logika inti "impor sumber daya yang stabil untuk keamanan dan ekspor bernilai tinggi untuk membangun hambatan", mencari keseimbangan dinamis di tengah persaingan kekuatan besar dan restrukturisasi rantai industri, memperkuat hambatan teknis high-end, serta secara bertahap membangun sistem industri dengan kemampuan koordinasi internal-eksternal dan ketahanan risiko yang lebih kuat.