เมื่อวันที่ 20 มิถุนายน ที่ งานประชุมระบบขับเคลื่อนไฟฟ้า SMM (ครั้งที่ 4) และเวทีอุตสาหกรรมมอเตอร์ขับเคลื่อน - เวทีหลัก ซึ่งจัดขึ้นร่วมกันโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด, บริษัท หูหนาน หงวงหวาง นิวแมทเทอเรียลส์ เทคโนโลยี จำกัด, รัฐบาลประชาชนเขตหลู่ซิง และเขตพัฒนาเศรษฐกิจและเทคโนโลยีหลู่ตี้ระดับชาติ นายสุย ตงซู่ เลขาธิการสาขาวิจัยตลาดรถยนต์ สมาคมผู้ค้าปลีกรถยนต์จีน ได้กล่าวปาฐกถาในหัวข้อ "การวิเคราะห์ตลาดรถยนต์พลังงานใหม่ของโลกและแนวโน้มในอนาคต"

1. ภาพรวมอุตสาหกรรมยานยนต์โลก

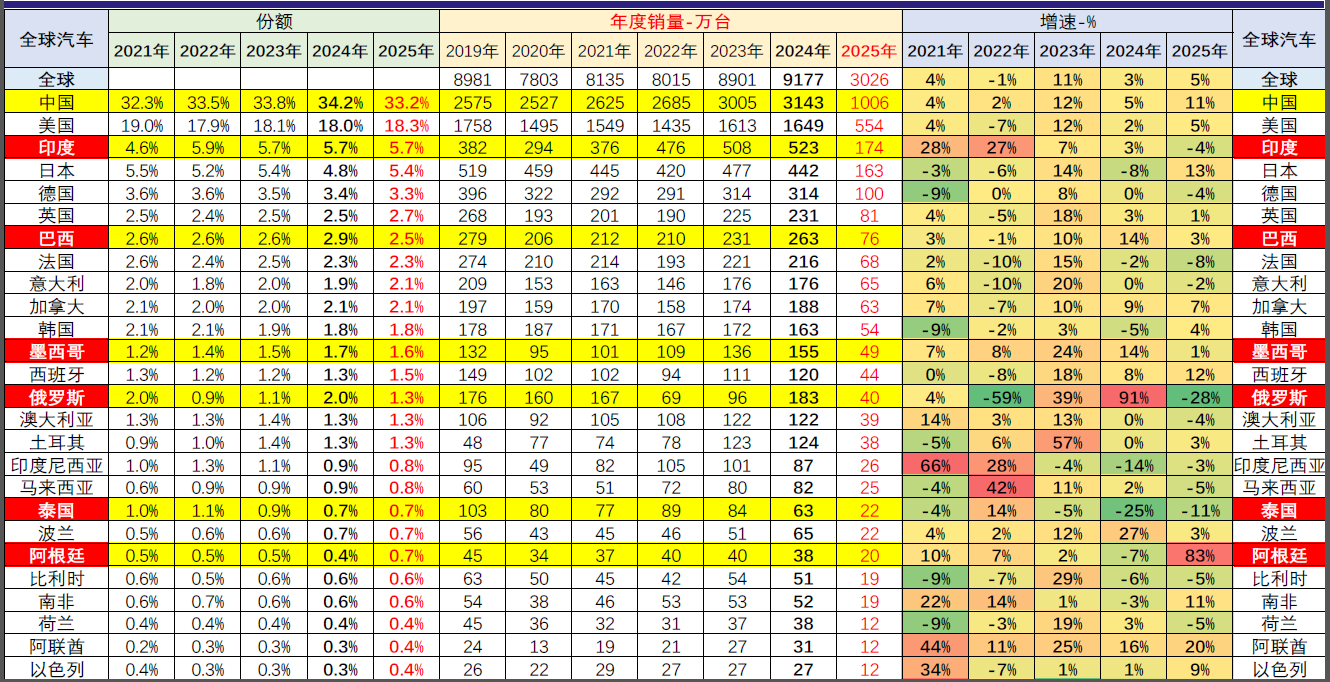

ยอดขายรถยนต์ทั่วโลกเพิ่มขึ้น 5% เมื่อเทียบรายปี ในขณะที่จีนเพิ่มขึ้น 11% คิดเป็น 33% ของตลาดโลก ระหว่างเดือนมกราคมถึงเมษายน 2568

• อุตสาหกรรมยานยนต์โลกถึงจุดสูงสุดในปี 2560 ด้วยยอดขาย 94 ล้านคัน ในช่วงการระบาดของโรคโควิด-19 ระหว่างปี 2563 ถึง 2565 ยอดขายประจำปีอยู่ที่ประมาณ 80 ล้านคัน

• หลังจากการระบาดของโรคโควิด-19 ยอดขายรถยนต์ทั่วโลกอยู่ที่ 89.01 ล้านคัน ในปี 2566 และ 91.77 ล้านคัน ในปี 2567 เพิ่มขึ้น 3% เมื่อเทียบรายปี

แนวโน้มที่แตกต่างกันในตลาดรถยนต์โลก: การหดตัวในยุโรป สหรัฐอเมริกา ญี่ปุ่น และเกาหลีใต้ การฟื้นตัวในจีนและอินเดีย

การเปลี่ยนแปลงอย่างรวดเร็วในตลาดรถยนต์โลกตั้งแต่ปี 2562 ด้วยการเติบโตของจีน

• ภายในปี 2568 ผู้ผลิตรถยนต์ชั้นนำในยุโรปและสหรัฐอเมริกา มีสัดส่วนตลาดลดลงอย่างมากเมื่อเทียบกับปี 2562 ในขณะที่ผู้ผลิตรถยนต์ญี่ปุ่นและเกาหลีใต้ มีผลงานที่ดีขึ้นเล็กน้อยเนื่องจากตลาดอินเดีย

• ผู้ผลิตรถยนต์จีน เช่น บีวายดี, เก๋ลี่, เชอรี และฉางอัน ได้เพิ่มสัดส่วนตลาดโลกของตนอย่างต่อเนื่อง

การเติบโตอย่างครอบคลุมของรถยนต์พลังงานใหม่ทั่วโลก - มุมมองจากโลกและจีน

• รถยนต์พลังงานใหม่ทั่วโลกเริ่มพัฒนาด้วยรถยนต์ไฮบริดไฟฟ้า ตามด้วยการเติบโตที่เร่งขึ้นของรถยนต์ไฮบริดแบบเสียบปลั๊กและรถยนต์ไฟฟ้าบริสุทธิ์ตั้งแต่ปี 2558

• ในปี 2568 รถยนต์เครื่องยนต์สันดาปภายในแบบดั้งเดิม คิดเป็น 73% รถยนต์ไฮบริด 7% รถยนต์ไฮบริดแบบเสียบปลั๊ก 7% และรถยนต์ไฟฟ้าบริสุทธิ์ 13%

แนวโน้มโลกไปสู่การใช้ไฟฟ้าบริสุทธิ์ - สัดส่วนของจีนถึง 63%

• การพัฒนารถยนต์ไฟฟ้าบริสุทธิ์เป็นแนวโน้มร่วมกันของโลกในรถยนต์พลังงานใหม่

เส้นทางไฮบริดแบบเสียบปลั๊กที่โดดเด่นของจีน - สัดส่วนโลกเกือบ 80%

• ผลงานที่โดดเด่นของบีวายดีและเก๋ลี่ในรถยนต์ไฮบริดแบบเสียบปลั๊กมาตรฐาน รวมถึงลี่ออโต้และเซเรสของหัวเว่ยในรถยนต์ไฟฟ้าเพิ่มระยะทาง ได้ผลักดันให้จีนมีสัดส่วนโลกเกือบ 80% ในรถยนต์ไฮบริดแบบเสียบปลั๊ก

ผู้ผลิตรถยนต์ญี่ปุ่นและเกาหลีใต้ครองส่วนแบ่งตลาดรถยนต์ไฮบริด 95%

• รถไฮบริดแบบเดิมที่ใช้เทคโนโลยีล้าสมัยจากศตวรรษที่แล้ว นำโดยแบรนด์ญี่ปุ่นและเกาหลีใต้ ในขณะที่ผู้ผลิตรถยนต์จีนข้ามขั้นตอนนี้ไปได้ด้วยเทคโนโลยีแบตเตอรี่ลิเธียม

2. การวิเคราะห์การแข่งขันในตลาดรถยนต์ของจีน

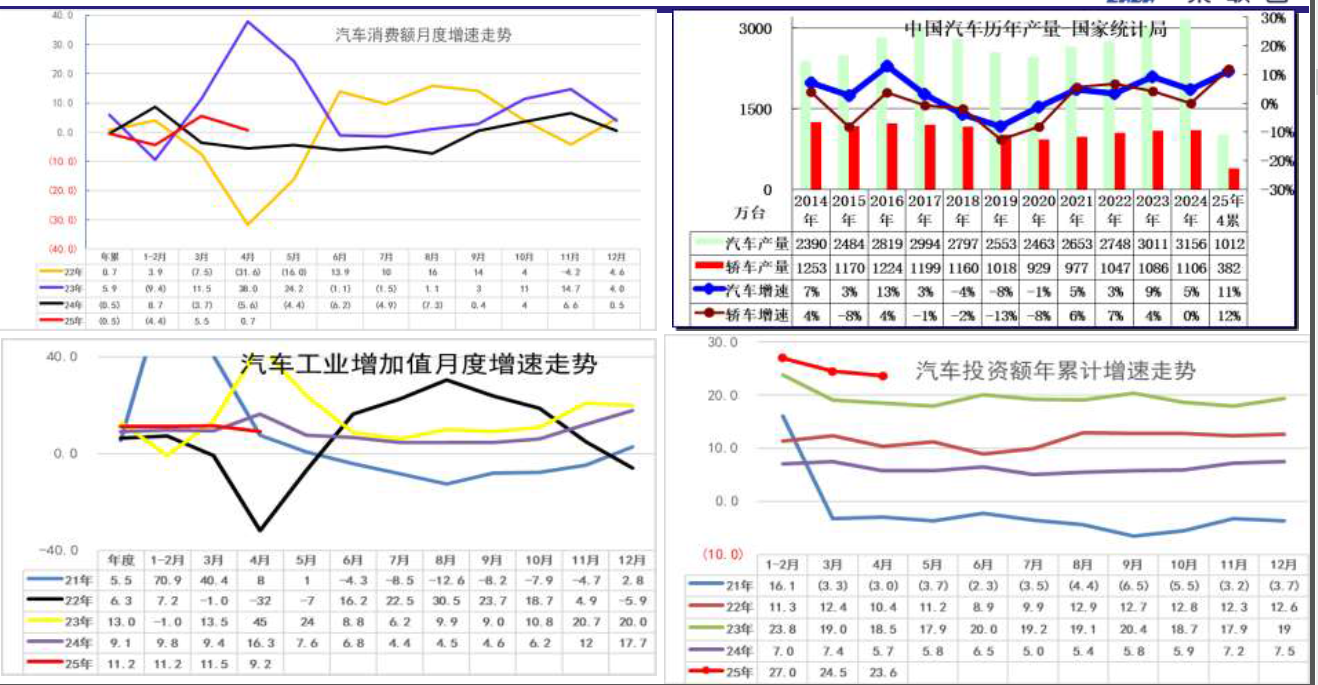

การบริโภครถยนต์ในจีนอ่อนแอในช่วงไม่กี่ปีที่ผ่านมา

การบริโภครถยนต์มีมูลค่ารวม 4.9 ล้านล้านหยวนในปี 2023 และ 5 ล้านล้านหยวนในปี 2024 คิดเป็น 10% ของยอดขายปลีกรวม และ 28% ของยอดขายปลีกของบริษัทที่มีขนาดเกินกำหนด

ในเดือนเมษายน 2568 คิดเป็น 9.8% ของยอดขายปลีกรวม และ 26% ของยอดขายปลีกของบริษัทที่มีขนาดเกินกำหนด ในขณะที่ยอดขายปลีกรวมของจีนเติบโตอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา การบริโภครถยนต์ยังต้องการการปรับปรุงเพิ่มเติม

การบริโภครถยนต์ลดลง 1% การผลิตเพิ่มขึ้น 11% มูลค่าเพิ่มขึ้น 11% การลงทุนเพิ่มขึ้น 24%

ตลาดรถยนต์ของจีนเปลี่ยนจากกลุ่มบริษัทรัฐวิสาหกิจไปสู่ผู้ผลิตรถยนต์อิสระ

• ภูมิทัศน์อุตสาหกรรมยานยนต์เปลี่ยนแปลงอย่างรวดเร็วตั้งแต่ปี 2565 ด้วยการเติบโตของผู้ผลิตรถยนต์พลังงานใหม่

• การครองตลาดของ SAIC, FAW และ Dongfeng ที่เคยมีอยู่ก่อนหน้านี้ ได้ถูกเปลี่ยนแปลงโดยผู้ผลิตรถยนต์อย่าง BYD และ Chery อย่างสิ้นเชิง

การเปลี่ยนแปลงครั้งใหญ่ในโครงสร้างตลาดรถยนต์นั่งส่วนบุคคล

• ยอดขายรถยนต์นั่งส่วนบุคคลคาดว่าจะถึง 28.6 ล้านคันในปี 2568 เพิ่มขึ้น 7% เมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นการเติบโตต่อเนื่องเป็นเวลา 5 ปีตั้งแต่ปี 2564 และสูงสุดเป็นประวัติการณ์

• การแข่งขันที่รุนแรงในหมู่ผู้ผลิตรถยนต์ โดยมีผลงานที่โดดเด่นของผู้ประกอบการชั้นนำใหม่และการลดลงอย่างมากของอดีตผู้นำตลาด

รายละเอียดเพิ่มเติม: ยอดขายรถเก๋งในปี 2567 ลดลง 1 ล้านคันเมื่อเทียบกับปี 2557 ตลาด MPV ขยายตัวด้วยรุ่นใหญ่หลังจากมีมาตรการกระตุ้นนโยบายลูกหลายคน ยอดขาย SUV เพิ่มขึ้น 10 ล้านคันตั้งแต่ปี 2557 ถึง 2567 ยอดขายรถเพื่อการพาณิชย์ลดลง 1 ล้านคันในช่วงเวลาเดียวกัน

แนวโน้มในตลาดรถยนต์พลังงานใหม่ส่วนบุคคลของจีน

• ยอดขายปลีกรถยนต์พลังงานใหม่ภายในประเทศเพิ่มขึ้นจาก 1 ล้านคันในปี 2563 เป็น 10 ล้านคันในปี 2567 ซึ่งเป็นการเพิ่มขึ้นถึงสิบเท่าในเวลาเพียงสี่ปี

• การส่งออกรถยนต์พลังงานใหม่ก็เกิน 1 ล้านคันเช่นกัน แม้ว่าจะได้รับผลกระทบอย่างมากจากภาษีตอบโต้การทุ่มตลาดของสหภาพยุโรปในปัจจุบัน

ประกาศเกี่ยวกับการขยายเวลาและปรับปรุงนโยบายลดหย่อนและยกเว้นภาษีการซื้อรถยนต์พลังงานใหม่

• 1. รถยนต์พลังงานใหม่ (NEV) ที่ซื้อระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 31 ธันวาคม 2568 จะได้รับการยกเว้นภาษีซื้อ โดยมีการยกเว้นสูงสุด 30,000 หยวนต่อรถยนต์พลังงานใหม่ที่ใช้สำหรับผู้โดยสาร ส่วนรถยนต์พลังงานใหม่ที่ซื้อระหว่างวันที่ 1 มกราคม 2569 ถึงวันที่ 31 ธันวาคม 2570 จะได้รับการลดหย่อนภาษีซื้อ 50% โดยมีวงเงินสูงสุด 15,000 หยวนต่อรถยนต์พลังงานใหม่ที่ใช้สำหรับผู้โดยสาร

• วันที่ซื้อจะถูกกำหนดโดยวันที่ออกใบกำกับภาษีการขายรถยนต์แบบเอกสารเดียวกันหรือวันที่ออกหนังสือรับรองการชำระภาษีศุลกากร

• รถยนต์พลังงานใหม่ที่มีสิทธิ์ได้รับการลดหย่อน/ยกเว้นภาษีซื้อ ได้แก่ รถยนต์ไฟฟ้าบริสุทธิ์ รถยนต์ไฮบริดแบบเสียบปลั๊ก (รวมถึงรถยนต์ไฟฟ้าที่ขยายระยะทางการขับขี่) และรถยนต์เซลล์เชื้อเพลิงที่เป็นไปตามข้อกำหนดทางเทคนิค ข้อกำหนดเหล่านี้ถูกกำหนดร่วมกันโดยกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ กระทรวงการคลัง และสำนักงานภาษีแห่งรัฐ โดยพิจารณาจากความก้าวหน้าทางเทคโนโลยี การพัฒนาระบบมาตรฐาน และการเปลี่ยนแปลงรุ่นรถ

• 2. สำหรับรถยนต์พลังงานใหม่ที่ใช้ระบบ "เปลี่ยนแบตเตอรี่" ซึ่งขายโดยไม่มีแบตเตอรี่ และมีการออกใบกำกับภาษีแยกระหว่างรถยนต์พลังงานใหม่และแบตเตอรี่ การคำนวณภาษีซื้อจะขึ้นอยู่กับราคาที่ไม่รวมภาษีที่ระบุในใบกำกับภาษีการขายรถยนต์แบบเอกสารเดียวกันสำหรับรถยนต์พลังงานใหม่ที่ไม่มีแบตเตอรี่

• รถยนต์พลังงานใหม่ที่ใช้ระบบ "เปลี่ยนแบตเตอรี่" จะต้องเป็นไปตามมาตรฐานทางเทคนิคที่เกี่ยวข้อง และผู้ผลิตจะต้องให้บริการเปลี่ยนแบตเตอรี่โดยตรงหรือผ่านบุคคลที่สาม

การนำเสนอดังกล่าวยังครอบคลุมถึงราคาวัตถุดิบแบตเตอรี่และราคาแบตเตอรี่ที่ลดลงอย่างรวดเร็ว ซึ่งช่วยลดต้นทุนรถยนต์ลง การส่งเสริมการขายในตลาดรถยนต์ที่ค่อยๆ ลดลง และการลดราคาที่แข็งแกร่งเป็นพิเศษสำหรับรถยนต์พลังงานใหม่รุ่นใหม่ในประเทศจีน

นวัตกรรมการแข่งขันที่โดดเด่น

แบรนด์ในประเทศแสดงให้เห็นถึงแรงผลักดันที่แข็งแกร่งในการเปิดตัวรถยนต์พลังงานใหม่รุ่นใหม่

รถยนต์ไฮบริดแบบเสียบปลั๊กและรถยนต์ไฟฟ้าที่ขยายระยะทางการขับขี่ที่เปิดตัวในปี 2567 มีผลงานที่ดีในตลาด

การแพร่หลายของรถยนต์พลังงานใหม่ในประเทศจีนที่แข็งแกร่ง โดยมีช่องว่างระหว่างเมืองและชนบทน้อยที่สุด

รถยนต์ไฮบริดแบบเสียบปลั๊กและรถยนต์ไฟฟ้าที่ขยายระยะทางการขับขี่ครองตลาดในปี 2567 และรถยนต์ไฟฟ้าบริสุทธิ์มีแนวโน้มที่แข็งแกร่งขึ้นในปี 2568 ผู้ผลิตรถยนต์รายใหม่เติบโตขึ้น

การวิเคราะห์ครอบคลุมถึงลักษณะของแนวโน้มตลาดรถยนต์ไฟฟ้าบริสุทธิ์ ยอดขายรถยนต์ไฮบริดแบบเสียบปลั๊กตามกลุ่ม และสถานะโดยรวมของสถานีชาร์จไฟฟ้า

การปรับปรุงโครงสร้างพื้นฐานการชาร์จไฟฟ้าของรถยนต์ในประเทศจีนอย่างรวดเร็ว

• สถิติที่ไม่สมบูรณ์แสดงให้เห็นว่า สถานีชาร์จไฟฟ้าสาธารณะมีจำนวนถึง 3.99 ล้านแห่ง ณ เดือนเมษายน 2568 และมีสถานีชาร์จไฟฟ้าส่วนบุคคล 10.07 ล้านแห่งที่ติดตั้งพร้อมกับรถยนต์

• จากสมมติฐานที่ว่าเสาชาร์จสาธารณะหนึ่งเสาให้บริการรถยนต์ไฟฟ้าสามคัน การผสมผสานระหว่างเสาชาร์จสาธารณะและส่วนตัวในปี 2568 จะสามารถให้บริการชาร์จรถยนต์ไฟฟ้าบริสุทธิ์ได้ในอัตราส่วน 1:1

3. การวิเคราะห์ห่วงโซ่อุตสาหกรรมยานยนต์พลังงานใหม่

โครงสร้างกำไรรถยนต์ทั่วโลก - ผลกระทบที่ทำลายระบบของจีน

ผู้ผลิตรถยนต์ระดับโลกยังคงมีกำไรสูงในช่วงไม่กี่ปีที่ผ่านมา โดยภาคการผลิตรถยนต์ในรายชื่อ Fortune Global 500 สร้างกำไรได้ 184,900 ล้านดอลลาร์สหรัฐ ในปี 2566 หรือมีอัตรากำไร 6.3%

อุตสาหกรรมแบตเตอรี่ได้รับกำไรจำนวนมาก โดย CATL และ BYD มีกำไร 10,400 ล้านดอลลาร์สหรัฐ ในปี 2566 ขณะที่ผู้ผลิตรถยนต์ชั้นนำของจีนรายงานกำไร 6,600 ล้านดอลลาร์สหรัฐ

การบูรณาการและการลดน้ำหนักกลายเป็นทิศทางการพัฒนามอเตอร์ที่สำคัญ โดยมีหลายบริษัทที่ใช้โซลูชันแบบหลายชิ้นในหนึ่งเดียว

• ความต้องการที่เพิ่มขึ้นในเรื่องระยะทางขับขี่ ความหนาแน่นพลังงาน และประสิทธิภาพการใช้พลังงาน ขับเคลื่อนการพัฒนาอย่างรวดเร็วของระบบขับเคลื่อนไฟฟ้าแบบบูรณาการ กะทัดรัด และน้ำหนักเบา

• ด้วยความก้าวหน้าของเทคโนโลยีอิเล็กทรอนิกส์พลังงาน ระบบขับเคลื่อนไฟฟ้าได้พัฒนาจากการรวม "สามชิ้นในหนึ่งเดียว" เริ่มต้นไปเป็น "หกชิ้นในหนึ่งเดียว" "แปดชิ้นในหนึ่งเดียว" และแม้กระทั่ง "สิบสองชิ้นในหนึ่งเดียว" ซึ่งรวมส่วนประกอบที่บูรณาการมากขึ้น ระบบหลายชิ้นในหนึ่งเดียวรวมมอเตอร์ เกียร์ลด ตัวควบคุม และชิ้นส่วนอื่น ๆ เข้าด้วยกัน โดยใช้ตัวเรือนและสายไฟร่วมกัน เพื่อให้เกิดการบูรณาการ ลดต้นทุน และประหยัดน้ำหนัก

แหล่งสำรองแร่ลิเธียมของจีนกระโดดขึ้นเป็นอันดับสองของโลก

• เมื่อวันที่ 6 มกราคม 2568 กระทรวงทรัพยากรธรรมชาติของจีนได้ประกาศในระหว่างการแถลงข่าวเกี่ยวกับผลสำเร็จสำคัญของกลยุทธ์การสำรวจแร่รอบใหม่ว่า ได้ค้นพบแหล่งก๊าซธรรมชาติขนาดใหญ่ในน้ำลึกสุดและตื้นสุดเป็นครั้งแรกของโลก ซึ่งเพิ่มปริมาณสำรองก๊าซธรรมชาติที่พิสูจน์แล้วได้มากกว่า 100,000 ล้านลูกบาศก์เมตร ยุทธการนี้ยังระบุแหล่งน้ำมันขนาด 100 ล้านตันใหม่ 10 แห่ง และแหล่งก๊าซธรรมชาติขนาด 100,000 ล้านลูกบาศก์เมตร 19 แห่ง

การสำรวจและพัฒนาแก๊สในชั้นถ่านหินลึกได้เข้าสู่ช่วงเร่งด่วน โดยมีปริมาณสำรองทางธรณีวิทยาที่พิสูจน์แล้วเกิน 500,000 ล้านลูกบาศก์เมตร

• จีนประสบความสำเร็จในการเจาะลึกแหล่งแร่ลิเธียมหลายแห่ง โดยสัดส่วนของทรัพยากรแร่ลิเธียมในโลกเพิ่มขึ้นจาก 6% เป็น 16.5% และกระโดดจากอันดับที่หกขึ้นเป็นอันดับที่สองของโลกอย่างประสบความสำเร็จความก้าวหน้าที่เปลี่ยนแปลงครั้งนี้ได้ปรับรูปแบบการกระจายทรัพยากรลิเธียมทั่วโลกโดยไม่ต้องสงสัย

• ตามข้อมูลจากสำนักงานสำรวจธรณีวิทยาแห่งสหรัฐอเมริกา (USGS) ณ สิ้นปี 2566 ทรัพยากรลิเธียมของจีนมีปริมาณประมาณ 6.8 ล้านตันเมตริก ในรูปของโลหะ แม้ว่าจะยังคงอยู่ในอันดับที่หกของโลก แต่ความก้าวหน้าในการสำรวจนี้ได้ทำให้จีนมีตำแหน่งที่สำคัญมากขึ้นในตลาดทรัพยากรลิเธียมโลกโดยไม่ต้องสงสัย ก่อนหน้านี้ ทรัพยากรลิเธียมส่วนใหญ่จะมีอยู่ในสามประเทศในอเมริกาใต้ (โบลิเวีย อาร์เจนตินา และชิลี) และสหรัฐอเมริกา ซึ่งรวมกันแล้วมีปริมาณถึงสองในสามของทรัพยากรลิเธียมทั่วโลก

• แถบแร่ลิเธียมชนิดสโพดูเมนระดับโลกที่เพิ่งค้นพบใหม่ ยาว 2,800 กิโลเมตร ในภูมิภาคเวสต์คุนหลุน-ซงปัน-การ์เซ ได้เพิ่มประเภทและขอบเขตการกระจายของทรัพยากรแร่ลิเธียมของจีน ทำให้เกิดทิศทางใหม่ในการพัฒนาและใช้ประโยชน์ และคาดว่าปริมาณสำรองแร่ลิเธียมจะเพิ่มขึ้นต่อไป

• นอกจากแร่ลิเธียมชนิดสโพดูเมนแล้ว ยังมีความก้าวหน้าที่สำคัญในการพัฒนาทรัพยากรลิเธียมจากทะเลสาบเกลือด้วย การพัฒนาทรัพยากรลิเธียมจากทะเลสาบเกลือมีลักษณะคือต้นทุนต่ำและมลพิษน้อยที่สุด ปริมาณทรัพยากรลิเธียมในทะเลสาบเกลือบนที่ราบสูงชิงไห่-ทิเบตได้เพิ่มขึ้นอย่างมาก ทำให้จีนกลายเป็นฐานทรัพยากรลิเธียมจากทะเลสาบเกลือที่ใหญ่เป็นอันดับสามของโลก รองจากสามเหลี่ยมลิเธียมในอเมริกาใต้และทางตะวันตกของสหรัฐอเมริกา

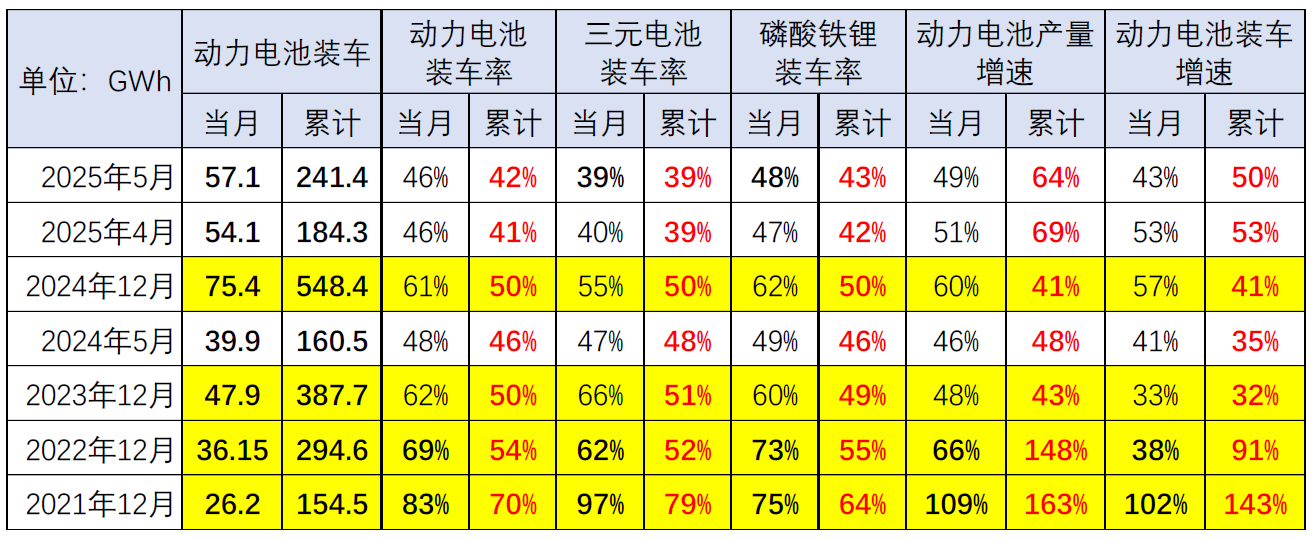

ตลาดแบตเตอรี่ลิเธียมคาดว่าจะเฟื่องฟูอย่างมากในปี 2568

มีการวิเคราะห์โดยพิจารณาปัจจัยต่าง ๆ เช่น การผลิตแบตเตอรี่โดยรวม การส่งออกแบตเตอรี่ การผลิตแบตเตอรี่เทอร์นารี และการผลิตแบตเตอรี่ LFP

การวิเคราะห์สถานะการพัฒนาของแบตเตอรี่พลังงาน

ยังได้แนะนำเนื้อหาต่าง ๆ เช่น การเปลี่ยนแปลงความหนาแน่นพลังงานของแบตเตอรี่ การเปลี่ยนแปลงโครงสร้างการผลิตของแบตเตอรี่พลังงาน และอัตรากำไรขั้นต้นที่ค่อนข้างดีในห่วงโซ่อุตสาหกรรมแบตเตอรี่

4. ทัศนะต่อนโยบายและตลาดผู้บริโภคในอนาคต

คาดว่าความไม่แน่นอนในสภาพแวดล้อมเศรษฐกิจและการค้าภายนอกจะเพิ่มขึ้นในปี 2568

ปริมาณสำรองน้ำมันที่พิสูจน์แล้วของโลกยังคงเพิ่มขึ้น และทฤษฎีการหมดสิ้นของน้ำมันยังไม่ได้รับการพิสูจน์

♦นักธรณีวิทยาชาวอเมริกัน M. King Hubbert ได้เสนอทฤษฎีการหมดสิ้นของน้ำมัน โดยให้เหตุผลว่าการใช้รถยนต์อย่างแพร่หลายได้ทำให้การบริโภคน้ำมันทั่วโลกเพิ่มขึ้นอย่างรวดเร็ว โดยคาดว่าจะหมดสิ้นภายใน 50 ปี

♦นักวิทยาศาสตร์โซเวียตเสนอทฤษฎีการก่อตัวของน้ำมันที่ไม่มีสาเหตุจากสิ่งมีชีวิต หรือที่เรียกว่าทฤษฎีเกี่ยวกับต้นกำเนิดของน้ำมัน ซึ่งชี้ให้เห็นว่าน้ำมันเกิดจากปฏิกิริยาไพโรไลซิสของสารอินทรีย์ในหินภายใต้สภาพอุณหภูมิและความดันสูง

♦ในปี 2566 ปริมาณสำรองน้ำมันทั่วโลกเพิ่มขึ้น 1.3% เป็น 240,690 ล้านตัน ณ สิ้นปี 2564 ปริมาณสำรองน้ำมันของจีนอยู่ที่ 3,700 ล้านตัน

ความท้าทายและโอกาส: การเพิ่มขึ้นอย่างรวดเร็วของการส่งออกรถยนต์ของจีน

ในปี 2563 ยอดขายประจำปีอยู่ที่ 1.085 ล้านคัน ซึ่งลดลง 13.1% เมื่อเทียบกับปีก่อนหน้า ในปี 2564 ยอดขายในตลาดส่งออกอยู่ที่ 2.187 ล้านคัน เพิ่มขึ้น 102% เมื่อเทียบกับปีก่อนหน้า

ในปี 2565 ยอดขายในตลาดส่งออกรวมอยู่ที่ 3.4 ล้านคัน เพิ่มขึ้น 55% เมื่อเทียบกับปีก่อนหน้า ส่วนใหญ่เนื่องจากการผลิตในต่างประเทศไม่เพียงพอ และการเพิ่มขึ้นอย่างมากของความสามารถในการแข่งขันด้านการส่งออกของผู้ผลิตรถยนต์จีน

ในปี 2566 การส่งออกรถยนต์ของจีนบรรลุ 5.22 ล้านคัน ยังคงเติบโตอย่างแข็งแกร่งด้วยอัตราการเติบโตของการส่งออก 54%

ในปี 2567 การส่งออกรถยนต์ของจีนบรรลุ 6.41 ล้านคัน ด้วยอัตราการเติบโตของการส่งออก 23%

ตั้งแต่เดือนมกราคม-กุมภาพันธ์ 2568 การส่งออกรถยนต์ของจีนอยู่ที่ 970,000 คัน เพิ่มขึ้น 17% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 เพียงในเดือนกุมภาพันธ์ 2568 การส่งออกอยู่ที่ 420,000 คัน เพิ่มขึ้น 7% เมื่อเทียบกับปีก่อนหน้า

“วงกลมเพื่อน” ของการส่งออกรถยนต์ของจีนค่อยๆ มีเสถียรภาพ

ได้แนะนำการจัดอันดับตลาดส่งออกรถยนต์ของจีนในช่วงหลายปีที่ผ่านมา โดยพิจารณาจากสัญญาที่ซื้อขายมากที่สุด

ยังได้อธิบายถึงความแตกต่างในความนิยมของรถยนต์ส่วนบุคคลและทิศทางการบริโภครถยนต์ที่กำหนดโดยการประชุมงานเศรษฐกิจกลาง

การสนับสนุนนโยบายของอุตสาหกรรมยานยนต์เป็นประวัติการณ์ที่ไม่เคยมีมาก่อน

♦ การขยายนโยบายการรื้อถอนรถเก่าคาดว่าจะครอบคลุม 5 ล้านคัน มูลค่าประมาณ 90,000 ล้านหยวน

♦ นโยบายการเปลี่ยนรถใหม่ยังคงให้การสนับสนุนที่มั่นคง โดยมุ่งเป้าไปที่ 10 ล้านคัน ด้วยงบประมาณ 130,000 ล้านหยวน

นอกจากนี้ ยังได้แนะนำดัชนีการคาดการณ์รายเดือนและดัชนีความพึงพอใจของ CPCA รวมถึงการติดตามผลการคาดการณ์รายปีของ CPCA

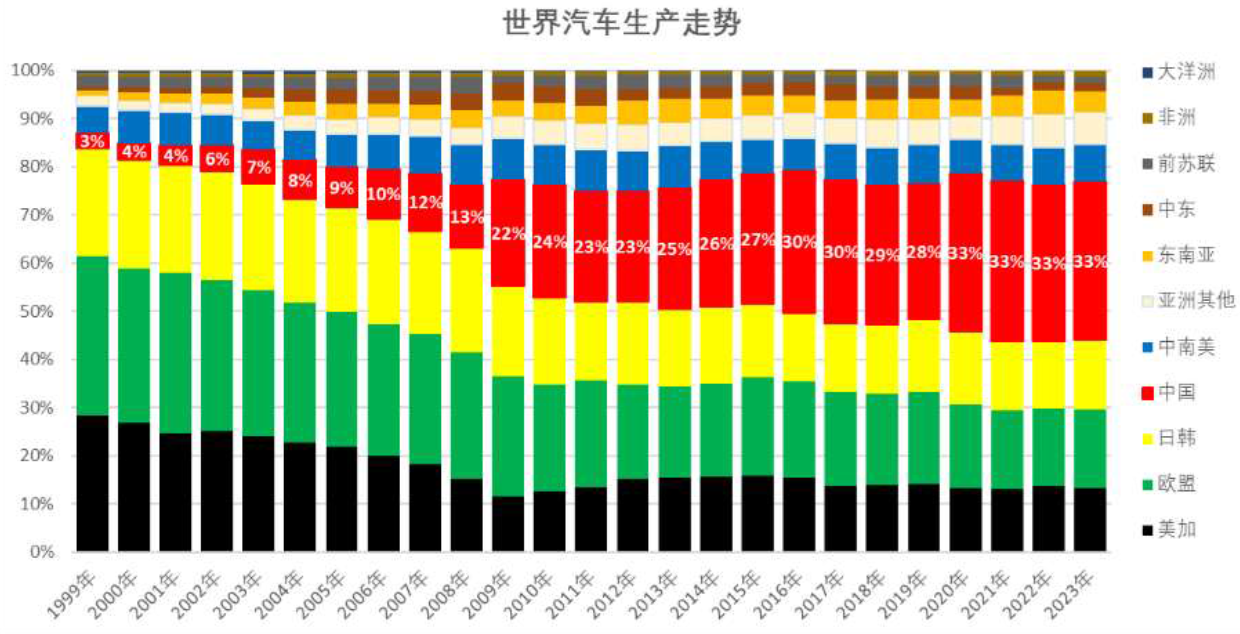

ระบบการผลิตรถยนต์ระดับโลกกำลังเปลี่ยนจากสหรัฐอเมริกา ญี่ปุ่น และเกาหลีใต้ ไปยังจีนและตลาดเกิดใหม่

รถยนต์ในอนาคตจะมีการเปลี่ยนแปลงทางด้านฟังก์ชันที่สำคัญ

ตำแหน่งของรถยนต์: เปลี่ยนจากเครื่องมือเชิงกลไปเป็นสินค้าอุปโภคบริโภคอิเล็กทรอนิกส์ที่ทนทาน

อายุการใช้งานของรถยนต์: วงจรการใช้งานจะสั้นลงอย่างมาก เร่งการเปลี่ยนรถ

1. รถยนต์ไฟฟ้าเป็นเครื่องมือขนส่งที่มีประสิทธิภาพสูงและต้นทุนต่ำ

2. รถยนต์ไฟฟ้าเป็นระบบนิเวศอิสระในพื้นที่ที่สาม

3. รถยนต์ไฟฟ้าทำหน้าที่เป็นหน่วย ESS ในระบบพลังงานกระจาย

》คลิกเพื่อดูรายงานพิเศษของการประชุมระบบขับเคลื่อนไฟฟ้าและเวทีสนทนาอุตสาหกรรมมอเตอร์ขับเคลื่อน SMM (ครั้งที่ 4) ปี 2025