สัปดาห์นี้ ความเร็วในการลดสต็อกสินค้าคงคลังเหล็กก่อสร้างเร่งตัวขึ้น โดยสต็อกเหล็กเส้นทั้งหมดลดลง 5.79% สัปดาห์ต่อสัปดาห์ และสต็อกเหล็กเส้นลวดทั้งหมดลดลง 14.42% สัปดาห์ต่อสัปดาห์ ด้านอุปทาน ความแตกต่างของกำไรระหว่างโรงงานเหล็กเตาหลอมและโรงงานเหล็กเตาไฟฟ้าขยายตัวในสัปดาห์นี้ โรงงานเหล็กเตาหลอมยังคงมีกำไร และความต้องการผลิตอยู่ในระดับปานกลาง โรงงานเหล็กบางแห่งที่เคยหยุดซ่อมบำรุงได้กลับมาผลิตตามแผน โรงงานเหล็กเตาไฟฟ้าพบความยากลำบากในการรวบรวมเศษเหล็กและขาดทุนเพิ่มขึ้น ส่งผลให้โรงงานเตาไฟฟ้าบางแห่งลดชั่วโมงการทำงาน อย่างไรก็ตาม เนื่องจากโรงงานเตาไฟฟ้าบางแห่งกลับมาผลิตตามแผนในสัปดาห์นี้ อุปทานโดยรวมจึงเพิ่มขึ้นเล็กน้อย ด้านความต้องการ ความต้องการที่แท้จริงในอุตสาหกรรมก่อสร้างยังคงฟื้นตัว และสต็อกก่อสร้างโดยรวมยังอยู่ในช่วงลดสต็อก โดยไม่มีปัญหาความไม่สมดุลพื้นฐานที่เด่นชัด

สัปดาห์นี้ สต็อกเหล็กเส้นทั้งหมดอยู่ที่ 6.8477 ล้านตัน ลดลง 421,000 ตัน สัปดาห์ต่อสัปดาห์ หรือลดลง 5.79% (ก่อนหน้า: -2.38%) เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในปฏิทินจันทรคติ ลดลง 2.0035 ล้านตัน หรือลดลง 22.64% (ก่อนหน้า: -23.24%)

ตารางที่ 1: ภาพรวมสต็อกเหล็กเส้น

แหล่งข้อมูล: SMM

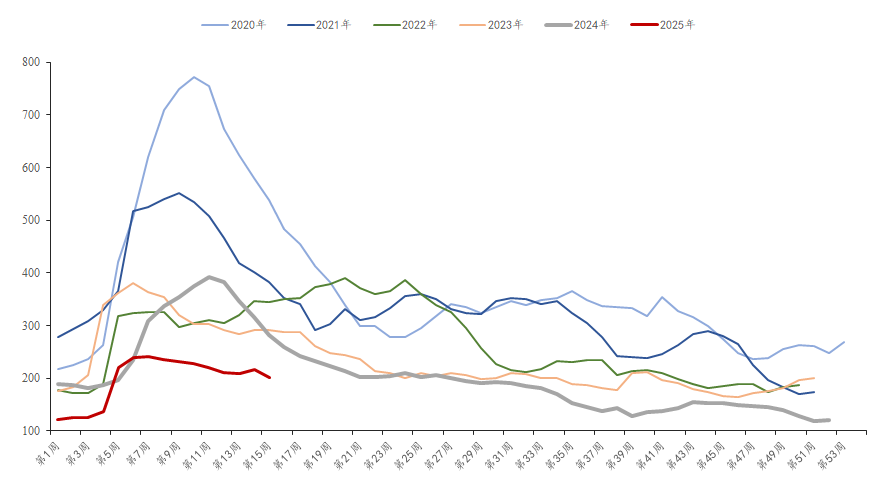

สัปดาห์นี้ สต็อกเหล็กเส้นในโรงงานอยู่ที่ 2.0151 ล้านตัน ลดลง 145,200 ตัน สัปดาห์ต่อสัปดาห์ หรือลดลง 6.72% (ก่อนหน้า: 3.65%) เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ลดลง 408,300 ตัน หรือลดลง 16.85% (ก่อนหน้า: -16.74%) เนื่องจากราคามีความผันผวนลดลงอย่างต่อเนื่อง ตอนนี้ลดลงถึงระดับต่ำ และมีความต้องการสต็อกจากผู้ใช้ปลายทางเพิ่มขึ้น การจัดส่งโดยตรงจากโรงงานเหล็กเพิ่มขึ้น และการลดลงของสต็อกในโรงงานขยายตัวเมื่อเทียบกับช่วงก่อนหน้า

แผนภูมิที่ 1: แนวโน้มสต็อกเหล็กเส้นในโรงงาน, 2020-2025

แหล่งข้อมูล: SMM

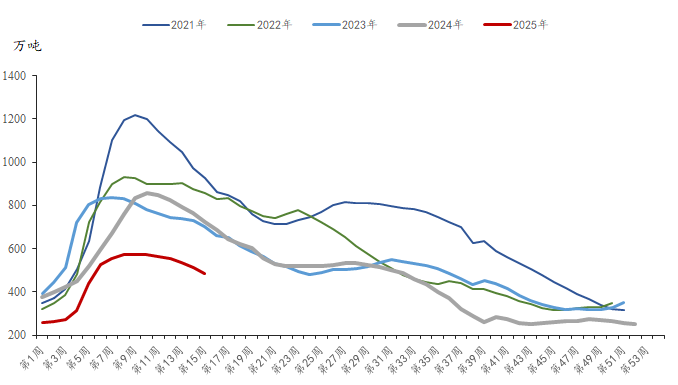

สัปดาห์นี้ สต็อกเหล็กเส้นในสังคมอยู่ที่ 4.8326 ล้านตัน ลดลง 275,900 ตัน สัปดาห์ต่อสัปดาห์ หรือลดลง 5.40% (ก่อนหน้า: -4.73%) เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ลดลง 1.5952 ล้านตัน หรือลดลง 24.82% (ก่อนหน้า: -25.69%) สัปดาห์นี้ ความต้องการที่แท้จริงยังคงฟื้นตัว และการซื้อขายทรัพยากรราคาต่ำอยู่ในระดับปานกลาง อย่างไรก็ตาม ความขัดแย้งด้านภาษีในระยะสั้นทำให้สถานการณ์ตลาดมหภาคไม่ชัดเจน และความต้องการเก็งกำไรอยู่ในระดับปานกลาง โดยรวมแล้ว สต็อกในสังคมยังคงลดลงในสัปดาห์นี้

แผนภูมิที่ 2: แนวโน้มสต็อกเหล็กเส้นในสังคม, 2021-2025

แหล่งข้อมูล: SMM

โดยรวมแล้ว ตลาดเหล็กในปัจจุบันมีทั้งอุปทานและความต้องการเพิ่มขึ้น โดยสต็อกวัสดุก่อสร้างยังคงลดลง ปัญหาความไม่สมดุลพื้นฐานไม่เด่นชัด คาดว่า "Golden March และ Silver April" จะยังคงส่งผลกระทบต่อเนื่อง และผลกระทบจากความขัดแย้งด้านภาษีจะอ่อนตัวลง อาจส่งผลให้ความต้องการเหล็กเพิ่มขึ้นเล็กน้อย คาดว่าสต็อกเหล็กจะยังคงลดลงในสัปดาห์หน้า โดยจะเน้นการติดตามการเปลี่ยนแปลงในนโยบายมหภาคและความต้องการปลายทางต่อไป