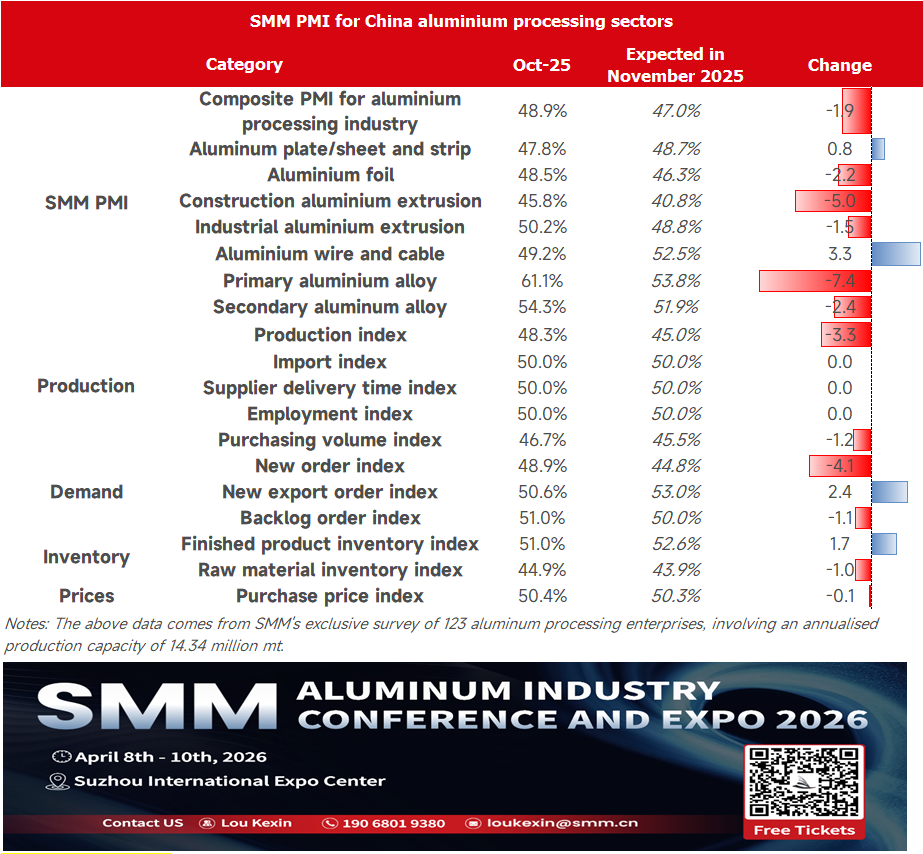

Tháng 10, chỉ số PMI tổng hợp ngành chế biến nhôm giảm 6,8 điểm phần trăm so với tháng trước xuống 48,9%, rơi xuống dưới ngưỡng 50. PMI của hầu hết các phân ngành chế biến nhôm giảm mạnh vào vùng thu hẹp, chủ yếu do nhu cầu cuối cùng suy yếu và giá nhôm cao đè nén hoạt động. Theo phân ngành, tấm/cuộn nhôm chịu áp lực đồng thời từ cả sản xuất và nhu cầu, đơn hàng ngành xây dựng giảm và giá nhôm cao thúc đẩy tâm lý chờ đợi, dẫn đến áp lực t tồn kho đáng kể. Foil nhôm có động lực cung cầu không đủ; sự sụt giảm đơn hàng foil đôi không kéo lùi hiệu suất t tổng thể, chỉ có việc tích trữ xuất khẩu tạo đệm đỡ, trong khi kỳ vọng tăng phí gia công xuất hiện. Thanh nhép xây dựng tiếp tục bị đè nén bởi tình trạng trì trệ của ngành; kỳ nghỉ Lễ Quốc khánh làm giảm số ngày sản xuất, và nhiệt độ giảm ở các t tỉnh phía Bắc sẽ tiếp tục ảnh hưởng đến tiến độ dự án sau đó. Thanh nhép công nghiệp chỉ duy trì trên ngưỡng 50, đơn hàng ô tô hỗ trợ hạn chế và sản xuất thanh nhép quang điện giảm mạnh. Dây cáp nhôm có t tỷ lệ nhận hàng của người dùng cuối kém và giá nhôm cao đè nén t tỷ lệ vận hành; mặc dù tồn tại kỳ vọng đấu thầu Lưới điện Quốc gia sẽ tăng tốc, việc giải phóng nhu cầu ngắn hạn vẫn không chắc chắn. Hợp kim nguyên sinh và hợp kim thứ cấp duy trì mở rộng, chủ yếu dựa vào phục hồi nhu cầu nội địa và tối ưu t tồn kho. Được thúc đẩy bởi mùa cao điểm tháng 9, hợp kim nguyên sinh có lịch trình sản xuất tích cực, phục hồi nhu cầu nội địa bền vững và giảm tồn kho đáng kể, mặc dù các doanh nghiệp vẫn thận trọng về mở rộng công suất. Hợp kim thứ cấp hưưởng lợi từ nhu cầu ô tô hạ nguồn linh hoạt, các nhà máy lớn duy trì tỷ lệ vận hành cao; mặc dù các doanh nghiệp vừa và nhỏ bị hạn chế bởi nguyên liệu và chi phí, tồn kho thấp cung cấp hỗ trợ cho tương lai.

Theo loại sản phẩm:

Tấm/lá và dải nhôm: Tháng 10, chỉ số PMI tấm/lá và dải nhôm là 47,8%, giảm 11 điểm phần trăm so với tháng trước, giảm mạnh vào vùng suy giảm. Trong các chỉ số phụ, cả chỉ số sản xuất và chỉ số đơn hàng mới đều ở mức 45,9%, cho thấy áp lực đồng thời lên sản xuất và nhu cầu. Chỉ số đơn hàng xuất khẩu mới ở mức hơi trên mốc 50 là 51,4%, phản ánh sự ổn định tương đối trên thị trường xuất khẩu, mặc dù không đủ để đảo ngược tình hình yếu kém chung. Về hoạt động hàng tháng, đầu tháng, được hỗ trợ bởi mùa cao điểm tháng 9-10 truyền thống, các doanh nghiệp hàng đầu đã thể hiện khả năng phục hồi sản xuất mạnh mẽ, với các dây chuyền sản xuất liên quan đến năng lượng mới như tấm ô tô và vỏ pin hoạt động gần hết công suất. Tuy nhiên, vào giữa và cuối tháng 10, các phân khúc liên quan đến xây dựng như tấm màn chắn bị ảnh hưởng bởi áp lực chuỗi tài chính và giảm mạnh đơn hàng, trở thành yếu tố chính làm giảm tỷ lệ hoạt động. Trong khi đó, giá nhôm tăng lên khoảng 21.000–21.200 nhân dân tệ/tấn đã làm tăng tâm lý chờ đợi của hạ nguồn, với chỉ số lượng mua chỉ ở mức 45,9%, cho thấy các doanh nghiệp mua nguyên liệu thận trọng hơn. Chỉ số tồn kho sản phẩm vẫn ở mức cao là 57,8%, nêu bật áp lực giảm tồn kho đáng kể. Nhìn chung, khi ngành công nghiệp tiến tới giai đoạn chuyển tiếp giữa mùa cao điểm và mùa thấp điểm, kỳ vọng nhu cầu suy yếu đang tăng lên và chỉ số PMI tấm/lá và dải nhôm dự kiến sẽ vẫn dưới mốc 50 trong tháng 11.

Lá nhôm: Tháng 10, chỉ số PMI lá nhôm là 48,5%, giảm 14 điểm phần trăm so với tháng trước, giảm mạnh vào vùng suy giảm. Cả chỉ số sản xuất và chỉ số đơn hàng mới đều ở mức 47,5%, chỉ ra động lực yếu kém ở cả phía cung và phía cầu. Chỉ số đơn hàng xuất khẩu mới là 51,1%, được hưởng lợi từ nhu cầu tích trữ hàng hóa cho kỳ nghỉ lễ ở nước ngoài như Halloween và Lễ Tạ ơn, cung cấp một số đệm cho xuất khẩu lá nhôm đóng gói và lá nhôm container. Trong tháng, hoạt động của doanh nghiệp cho thấy sự khác biệt đáng kể: các dây chuyền sản xuất định hướng nhu cầu công nghiệp như lá nhôm pin và lá nhôm hàn mạ vẫn duy trì đơn hàng ổn định, hỗ trợ tỷ lệ hoạt động ổn định trong các doanh nghiệp hàng đầu. Tuy nhiên, đơn hàng lá nhôm double zero giảm do kết thúc sớm mùa cao điểm, kéo xuống hiệu suất chung. Chỉ số tồn kho nguyên liệu là 46,4% và chỉ số lượng mua là 46,4%, phản ánh chiến lược tích trữ thận trọng của các doanh nghiệp. Đáng chú ý, vấn đề phí gia công đã xuất hiện; bị ảnh hưởng bởi tỷ lệ năng suất giảm, phí gia công lá nhôm pin dự kiến sẽ tăng vào năm mới. Khi hiệu ứng tích trữ hàng hóa cho kỳ nghỉ lễ ở nước ngoài dần giảm, tỷ lệ hoạt động trong ngành lá nhôm dự kiến sẽ giảm nhẹ và chỉ số PMI lá nhôm dự kiến sẽ vẫn dưới mốc 50 trong tháng 11. Ép đùn nhôm xây dựng: Chỉ số PMI tổng hợp ép đùn nhôm xây dựng tháng 10 đạt 45,79%, vẫn dưới mốc 50. Theo khảo sát của SMM, mặc dù một số doanh nghiệp nhỏ ở Hà Bắc và Hồ Nam báo cáo tăng đơn hàng ván khuôn nhôm, nhưng toàn ngành vẫn chậm chạp. Cùng với thực tế là các doanh nghiệp ép đùn nhôm xây dựng nói chung có ít ngày sản xuất hơn do kỳ nghỉ Quốc khánh kéo dài, chỉ số sản xuất tháng này ghi nhận 41,99% và chỉ số đơn hàng mới là 43,83%. Theo khu vực, một số doanh nghiệp vật liệu xây dựng vừa và lớn ở Quảng Đông và Sơn Đông hoạt động tương đối ổn định, trong khi một số doanh nghiệp nhỏ ở Bắc Trung Quốc báo cáo giảm đơn hàng vật liệu xây dựng trong tháng 10. Khi chuyển mùa xảy ra, cùng với ảnh hưởng của nhiệt độ giảm ở miền Bắc đối với tiến độ xây dựng, các doanh nghiệp liên quan có kỳ vọng yếu kém về sản xuất tháng 11. Chỉ số PMI ép đùn nhôm xây dựng dự kiến sẽ vẫn dưới mốc 50 trong tháng 11.

Ép đùn công nghiệp: Chỉ số PMI tổng hợp ngành ép đùn công nghiệp tháng 10 là 50,23%, vừa vượt mốc 50. Chỉ số sản xuất tháng này ghi nhận 48,83%. Cuối tháng 10, một số doanh nghiệp ở Đông Trung Quốc và Nam Trung Quốc báo cáo rằng các động thái đẩy mạnh cuối năm của các nhà sản xuất ô tô hạ nguồn đã dẫn đến tăng nhẹ đơn hàng phụ tùng ô tô, cung cấp một số hỗ trợ cho tỷ lệ hoạt động của các doanh nghiệp liên quan. Đối với ép đùn PV, các doanh nghiệp ép đùn khung nhôm lớn ở An Huy và Hà Bắc đã giảm sản xuất 20–30% trong tháng này do các nhà sản xuất mô-đun hạ nguồn cắt giảm sản xuất. Một số doanh nghiệp giá đỡ gắn tấm năng lượng mặt trời ở Phúc Kiến báo cáo rằng sản phẩm của họ chủ yếu xuất khẩu sang Đông Nam Á và Châu Âu và hiệu suất hiện tại tương đối ổn định. Nhìn về tháng 11, nhu cầu ép đùn PV vẫn yếu, trong khi ngành giao thông đường sắt và ngành 3C hoạt động ổn định, các ngành ô tô, ESS và điện lực tương đối mạnh mẽ. Tuy nhiên, do giá nhôm cao gần đây, các đơn hàng hiện có của doanh nghiệp phần lớn được duy trì ở khoảng một tuần và kỳ vọng cho tháng 11 nói chung là yếu. Chỉ số PMI ép đùn công nghiệp dự kiến sẽ giảm dưới mốc 50.

Dây và cáp nhôm: Chỉ số PMI ngành dây và cáp nhôm Trung Quốc tháng 10 ghi nhận 49,2%, giảm dưới mốc 50, cho thấy sự sụt giảm tâm lý ngành. Việc người dùng cuối nhận hàng kém và giá nhôm cao ức chế tỷ lệ hoạt động là những yếu tố chính kéo lại. Trong sản xuất, bị ảnh hưởng bởi lỗ và vận chuyển chậm, chỉ số sản xuất giảm mạnh 22,1% so với tháng trước xuống 53,8%. Mặc dù chỉ số đơn hàng mới tăng 5,4% so với tháng trước lên 53,69%, nhưng tốc độ thực hiện đơn hàng bị cản trở bởi việc người dùng cuối nhận hàng kém. Chỉ số tồn kho sản phẩm thành phẩm là 47,67%, cho thấy ý định tích trữ của doanh nghiệp không đủ và chỉ số lượng mua giảm xuống 45,34% khi hoạt động co hẹp. Giá nhôm cao đã đẩy chi phí lên, với chỉ số giá mua là 50,6% gây áp lực lên lợi nhuận và tiếp tục ức chế sản xuất. Khi tháng 11 bắt đầu, đơn hàng từ Tổng công ty Điện lực sẽ bước vào giai đoạn mở thầu. Đến cuối năm, nhiệm vụ hoàn thành đầu tư lưới điện 650 tỷ nhân dân tệ cần phải được thực hiện và tốc độ mở thầu dự kiến sẽ tăng tốc, điều này có lợi cho các doanh nghiệp đảm bảo nhiều đơn hàng hơn. Tuy nhiên, hiện nay, khi cuối năm đang đến gần, hiệu suất nhu cầu dự án nói chung vẫn chậm chạp và việc giải phóng nhu cầu sử dụng cuối cùng vẫn cần phải chờ đợi. Nếu việc người dùng cuối nhận hàng và xu hướng giá nhôm không cải thiện, ngành có thể vẫn chịu áp lực. Sau đó cần chú ý đến những thay đổi biên của giá nhôm và nhu cầu sử dụng cuối cùng. Hợp kim nguyên sinh: Tháng 10, chỉ số PMI hợp kim nhôm nguyên sinh đạt 61,1%, tăng 1,4 điểm phần trăm so với tháng 9, cho thấy sự phục hồi tiếp tục của ngành. Phân tích chỉ số phụ cho thấy chỉ số sản xuất tăng vọt lên 74,1%, trong khi chỉ số đơn hàng mới tăng lên 68,8%, phản ánh việc các doanh nghiệp lên lịch sản xuất tích cực và sự phục hồi bền vững của nhu cầu trong nước trong bối cảnh mùa cao điểm tháng 9. Đơn hàng xuất khẩu mới vẫn ở mốc 50, cho thấy nhu cầu bên ngoài ổn định. Đáng chú ý, chỉ số tồn kho sản phẩm thành phẩm giảm xuống 39,6%. Kết hợp với chỉ số lượng mua là 58,3%, điều này cho thấy các doanh nghiệp đã giảm tồn kho hiệu quả và tâm lý tích trữ tích cực hơn. Mặc dù các chỉ số phụ như chỉ số nhập khẩu và giá mua vẫn ở ngưỡng 50%, nhưng cấu trúc tổng thể đã thể hiện sản xuất tích cực và giảm tồn kho suôn sẻ. Tuy nhiên, chỉ số tồn kho nguyên liệu duy trì ổn định ở mức 50,0%, cho thấy các doanh nghiệp vẫn thận trọng về việc mở rộng sản xuất. Trong bối cảnh hỗ trợ yếu đi từ chuyển đổi nhôm lỏng trước đây và áp lực liên tục từ giá nhôm cao, ngành đã bước vào mùa cao điểm truyền thống, nhưng áp lực về chi phí vẫn còn và nền tảng cho cải thiện tổng thể vẫn chưa vững chắc. Nhìn về phía trước, khi ngành bước vào mùa thấp điểm vào tháng 11, chỉ số PMI dự kiến sẽ giảm nhẹ nhưng vẫn trên mốc 50.

Hợp kim thứ cấp: Tháng 10, chỉ số PMI ngành nhôm thứ cấp giảm 6,9 điểm phần trăm so với tháng trước xuống 54,3%, nhưng vẫn trên mốc 50. Phía nhu cầu, đơn hàng từ các ngành hạ nguồn như ô tô vẫn ổn định với xu hướng tích cực. Mặc dù mức tăng có hạn, nhưng nhu cầu tổng thể đã thể hiện khả năng phục hồi mạnh mẽ. Phía cung, tỷ lệ hoạt động khác nhau đáng kể giữa các doanh nghiệp. Một số, đặc biệt là các nhà sản xuất lớn, duy trì tỷ lệ hoạt động cao, nhưng các doanh nghiệp vừa và nhỏ phải đối mặt với nhiều rào cản: ① Hiệu ứng ngày lễ: Kỳ nghỉ Quốc khánh đã rút ngắn thời gian sản xuất hiệu quả; ② Nút thắt nguyên liệu: Cung ứng thị trường chặt chẽ khiến tồn kho doanh nghiệp liên tục thấp, khiến việc bổ sung tồn kho trở nên khó khăn và hạn chế việc giải phóng công suất; ③ Áp lực chi phí: Giá nguyên liệu cao đã bóp ép lợi nhuận và giá thành phẩm tăng yếu đã buộc doanh nghiệp chủ động cắt giảm sản xuất; ④ Sự gián đoạn chính sách: Một số doanh nghiệp ở Hà Nam, Giang Tây và các khu vực khác tiếp tục cắt giảm hoặc tạm ngừng sản xuất do chính sách không chắc chắn; ⑤ Ràng buộc môi trường: Cảnh báo bảo vệ môi trường ở Hà Bắc và các khu vực khác đã kích hoạt các hạn chế sản xuất cục bộ vào cuối tháng. Phía tồn kho, cả tồn kho nguyên liệu và tồn kho sản phẩm thành phẩm vẫn ở mức thấp. Nhìn về tháng 11, kỳ vọng về việc người dùng cuối đẩy mạnh các mục tiêu hàng năm vào cuối năm dự kiến sẽ thúc đẩy nhu cầu nhôm thứ cấp. Cùng với sự hỗ trợ từ mức tồn kho thấp, chỉ số PMI ngành dự kiến sẽ duy trì xu hướng mở rộng của mình.

Chỉ số PMI ngành chế biến nhôm tháng 10 được ghi nhận ở mức 48,9%, khi mùa cao điểm tháng 10 không đạt kỳ vọng và quay trở lại vùng suy giảm. Điều này chủ yếu là do các yếu tố như giá nhôm biến động ở mức cao, nhu cầu xây dựng yếu kém và động lực xuất khẩu suy yếu. Nhìn về tháng 11, ngành dự kiến sẽ tiếp tục mô hình khác biệt, với chỉ số PMI tổng hợp có thể giảm xuống 47,0%. Từ góc độ các yếu tố ảnh hưởng cốt lõi:

- Về nhu cầu, sự chuyển đổi từ mùa cao điểm sang thấp điểm, kết hợp với nhiệt độ giảm ở các vùng phía Bắc, đã dẫn đến nhu cầu yếu liên tục trong xây dựng và một số ngành công nghiệp.

- Về chi phí, giá nhôm dao động ở mức cao đã kìm hãm ý muốn mua của hạ nguồn, làm thu hẹp biên lợi nhuận của doanh nghiệp.

- Về cấu trúc, nhu cầu trong các lĩnh vực như năng lượng mới và ô tô vẫn tương đối ổn định, cung cấp hỗ trợ quan trọng cho một số sản phẩm.

Trong tương lai, cần theo dõi chặt chẽ tác động của xu hướng giá nhôm đối với tâm lý lấy hàng của hạ nguồn và cải thiện biên về nhu cầu cuối cùng.