Phân tích Thị trường Phế liệu Nhôm Toàn cầu (3): Tái chế Khu vực: Thương mại Phế liệu Nhôm ASEAN trong nền Kinh tế Toàn cầu Đang thay đổi

Kết nối Đại dương: Vai trò Quan trọng của ASEAN trong Thương mại Phế liệu Nhôm Toàn cầu

Đông Nam Á (SEA), đại diện bởi Hiệp hội Các quốc gia Đông Nam Á (ASEAN), đóng vai trò là cầu nối thương mại quan trọng liên kết thị trường Tây và Đông qua Ấn Độ Dương và Thái Bình Dương. Trong số nhiều mặt hàng chảy qua khu vực, nhôm nổi bật là một trong những mặt hàng quan trọng nhất, với nhiều nước ASEAN đóng vai trò then chốt trong việc buôn bán, tái chế và xử lý.

Thái Lan, Malaysia và Việt Nam đã lâu là các thành viên không thể thiếu trong thị trường phế liệu nhôm, mỗi nước tận dụng lợi thế độc đáo về logistics, năng lực công nghiệp hoặc môi trường pháp lý. Gần đây, tình trạng thiếu hụt nhôm nguyên sinh toàn cầu và sự nhấn mạnh ngày càng tăng vào sản xuất ít carbon đã nâng tầm phế liệu nhôm thành một lựa chọn khả thi, thân thiện với môi trường và tiết kiệm chi phí. Sản xuất nhôm tái chế tiết kiệm hơn 95% năng lượng và khí thải carbon so với nhôm nguyên sinh, khiến nó trở nên thiết yếu để đạt được cả mục tiêu bền vững và kinh tế.

Mặc dù các nước ASEAN đều có lợi ích từ những ưu điểm này, cách tiếp cận của họ lại khác biệt đáng kể. Một số quốc gia đã chào đón thương mại phế liệu nhôm như một cơ hội công nghiệp, trong khi những nước khác đã siết chặt quy định để tránh trở thành "điểm đổ rác" cho chất thải nước ngoài. Với nhu cầu toàn cầu đối với vật liệu ít carbon đang tăng lên và sản xuất nhôm nguyên sinh vẫn rất tốn kém về mặt carbon, sự đa dạng chính sách của ASEAN sẽ sâu sắc định hình con đường phát triển chung của mình.

Dòng chảy Thương mại: Vẽ bản đồ Dòng chảy Phế liệu Nhôm ASEAN

Năm 2024, ASEAN nhập khẩu 13,3 triệu tấn và xuất khẩu 7,1 triệu tấn phế liệu nhôm (HS 7602.00).

- Thái Lan dẫn đầu về nhập khẩu khu vực với 7,9 triệu tấn (59%), theo sau là Malaysia (2,9 triệu tấn, 22%) và cả Việt Nam và Indonesia (1,2 triệu tấn mỗi nước, 9%). Cả bốn nước này chiếm 99% tổng lượng nhập khẩu phế liệu nhôm của ASEAN.

- Hoa Kỳ là nhà xuất khẩu lớn nhất sang ASEAN, vận chuyển 53,11 triệu tấn (40% tổng lượng nhập khẩu của ASEAN). Campuchia đứng thứ hai, với 99% lượng phế liệu xuất khẩu được gửi đến Thái Lan, trong khi Úc, Canada và Nhật Bản mỗi nước xuất khẩu 5,5-6 triệu tấn đến khu vực.

Về xuất khẩu, Thái Lan lại dẫn đầu với 5 triệu tấn (70,5% tổng lượng xuất khẩu của ASEAN). Singapore và Philippines theo sau với 7 triệu và 6 triệu tấn, tương ứng, cùng chiếm 18,5% tổng lượng xuất khẩu. Campuchia và Việt Nam mỗi nước xuất khẩu dưới 3 triệu tấn vào năm 2024. Tuy nhiên, dữ liệu xuất khẩu của Malaysia có sự khác biệt đáng kể tùy thuộc vào cơ sở dữ liệu sử dụng, có sự chênh lệch vài triệu tấn giữa số liệu xuất khẩu được báo cáo và hồ sơ nhập khẩu của đối tác.

ASEAN chủ yếu giao dịch các loại phế liệu nhôm như Tense, Talon và Taint/Tabor, trong khi vỏ lon đồ uống đã qua sử dụng (UBCs) tạo thành dòng chảy quan trọng khác, đặc biệt ở Campuchia, Việt Nam và Thái Lan. Sản xuất nhôm thứ cấp của khu vực chủ yếu tập trung vào thanh ADC12, sản phẩm hạ nguồn được sản xuất và xuất khẩu rộng rãi nhất.

Trung tâm, Kiểm soát và Mâu thuẫn: Sự Nổi lên Không đồng đều của Các Nhà Lớn Phế liệu ASEAN

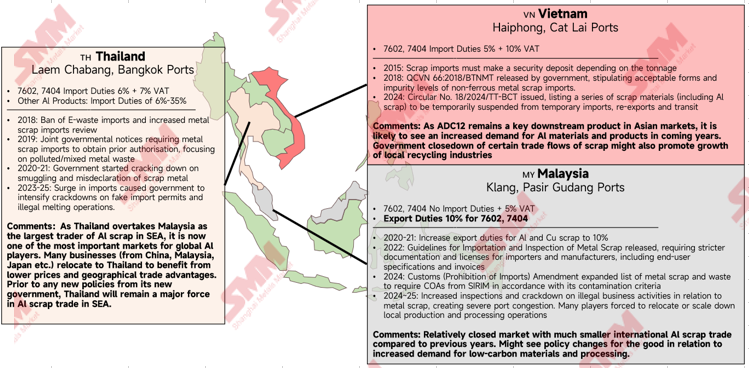

Vị trí chiến lược giữa eo biển Malacca và Biển Đông, Thái Lan đã phát triển thành trung tâm buôn bán và xử lý phế liệu nhôm lớn nhất ASEAN, vượt qua sự thống trị trước đó của Malaysia. Từ đầu những năm 2020, chính phủ Thái Lan đã siết chặt kiểm soát theo Công ước Basel, cấm nhập khẩu chất thải điện tử và triệt phá mạng lưới buôn bán phế liệu bất hợp pháp.

Với thủ tướng mới nhậm chức vào tháng 9 năm 2025, chưa có dấu hiệu nào cho thấy có thêm thay đổi chính sách ảnh hưởng đến thương mại kim loại phế liệu. Nếu môi trường pháp lý vẫn ổn định, Thái Lan có khả năng duy trì vị thế thống lĩnh nhờ lợi thế địa lý và năng lực xử lý lớn, đặc biệt là sản xuất ADC12. Khi thị trường toàn cầu chuyển hướng sang vật liệu ít carbon, phế liệu nhôm sẽ tiếp tục là tài sản chiến lược hỗ trợ mục tiêu bền vững và sản xuất của Thái Lan.

Việt Nam đã trở thành nhà sản xuất và tái chế phế liệu nhôm lớn, biến đổi cả vật liệu nội địa và nhập khẩu thành các sản phẩm như ADC12 và thanh nhôm tái chế từ UBCs. Chính sách siết chặt bắt đầu từ năm 2015 với khoản tiền đặt cọc bảo đảm an ninh dựa trên khối lượng, theo sau là quy định năm 2018 chỉ rõ mức độ tạp chất cho phép đối với phế liệu kim loại màu. Năm 2024, chính phủ thông báo rằng nhập khẩu tạm thời, tái xuất khẩu và quá cảnh phế liệu nhôm (HS 7602) sẽ bị tạm dừng từ 2025 đến 2030.

Dù vậy, Việt Nam vẫn là nhà cung ứng nhôm tái chế quan trọng cho Trung Quốc và các thị trường khu vực, và nhu cầu đối với nguyên liệu từ phế liệu dự kiến sẽ tăng trưởng. Các đơn vị tái chế trong nước có thể tận dụng việc tạm dừng tái xuất bằng cách mở rộng năng lực chế biến nội địa để lấp đầy khoảng trống cung ứng bên ngoài, đặc biệt ở các phân khúc nhu cầu cao như vỏ hộp đựng đã qua sử dụng.

Malaysia, từng là trung tâm phế liệu nhôm hàng đầu, đã thấy vị thế suy yếu sau khi tăng thuế xuất khẩu lên 10% đối với mã HS 7602 và áp đặt các tiêu chuẩn nhập khẩu nghiêm ngặt về độ tinh khiết (tối thiểu 99.75% kim loại, tối đa 0.25% tạp chất).Theo quy định của SIRIM, phế liệu nhập khẩu không được chứa vật liệu nguy hại hoặc hạt có kích thước dưới 5 mm.Các biện pháp này — dù nhằm mục đích tuân thủ và bảo vệ môi trường, đã dẫn đến ùn tắc cảng, chậm trễ kiểm tra và hoạt động buôn bán bất hợp pháp, đặc biệt tại Cảng Klang.Tình hình càng phức tạp thêm do khủng hoảng Biển Đỏ làm gián đoạn lịch trình vận chuyển và chuyển hướng hàng hóa sang Thái Lan.

Vai trò tương lai của Malaysia phụ thuộc vào khả năng cân bằng giữa tuân thủ và tính cạnh tranh.Nếu chính phủ giảm bớt ma sát thương mại và tái đầu tư vào ngành, Malaysia có thể khôi phục vị thế then chốt với tư cách trung gian nhôm của ASEAN, nhờ cơ sở hạ tầng vững mạnh, vị trí địa lý thuận lợi và quan hệ kinh tế chặt chẽ với Trung Quốc và Ấn Độ.

Tăng Trưởng Trong Giới Hạn: Tiềm Năng Tái Chế Và Rào Cản Cơ Cấu Tại ASEAN

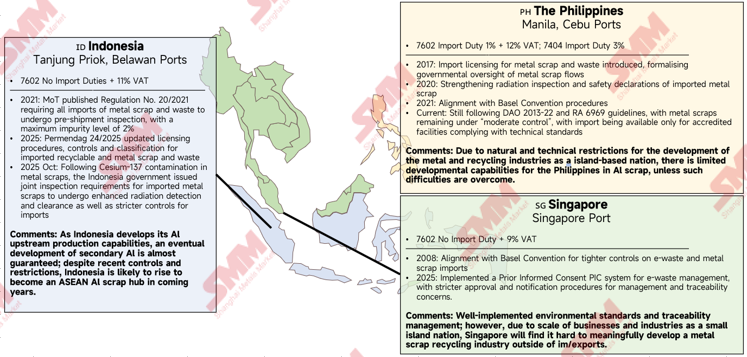

Ngoài ba nhà sản xuất hàng đầu, Indonesia, Singapore và Philippines đại diện cho phân khúc tiếp theo của ASEAN trong thương mại và tái chế nhôm thứ cấp.

Indonesia bắt đầu yêu cầu kiểm tra trước khi giao hàng đối với mọi lô hàng phế liệu kim loại nhập khẩu từ năm 2021, giới hạn tạp chất ở mức 2%.Đến năm 2025, chính phủ siết chặt quy định về phân loại và cấp phép đối với chất thải kim loại có thể tái chế.Một sự cố lớn vào tháng 10/2025, khi phát hiện nhiễm phóng xạ Cesium-137 tại 22 cơ sở trong Khu Công nghiệp Modern Cikande, đã thúc đẩy việc siết chặt hơn nữa quy trình sàng lọc phóng xạ đối với phế liệu nhập khẩu.

Mặc dù quy định ngày càng chặt chẽ, ngành công nghiệp nhôm đầu nguồn của Indonesia đang mở rộng nhanh chóng (đặc biệt trong lĩnh vực nấu luyện và tinh chế) đặt nước này vào vị thế có thể trở thành nhà sản xuất nhôm thứ cấp lớn trong trung hạn, nhờ tận dụng quy mô công nghiệp và cơ sở tài nguyên.

Philippines bắt đầu chính thức hóa việc giám sát thương mại phế liệu kim loại từ năm 2017, lần lượt giới thiệu các cuộc kiểm tra an toàn phóng xạ vào các năm 2020 và 2021, đồng thời tuân thủ Công ước Basel.

Tương tự, Singapore, nước gia nhập Công ước Basel năm 2008, vẫn duy trì kiểm soát chặt chẽ đối với chất thải điện tử và phế liệu kim loại. Năm 2025, nước này đã áp dụng hệ thống Đồng ý trên cơ sở thông báo trước (PIC) để truy xuất nguồn gốc chất thải điện tử, gián tiếp ảnh hưưởng đến quản lý phế liệu kim loại.

Tuy nhiên, cả hai quốc gia đều phải đối mặt với những hạn chế vốn có. Diện tích đất hạn chế của Singapore khiến nước này chỉ có thể đóng vai trò trung tâm thương mại, trong khi Philippines thiếu cơ sở hạ tầng đủ để tái chế quy mô lớn. Cần có khoản đầu tư đáng kể và hiện đại hóa trước khi một trong hai nước có thể phát triển công suất sản xuất nhôm thứ cấp đáng kể.

Các bên ngoại vi và tiềm năng bị bỏ lỡ: Vành đai của chu trình nhôm ASEAN

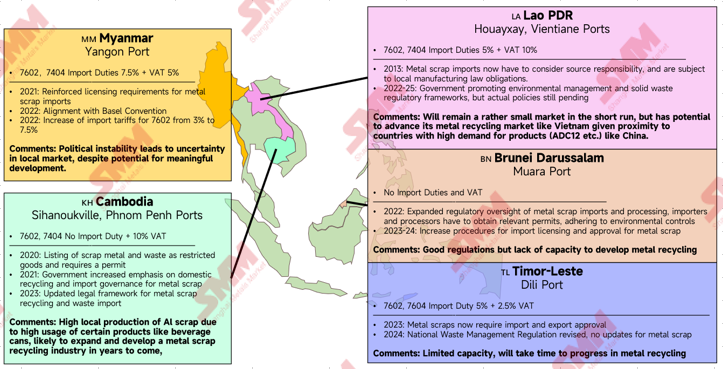

Các thành viên ASEAN còn lại, gồm Myanmar, Lào, Campuchia, Brunei Darussalam và Đông Timor, hiện có rất ít cơ sở hạ tầng hoặc khuôn khổ chính sách h hỗ trợ phát triển nhôm thứ cấp.

Trong số này, Campuchia thể hiện tiềm năng lớn nhất nhờ nguồn phế liệu nhôm nội địa dồi dào, đặc biệt từ vỏ hộp đựng đồ uống bằng nhôm. Nước này vốn đã là nhà cung cấp phế liệu nhôm chủ chốt cho Thái Lan. Với khoản đầu tư phù hợp vào cơ sở hạ tầng tái chế, Campuchia có thể trở thành trung tâm chế biến quy mô trung bình trong ASEAN.

Lào, có chung biên giới và quan hệ chặt chẽ với Trung Quốc, cũng cho thấy tiềm năng dài hạn. Tuy nhiên, vị trí không giáp biển và sự phụ thuộc vào sông Mekong cho thương mại tạo ra rào cản hậu cần đối với nhập khẩu phế liệu quy mô lớn. Nếu được giải quyết, Lào có thể noi theo mô hình của Việt Nam, một nước xuất khẩu nhôm thứ cấp mạnh sang Trung Quốc.

Myanmar, dù là nước nhập khẩu và xuất khẩu khiêm tốn, vẫn bị cản trở bởi bất ổn chính trị, điều này làm giảm đầu tư nước ngoài và gián đoạn thương mại. Trong khi đó, Brunei Darussalam và Đông Timor là những nền kinh tế nhỏ hơn tập trung vào các ưu tiên phát triển khác, và nhôm thứ cấp có thể sẽ vẫn là ưu tiên chính sách thấp trong tương lai gần.

Con đường bất hợp pháp và nền kinh tế ngầm: Buôn lậu trong thương mại phế liệu ASEAN

Buôn lậu phế liệu nhôm bất hợp pháp đã trở thành thách thức dai dẳng khắp Đông Nam Á, phản ánh cả tính chất manh mún của chính sách thương mại khu vực và khoảng cách ngày càng lớn giữa nhu cầu và nguồn cung. Tại các quốc gia như Thái Lan và Malaysia, các đợt đàn áp lặp đi lặp lại đã phơi bày các mạng lưới buôn lậu xuyên biên giới phức tạp lợi dụng biên giới lỏng lẻo, giám sát hải quan không nhất quán và chế độ thuế quan chênh lệch giữa các thành viên ASEAN. Phần lớn hoạt động bất hợp pháp này liên quan đến khai báo sai danh mục phế liệu, vận chuyển quá cảnh qua các nước thứ ba, và các lô hàng ven biển không có giấy tờ nhằm né tránh hệ thống báo cáo chính thức. Vào tháng 5 năm 2025, Malaysia đã thu giữ 272,6 tấn phế liệu kim loại tại Khu phi thuế quan Cảng Tây, và đến tháng 7 vừa thu giữ 1.960 tấn phế liệu kim loại tại Cảng Klang được nhập khẩu không có giấy phép nhập khẩu và khai báo sai thành hợp kim nhôm, khoáng sản và nhôm chưa qua chế biến.

Các luồng hàng phi chính thức này không chỉ làm biến dạng giá thị trường và làm suy yếu các nhà tái chế hợp pháp mà còn gây phức tạp cho công tác giám sát môi trường bằng cách che giấu nguồn gốc, cấp độ và mức độ ô nhiễm của vật liệu tái chế. Việc thiếu một khuôn khổ ASEAN thống nhất về truy xuất nguồn gốc phế liệu hoặc trao đổi dữ liệu hải quan cho phép các đối tượng buôn lậu hoạt động trong các điểm mù quy định, chuyển vật liệu qua các khu vực pháp lý có tiêu chuẩn nhập khẩu hoặc năng lực thực thi yếu hơn. Vào tháng 6 năm 2025, Thái Lan đã khởi kiện pháp lý một công ty lớn có liên quan đến việc nhập khẩu phế liệu nhôm và đồng để chế biến, đồng thời để lại chất gây ô nhiễm và nước thải chưa qua xử lý tại Thái Lan, cùng với hoạt động công ty trái phép và không phù hợp. Trừ khi thiết lập sự phối hợp liên chính phủ mạnh mẽ hơn, hệ thống theo dõi kỹ thuật số chia sẻ và quy định nhập khẩu hài hòa, buôn lậu bất hợp pháp sẽ tiếp tục hoạt động như một ngành công nghiệp ngầm, làm xói mòn cả tính toàn vẹn chính sách và uy tín của ASEAN trong việc thúc đẩy thương mại kim loại bền vững.

Triển vọng: Thay đổi Chiến lược Thương mại, Nhu cầu Xanh và Áp lực Giá cả

Nhìn về phía trước, ASEAN đang đứng trước sự hội tụ của một số động lực thị trường và thương mại chuyển đổi có thể định hình lại bối cảnh phế liệu nhôm của khu vực. Các thỏa thuận gần đây giữa Hoa Kỳ và ASEAN về khoáng sản trọng yếu, được ký kết dưới thời chính quyền Tổng thống Trump vào cuối năm 2025, dự kiến sẽ đẩy nhanh đầu tư của Hoa Kỳ và các đồng minh vào năng lực tinh chế và tái chế của khu vực, đặc biệt khi nhôm thứ cấp ngày càng được công nhận là nguồn cung cấp ít carbon và an toàn. Các diễn biến song song, chẳng hạn như các cuộc đàm phán thương mại tự do đang diễn ra giữa ASEAN với Canada và việc nâng cấp Khu vực Thương mại Tự do ASEAN–Trung Quốc (ACFTA 3.0), càng làm nổi bật sự chú trọng ngày càng tăng của khu vực vào việc liên kết kinh tế xanh, khả năng truy xuất nguồn gốc kỹ thuật số và phát triển chuỗi cung ứng tuần hoàn.

Đồng thời, nhu cầu toàn cầu đối với nhôm carbon thấp đang tăng mạnh, khi các nhà sản xuất ô tô, xây dựng và điện tử cam kết cắt giảm lượng khí thải. Sự chuyển dịch này có thể định vị ASEAN thành nhà cung cấp nhôm tái chế carbon thấp cạnh tranh, với điều kiện các dòng phế liệu của khối được chính thức hóa, có thể truy xuất nguồn gốc và tuân thủ các quy chuẩn môi trường. Tuy nhiên, đợt tăng giá nhôm trên Sở Giao dịch Kim loại Luân Đôn hồi tháng 10 đã tạo ra biến động đe dọa bóp lợi nhuận của các đơn vị tái chế phế liệu giao dịch dựa trên mức chiết khấu từ sàn này; khi giá phế liệu tại Đông Nam Á leo cao, người bán ngày càng tích trữ hàng dự kiến giá tiếp tục tăng, trong khi người mua do dự trước biên độ lợi nhuận bất ổn. Nếu mất cân đối này kéo dài, tính thanh khoản trên thị trường phế liệu có thể siết chặt, làm gián đoạn luồng thương mại và phương hại tham vọng rộng hơn của ASEAN trong việc xây dựng nền kinh tế nhôm tuần hoàn kiên cường.

Tổng hợp lại, thách thức của ASEAN là kép: tận dụng các khuôn khổ thương mại mới và quá trình chuyển đổi carbon thấp để leo cao trên chuỗi giá trị, đồng thời ổn định hệ sinh thái phế liệu nội khối trước các cú sốc giá và tình trạng phân mảnh quy định. Cách tiếp cận chính sách phối hợp — kết nối thương mại, tiêu chuẩn môi trường và minh bạch hải quan số — sẽ quyết định liệu khu vực có trở thành trung tâm nhôm bền vững toàn cầu hay vẫn dễ t tổn thương trước các gián đoạn mang tính chu kỳ và chính sách.

Kết luận: Hướng tới Tương lai Nhôm ASEAN Đồng bộ và Tuần hoàn

Xét cho cùng, câu chuyện nhôm của ASEAN phản chiếu thách thức rộng lớn hơn mà các nền kinh tế mới nổi đang đối mặt: làm thế nào theo đuổi tăng trưởng công nghiệp trong khi vẫn đảm bảo trách nhiệm giải trình môi trường và ổn định thị trường. Sự hội tụ của các đối tác thương mại mới với Hoa Kỳ, Canada và Trung Quốc, nhu cầu ngày càng tăng đối với sản phẩm carbon thấp, và biến động giá hàng hóa đã đặt khu vực vào ngã ba đường then chốt. Những năm tới sẽ kiểm chứng liệu ASEAN có thể phát triển từ một tập hợp các thị trường phế liệu quốc gia riêng lẻ thành một hệ sinh thái kim loại tích hợp, minh bạch và phù hợp với khí hậu hay không.

Thành công sẽ không chỉ phụ thuộc vào ngoại giao thương mại. Điều này sẽ đòi h hỏi tính đồng bộ trong chính sách, khả năng truy xuất nguồn gốc kỹ thuật số, và đầu tư khu vực vào các công nghệ sạch hơn, từ lò nung hiệu suất cao và nhà máy điện phân dùng năng lượng tái tạo đến hệ thống phân loại phế liệu dựa trên AI và xác minh dấu chân carbon. Các chính phủ cũng phải thu hẹp khoảng cách giữa tham vọng chính sách môi trường và triển khai thực tế, đảm bảo các đơn vị tái chế vừa và nhỏ không bị loại khỏi quá trình chuyển đổi carbon thấp.

Theo nghĩa này, phế liệu nhôm không còn là một mặt hàng ngoại vi mà đã trở thành nguyên liệu công nghiệp chiến lược then chốt cho tương lai kinh tế tuần hoàn của ASEAN. Bằng cách coi tái chế là một phần trong cấu trúc an ninh khoáng sản quan trọng của khu vực, ASEAN có thể c củng cố cả vị thế thương mại lẫn uy tín về tính bền vững. Nếu khu vực thành công trong việc hài hòa hóa tiêu chuẩn và tăng cường hợp tác, nó có thể chuyển đổi vai trò trong chuỗi kim loại toàn cầu — từ nhà cung cấp phế liệu giá rẻ trở thành nhà sản xuất đáng tin cậy của nhôm tái chế được chứng nhận carbon thấp, làm nền tảng cho thế hệ ngành công nghiệp xanh tiếp theo.