I. Sự Tiến Hóa của Cơ Cấu Tài Nguyên Niken Toàn Cầu: Vị Thế Thống Trị của Quặng Niken Laterit Tiếp Tục Được Củng Cố

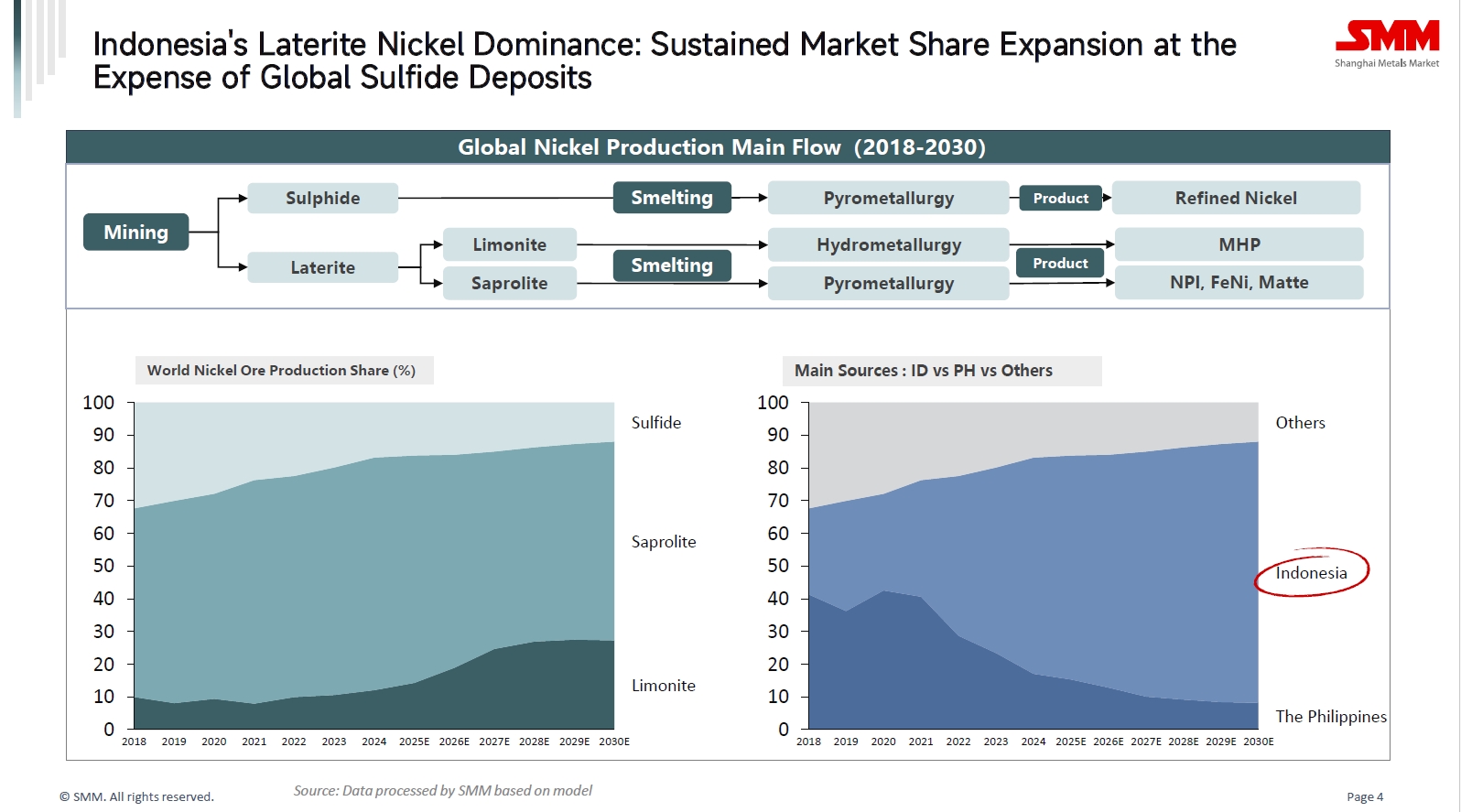

Từ năm 2018 đến năm 2030 (dự kiến), cơ cấu sản xuất quặng niken toàn cầu đang trải qua một sự chuyển dịch căn bản:

Tỷ trọng quặng niken sunfua dự kiến giảm từ 32% năm 2018 xuống 12% vào năm 2030, trong khi t tỷ trọng quặng niken laterit tăng mạnh từ 68% lên 88%, trở thành nguồn cung quặng niken chủ yếu. Tuy nhiên, bắt đầu từ năm 2023, sự cạnh tranh giữa các loại quặng niken laterit dần xuất hiện. Năm 2023, quặng dùng cho luyện kim hỏa pháp chiếm 70%, trong khi quặng dùng cho thủy luyện chỉ chiếm 10%. Đến năm 2030, t tỷ trọng quặng h hỏa luyện dự kiến giảm xuống 61%, trong khi t tỷ trọng quặng thủy luyện tăng lên 27%.

Việc t tỷ trọng thủy luyện tăng lên chủ yếu là do nguồn tài nguyên quặng niken hàm lượng cao toàn cầu dần cạn kiệt, khiến việc phát triển trữ lượng lớn quặng niken laterit hàm lượng thấp trở thành lựa chọn tất yếu của ngành. Đồng thời, công nghệ thủy luyện với những ưu thế toàn diện về chi phí sản xuất, thu hồi tổng hợp và thân thiện môi trường, hoàn toàn phù hợp với nhu cầu của ngành về nguyên liệu niken chi phí thấp, quy mô lớn và xanh.

Xét theo quốc gia, thị phần cung cấp quặng niken của Indonesia đã tăng vọt từ khoảng 26% năm 2018 lên gần 80% vào năm 2030, trong khi thị phần của Philippines giảm từ khoảng 41% xuống còn khoảng 8%, thiết lập vị thế thống trị tuyệt đối của Indonesia trong chuỗi cung ứng tài nguyên niken toàn cầu.

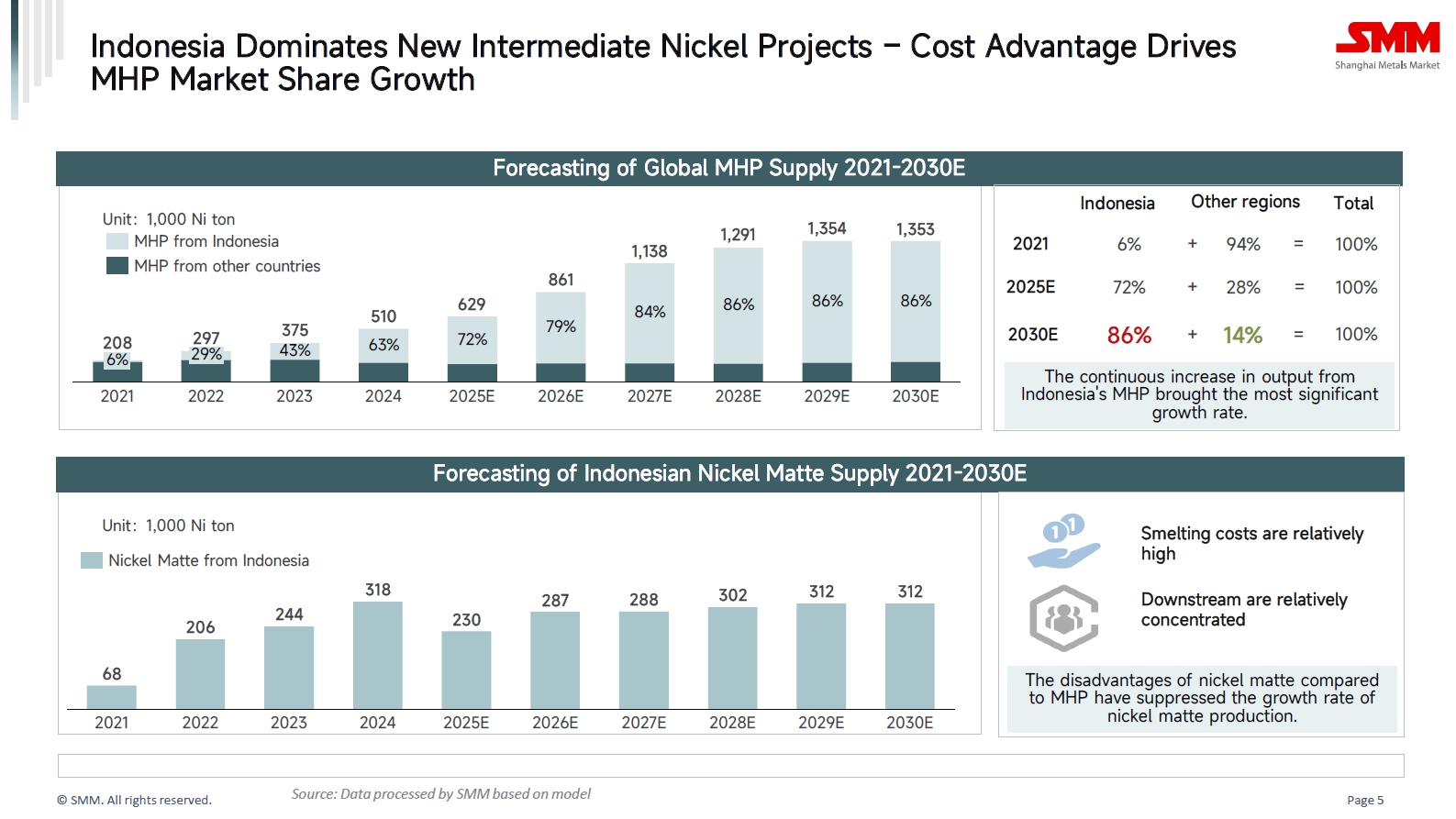

II. Indonesia Định Hình Lại Cục Diện Chuỗi Cung Ứng Niken Toàn Cầu với MHP

Indonesia đã trở thành động lực tăng trưưởng tuyệt đối cho các sản phẩm niken trung gian toàn cầu, đặc biệt là Hydroxit Hỗn Hợp (MHP). Lợi thế về chi phí của nước này đang thu hẹp không gian sinh t tồn cho các nguồn trung gian từ khu vực khác và các quy trình chi phí cao như matte niken cao cấp. Nguồn cung MHP từ Indonesia đã tăng vọt từ chỉ 208.000 tấn Ni vào năm 2021 lên dự kiến 1,353 triệu tấn Ni vào năm 2030, với thị phần toàn cầu tăng vọt từ 6% năm 2021 lên dự kiến 86% vào năm 2030.

Trái ngược với sự bùng nổ của MHP, sự tăng trưởng nguồn cung matte niken tại Indonesia có vẻ đặc biệt ôn hòa. Từ năm 2021 đến năm 2030, nguồn cung matte niken dự kiến chỉ tăng từ khoảng 68.000 tấn Ni lên 312.000 tấn Ni, với tốc độ tăng trưởng thấp hơn nhiều so với MHP. Điều này chủ yếu là do chi phí luyện kim tương đối cao hơn, thị trường hạ nguồn tập trung hơn và các lĩnh vực ứng dụng bị hạn chế.

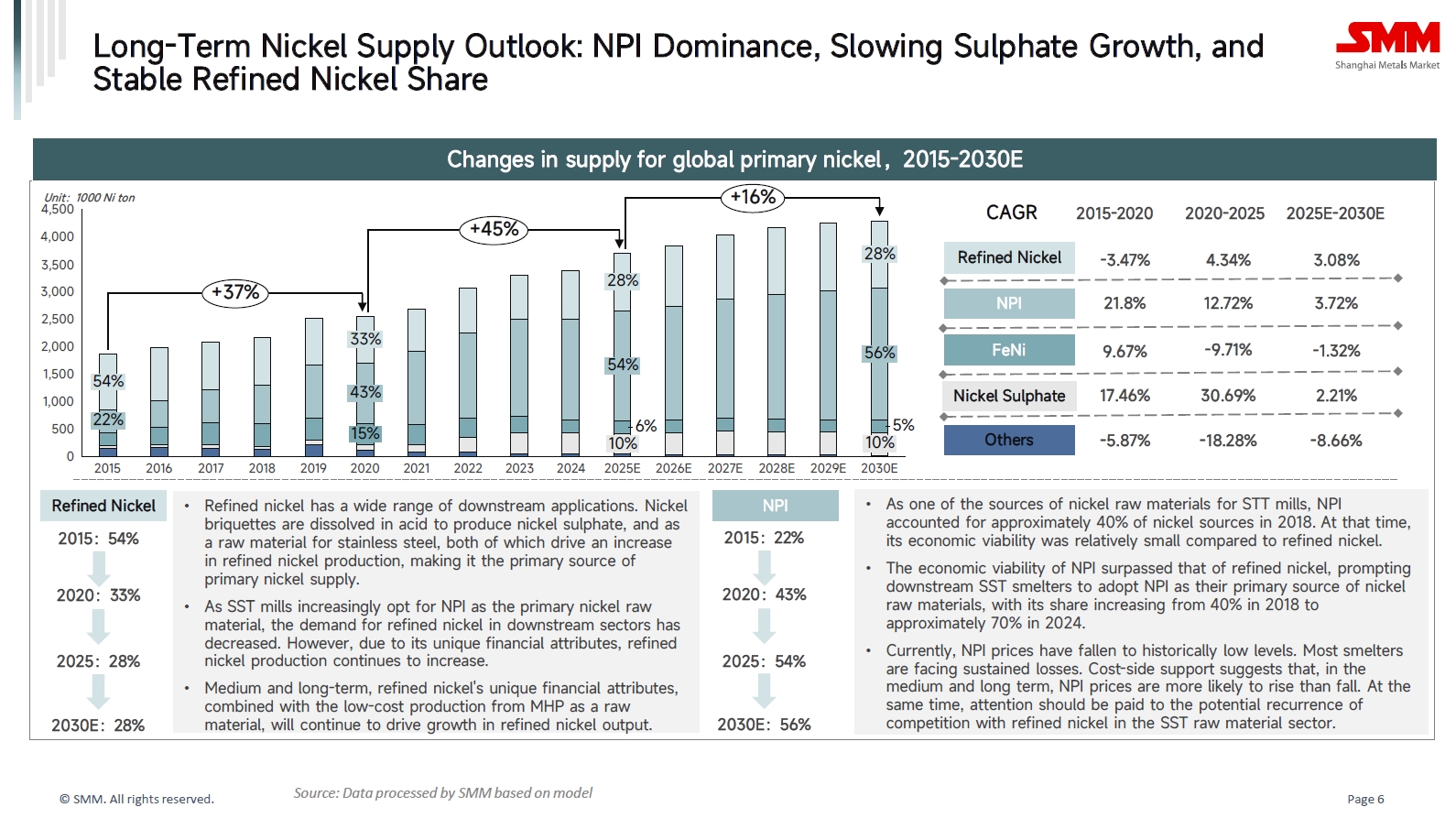

III. Phía Cung: Vị Thế Thống Trị của NPI Tiếp Tục Được Củng Cố, Tăng Trưưởng Niken Sunfat Chậm Lại và Niken Tinh Luyện Ổn Định

(1) NPI: Một Cuộc Cách Mạng Ngành Được Thúc Đẩy Bởi Lợi Thế Chi Phí

Là một trong những nguồn nguyên liệu niken cho các nhà máy thép không gỉ, Gang Niken (NPI) chiếm khoảng 40% nguyên liệu niken vào năm 2018, khi đó tính kinh tế của nó còn tương đối nhỏ so với niken tinh luyện. Khi tính kinh tế của NPI vượt qua niken tinh luyện, các nhà máy luyện thép không gỉ hạ nguồn dần chấp nhận NPI làm nguồn nguyên liệu niken chính, nâng thị phần của nó lên 70% vào năm 2024. Hiện tại, giá NPI đã giảm xuống mức thấp kỷ lục, với hầu hết các nhà máy luyện kim đối mặt với thua lỗ kéo dài. Được chi phí hỗ trợ, giá NPI có khả năng tăng cao hơn là giảm.

(2) Niken Tinh Luyện: Thuộc Tính "Tài Chính" Độc Đáo Tạo Hào Chắn

Là một "sản phẩm tiêu chuẩn hóa", nickel tinh luyện có phạm vi ứng dụng rộng rãi ở các ngành công nghiệp hạ nguồn. Nó vừa là một trong những nguyên liệu thô để sản xuất nickel sulfate, vừa được sử dụng trong sản xuất thép không gỉ cao cấp, hợp kim đặc biệt và mạ điện. Hơn nữa, nickel tinh luyện có thể giao dịch trên Sở Giao dịch Kim loại Luân Đôn (LME) và Sở Giao dịch Hàng hóa Thượng Hải (SHFE), thuộc tính tài chính này c củng cố tính c cứng nhắc về sản xuất và nhu cầu, giúp nó thoát khỏi sự biến động khi chỉ là một kim loại công nghiệp thuần túy. Về trung và dài hạn, việc sử dụng nguyên liệu MHP giá thấp để sản xuất nickel tinh luyện sẽ càng nâng cao tính kinh tế và thúc đẩy tăng trưởng sản lượng.

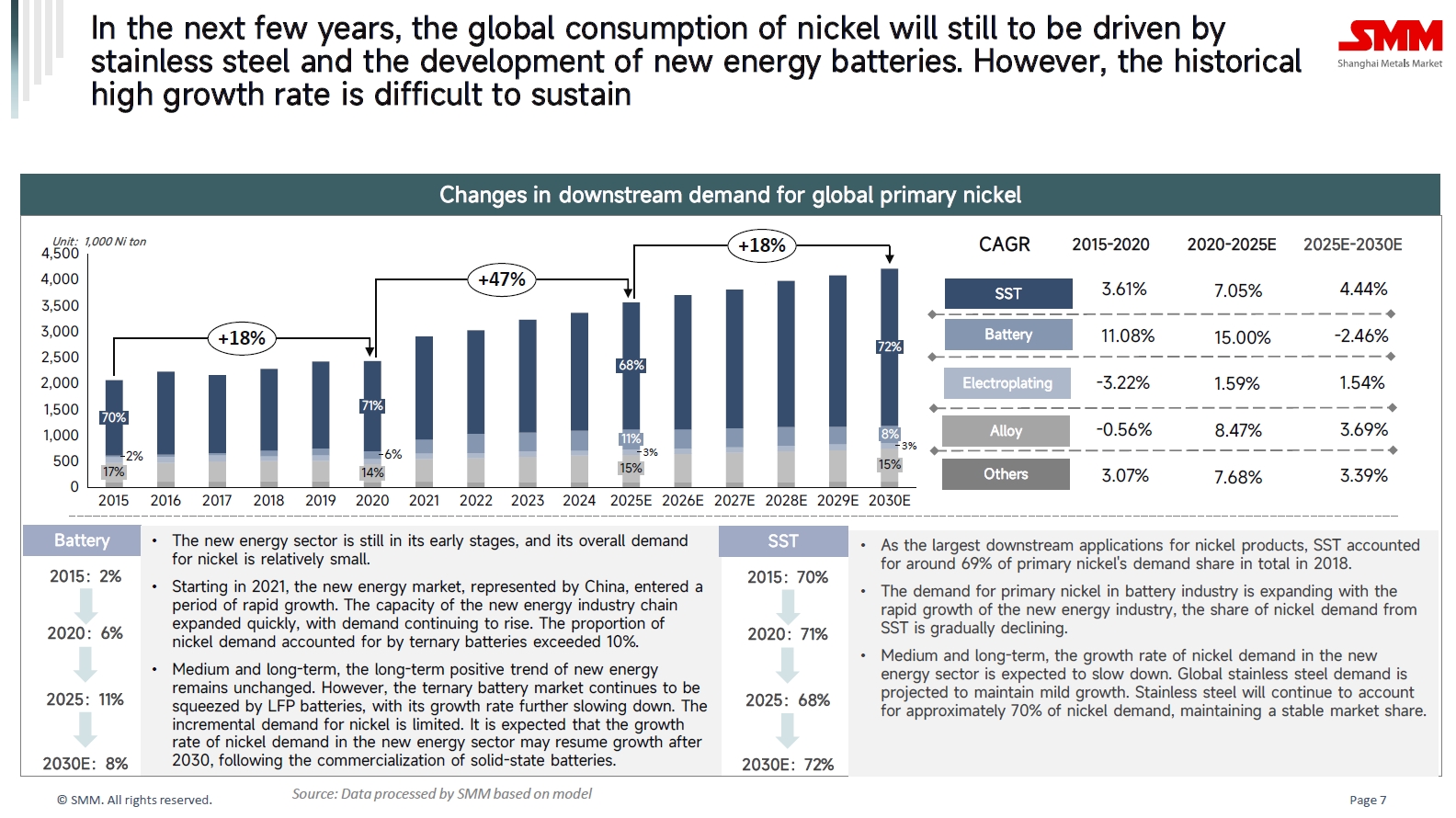

IV. Phía nhu cầu: Nhu cầu thép không gỉ duy trì ổn định, tăng trưưởng pin bước vào giai đoạn bình ổn

2015-2020: Thép không gỉ là lĩnh vực chiếm ưu thế tuyệt đối

Năm 2015, thép không gỉ chiếm gần 70% mức tiêu thụ nickel sơ cấp, trong khi pin chỉ chiếm 2%. Vào thời điểm đó, thị trường năng lượng mới vẫn còn trong giai đoạn sơ khai, t tổng nhu cầu nickel tương đối nhỏ.

2020-2025E: Tăng trưưởng bùng nổ về nhu cầu pin

Thị trường năng lượng mới, điển hình là Trung Quốc, bước vào giai đoạn tăng trưưởng nhanh, tỷ trọng nhu cầu của pin ternary vượt quá 10%. Trong giai đoạn này, pin là nhân tố chính đóng góp vào tăng trưởng nhu cầu, nhưng thép không gỉ vẫn duy trì t tỷ trọng cao ở mức 68%.

2025E-2030E: Tốc độ tăng trưưởng pin chậm lại, nhu cầu thép không gỉ ổn định

Trong lĩnh vực pin động lực, thị trường pin ternary tiếp tục chịu sức ép từ pin LFP, dẫn đến tốc độ tăng trưởng nội tại suy giảm. Cho đến khi công nghệ pin thể rắn thế hệ tiếp theo được thương mại hóa trên quy mô lớn, tiềm năng tăng trưưởng nhu cầu nickel từ pin vẫn còn hạn chế.

Trong khi đó, nhu cầu thép không gỉ toàn cầu dự kiến duy trì mức tăng trưởng nhẹ. Do quy mô lớn, nó sẽ tiếp tục chiếm khoảng 70% nhu cầu nickel sơ cấp.

V. Diễn biến giá nickel ngắn hạn: Một cuộc chơi phức tạp giữa dư thừa và h hỗ trợ cùng t tồn tại

(1) Hỗ trợ chi phí vững chắc: Từ cuối năm 2024, nickel matte cao cấp sản xuất từ NPI liên tục mất thị phần vào tay MHP, nhưng trong ngắn hạn không kỳ vọng có dự án MHP mới đi vào hoạt động. Chính sách tại CHDC Congo thắt chặt nguồn cung cobalt, làm tăng giá trị cobalt trong MHP và kích hoạt việc tích trữ đầu cơ, càng làm trầm trọng thêm tình trạng cung MHP thắt chặt. Giá MHP tăng nhanh đã đẩy cao chi phí sản xuất nickel tinh luyện sử dụng MHP làm nguyên liệu, hạn chế khoảng giảm của giá nickel.

(2) Thuộc tính tài chính tạo đệm: Nickel tinh luyện được giao dịch trên LME và có đặc tính tài chính mạnh. Trong bối cảnh Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất và nới lỏng tiền tệ toàn cầu, thanh khoản dồi dào cung cấp h hỗ trợ vĩ mô cho giá kim loại màu, bao gồm nickel.

(3) Gián đoạn chính sách tại Indonesia: Chính sách quặng nickel của Indonesia vẫn thắt chặt. Ngày 3 tháng 10 năm 2025, Bộ Năng lượng và Tài nguyên Khoáng sản Indonesia chính thức ban hành Quy định của Bộ trưưởng số 17 năm 2025, khôi phục hệ thống phê duyệt RKAB từ nhiệm kỳ ba năm trở lại hệ thống hàng năm, sẽ được áp dụng lại bắt đầu từ năm 2026. Các nhà máy luyện kim, lo ngại về sự thiếu hụt nguồn cung quặng trong tương lai, đang tiến hành tích trữ nguyên liệu thô trước, hành động này đang thúc đẩy tâm lý thị trường và nhu cầu trong ngắn hạn.