วันที่ 28 พฤศจิกายน 2528

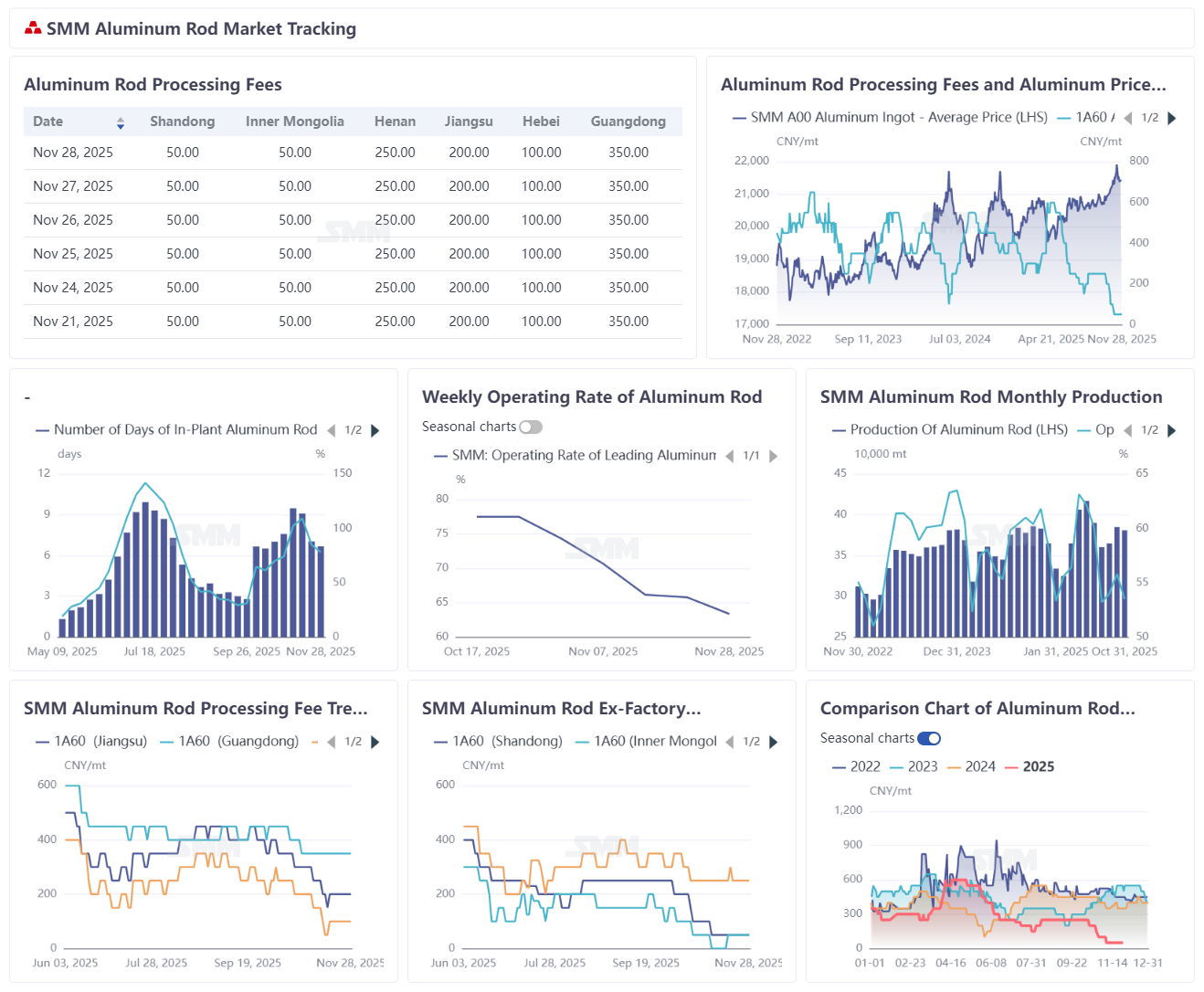

ตามสถิติของ SMM ณ วันที่ 28 พฤศจิกายน 2528 ปริมาณสินค้าคงคลังของผู้ผลิตแท่งอลูมิเนียมในประเทศอยู่ที่ 6.68 วัน ลดลง 0.36 วัน จากสัปดาห์ก่อน แสดงถึงแนวโน้มการลดลงของสินค้าคงคลังและแรงกดดันทางด้านอุปทานที่เบาบางลง ระดับสัดส่วนสินค้าคงคลังอยู่ที่ 78.17% ลดลง 6.74 เปอร์เซ็นต์จากสัปดาห์ก่อน ค่าธรรมเนียมการแปรรูปแท่งอลูมิเนียมยังคงอยู่ในระดับต่ำตลอดสัปดาห์ ประกอบกับราคาอลูมิเนียมเริ่มฟื้นตัว ทำให้การสนับสนุนในการเพิ่มค่าธรรมเนียมการแปรรูปยังไม่เพียงพอ อารมณ์การจัดซื้อของภาคปลายทางปรับปรุงขึ้นเล็กน้อยในสัปดาห์นี้ แต่สินค้าคงคลังในตลาดยังคงไม่ได้รับการย่อยสลาย ในภาวะที่อุปสงค์และอุปทานไม่สมดุล โมเมนตัมของการฟื้นตัวของค่าธรรมเนียมการแปรรูปยังคงอ่อนแอ สำหรับค่าธรรมเนียมการแปรรูปตามภูมิภาค (ณ วันที่ 31 ตุลาคม 2528): ช่วงราคาในเจียงซูอยู่ที่ 200-300 หยวน/ตัน, เหอเปย์ 100-200 หยวน/ตัน, และภาคใต้ของจีน 300-400 หยวน/ตัน สำหรับภูมิภาคอื่น ๆ: ช่วงราคาในซานตงอยู่ที่ 0-100 หยวน/ตัน, อินเนอร์มองโกลียา -50-150 หยวน/ตัน, และเหอหนาน 200-300 หยวน/ตัน ค่าธรรมเนียมการแปรรูปในปัจจุบันกำลังทรงตัวอยู่ที่ระดับต่ำสุดโดยมีโอกาสลดลงน้อย ความผันผวนของค่าธรรมเนียมมีความสัมพันธ์ใกล้ชิดกับสินค้าคงคลังของโรงงานและราคาอลูมิเนียม สินค้าคงคลังคาดว่าจะกลับสู่ระดับที่ปลอดภัยในเดือนธันวาคม มอบการสนับสนุนพื้นฐานให้แก่ค่าธรรมเนียมการแปรรูป

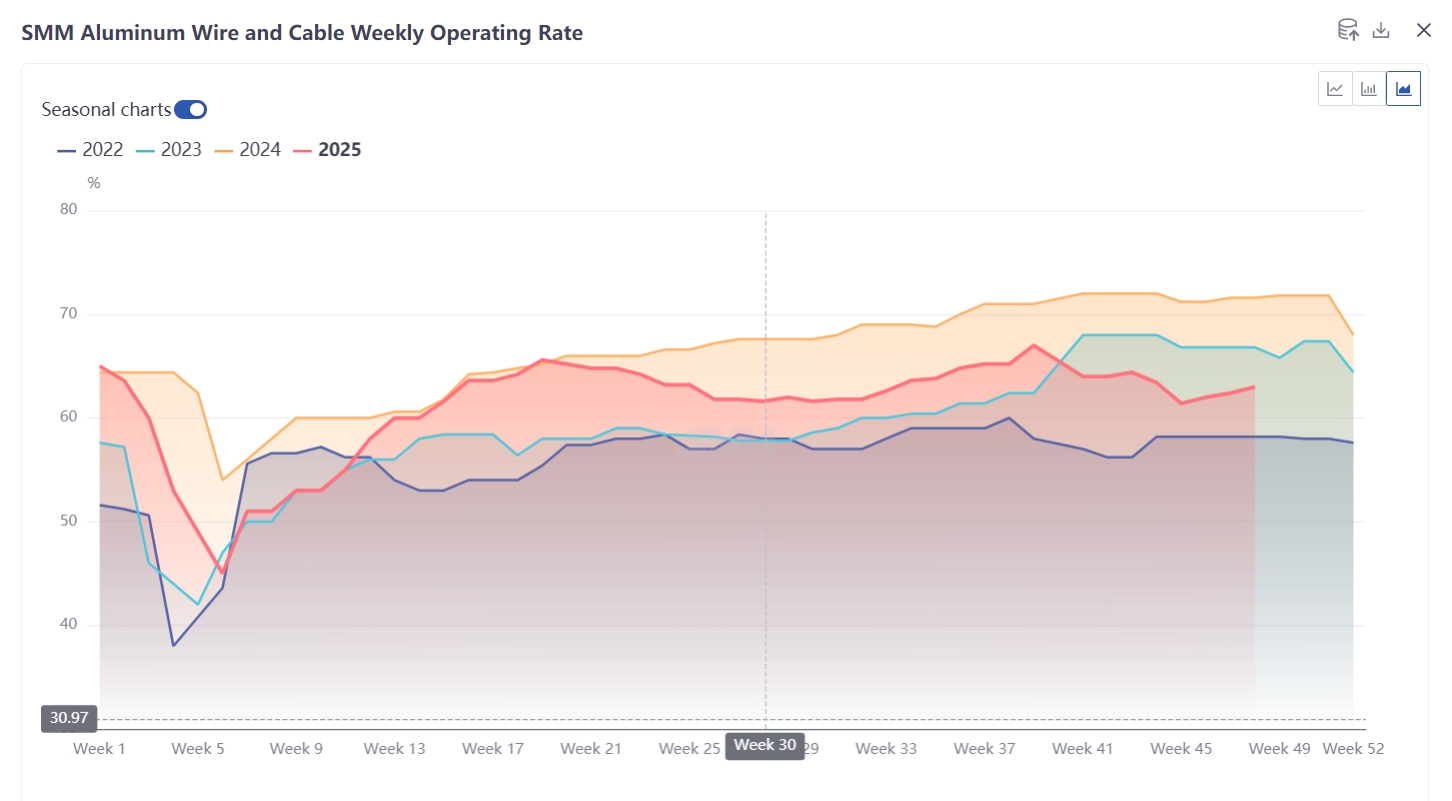

อัตราการดำเนินงานของสายเคเบิลอลูมิเนียมในสัปดาห์นี้เพิ่มขึ้น 0.6 เปอร์เซ็นต์จากสัปดาห์ก่อน มาอยู่ที่ 63% ยังคงอยู่ในแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป การปรับปรุงนี้มาจากคำสั่งซื้อที่ดีขึ้นเล็กน้อยขณะที่อุตสาหกรรมเริ่มออกจากช่วงต่ำสุดตามฤดูกาล สนับสนุนการฟื้นตัวของการผลิต แม้ว่าคำสั่งซื้อจะดีขึ้น แต่ยังไม่ถึงระดับการส่งมอบในช่วงฤดูกาลสูงสุด อุณหภูมิในช่วงฤดูหนาวปัจจุบันจำกัดความก้าวหน้าของโครงการ ในขณะที่ความคาดหวังในการจัดซื้อจากฝ่ายเครือข่ายอ่อนแอลง เมื่อเข้าสู่ปลายปี บริษัทมีความเต็มใจในการสร้างสินค้าสำเร็จรูปคงคลังน้อย รักษาการผลิตตามอัตราการส่งมอบปกติ แม้ว่าในเดือนพฤศจิกายนจะมีการประมูลจากเครือข่ายอย่างเข้มข้น (คาดว่าคำสั่งซื้อใหม่จะเพิ่มขึ้นในเดือนธันวาคม) คำสั่งซื้อที่สามารถส่งมอบภายในปีนี้ยังคงจำกัด ตลาดรอคอยวงจรการส่งมอบแบบเข้มข้นในปีหน้า รักษาความหวังในอุปสงค์ระยะกลางถึงยาว แม้จะมีความอ่อนแอในระยะสั้นอย่างต่อเนื่อง ในสัปดาห์หน้า ขณะที่อัตราการดำเนินงานยังคงอยู่ในแนวโน้มฟื้นตัว ข้อจำกัดรวมถึงการจำกัดการก่อสร้างในช่วงฤดูหนาว โมเมนตัมการจัดซื้อจากเครือข่ายที่อ่อนแอลง ความสนใจในการสะสมสินค้าคงคลังปลายปีที่น้อย และการเติบโตของคำสั่งซื้อที่ไม่น่าประทับใจ จะจำกัดโอกาสในการเพิ่มขึ้นต่อไป