ในเดือนตุลาคม ห่วงโซ่อุปทานแบตเตอรี่ไอออนโซเดียมเข้าสู่ระยะการปรับตัว โดยมีภาพรวมที่ซับซ้อนคือ "วัสดุอ่อนแอลงรายเดือนและเซลล์แบตเตอรี่ก้าวหน้าอย่างคงเส้นคงวา" วัสดุขั้วบวกเผชิญแรงกดดันระยะสั้นเนื่องจากการย่อยสลายคลังสินค้าและการเข้ากันได้ของระบบ ลดลงอย่างมากรายเดือน ในขณะที่คาร์บอนแข็งขั้วลบยังคงเติบโตอย่างแข็งแกร่งรายปี แต่ถูกจำกัดโดยข้อจำกัดสามประการคือ ต้นทุน ประสิทธิภาพ และความสามารถในการขยายขนาด ตลาดสารละลายไฟฟ้าค่อนข้างมั่นคง มีความผันผวนเล็กน้อยไม่เปลี่ยนแปลงแนวโน้มการร่วมมือระยะยาว ในขณะเดียวกัน เซลล์แบตเตอรี่ทางปลายน้ำยังคงขยายตัวในเซ็กเมนต่างๆ เช่น ESS และการใช้งานเริ่ม-หยุด ผลักดันการเติบโตทั้งรายปีและรายเดือนของการผลิต แม้ว่าวัสดุจะมีการถอยหลังในระยะสั้น แต่แบตเตอรี่ไอออนโซเดียมในฐานะเทคโนโลยีเสริมสำหรับแบตเตอรี่ลิเธียม ยังคงอยู่ในกระบวนการตรวจสอบ บริษัทกำลังปรับปรุงระบบและส่งเสริมการลดต้นทุนเพื่อสะสมพลังงานสำหรับการผลิตจำนวนมากในระยะต่อไป

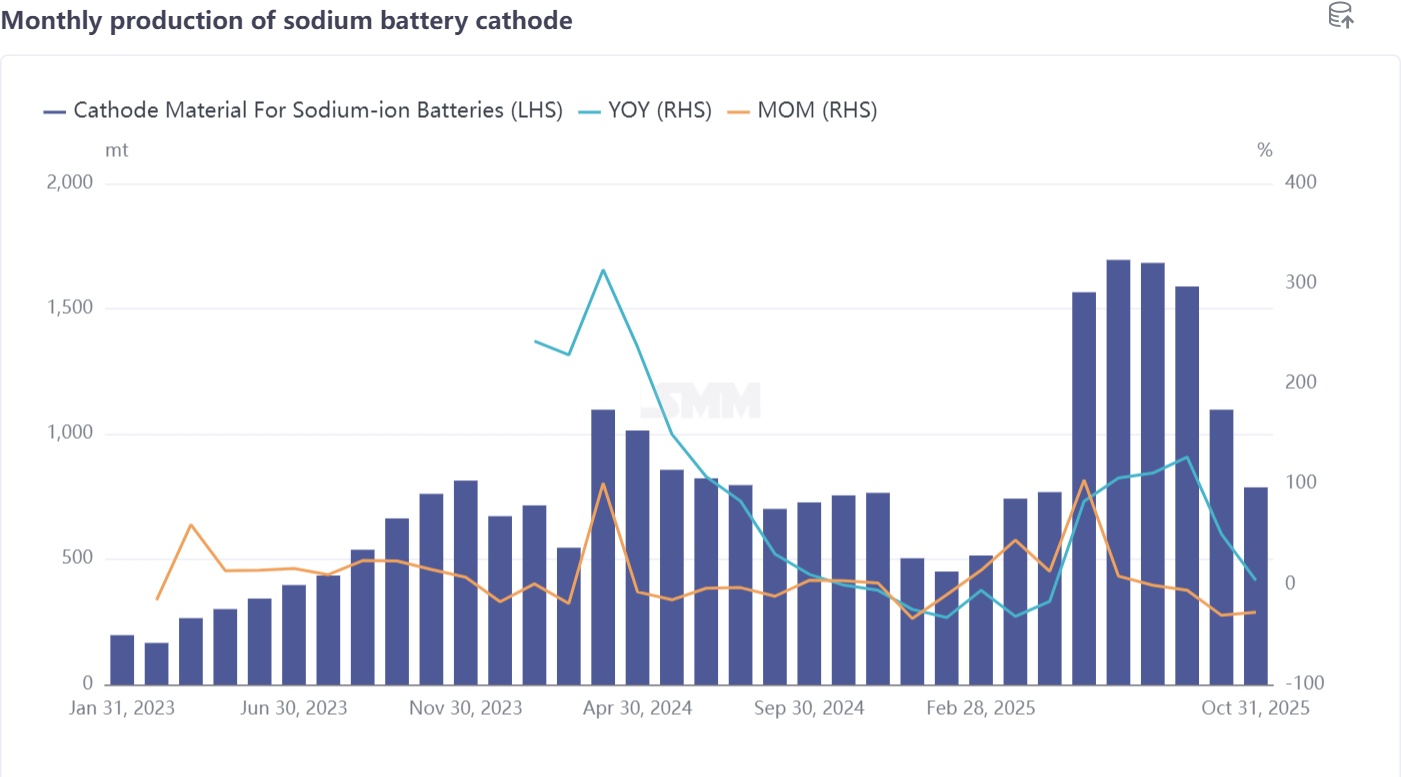

วัสดุขั้วบวก: คำสั่งซื้อลดลงอย่างมาก ผู้ผลิตเซลล์แบตเตอรี่ย่อยสลายคลังสินค้า

ในเดือนตุลาคม การผลิตวัสดุขั้วบวกแบตเตอรี่ไอออนโซเดียมลดลงอย่างมาก 28% รายเดือน และเพิ่มขึ้นเพียง 4% รายปี วัสดุ NFPP แบบโพลีอะไนออนครอบคลุม 72% ของการผลิตทั้งหมด แม้ว่าส่วนแบ่งนี้จะเพิ่มขึ้น 2 เปอร์เซ็นต์จุดจากเดือนก่อน แต่การผลิตจริงลดลงเกินกว่า 100 ตัน บางบริษัทเห็นการส่งมอบลดลงเกือบ 50% จากช่วงพีค ส่วนใหญ่เป็นเพราะผู้ผลิตเซลล์แบตเตอรี่ทางปลายน้ำได้สะสมสินค้าไว้มากก่อนหน้านี้และกำลังชะลอการจัดซื้อเพื่อย่อยสลายคลังสินค้า นอกจากนี้ เมื่อผู้ผลิตเซลล์แบตเตอรี่ดำเนินการผลิตจำนวนมาก พวกเขาเผชิญปัญหาการเข้ากันได้ของระบบ ทำให้ต้องปรับการผลิตเพื่อการปรับปรุงทางเทคนิค ซึ่งลดความต้องการวัสดุ NFPP ลงอีก การส่งมอบวัสดุออกไซด์ชั้น O3 ยังคงต่ำ เนื่องจากยังต้องการการอนุมัติในระดับเซลล์แบตเตอรี่ แพ็คแบตเตอรี่ และยานพาหนะสำหรับโครงการใหญ่เช่นรถบรรทุกหนัก กำหนดการผลิตจำนวนมากยังไม่ชัดเจน หากปัญหาการเข้ากันได้ของระบบได้รับการแก้ไขอย่างมีประสิทธิภาพในเดือนพฤศจิกายน การผลิต NFPP คาดว่าจะฟื้นตัวเล็กน้อย การผลิตวัสดุขั้วบวกแบตเตอรี่ไอออนโซเดียมทั้งหมดในเดือนพฤศจิกายนคาดว่าจะเพิ่มขึ้น 6% รายเดือนและ 10% รายปี

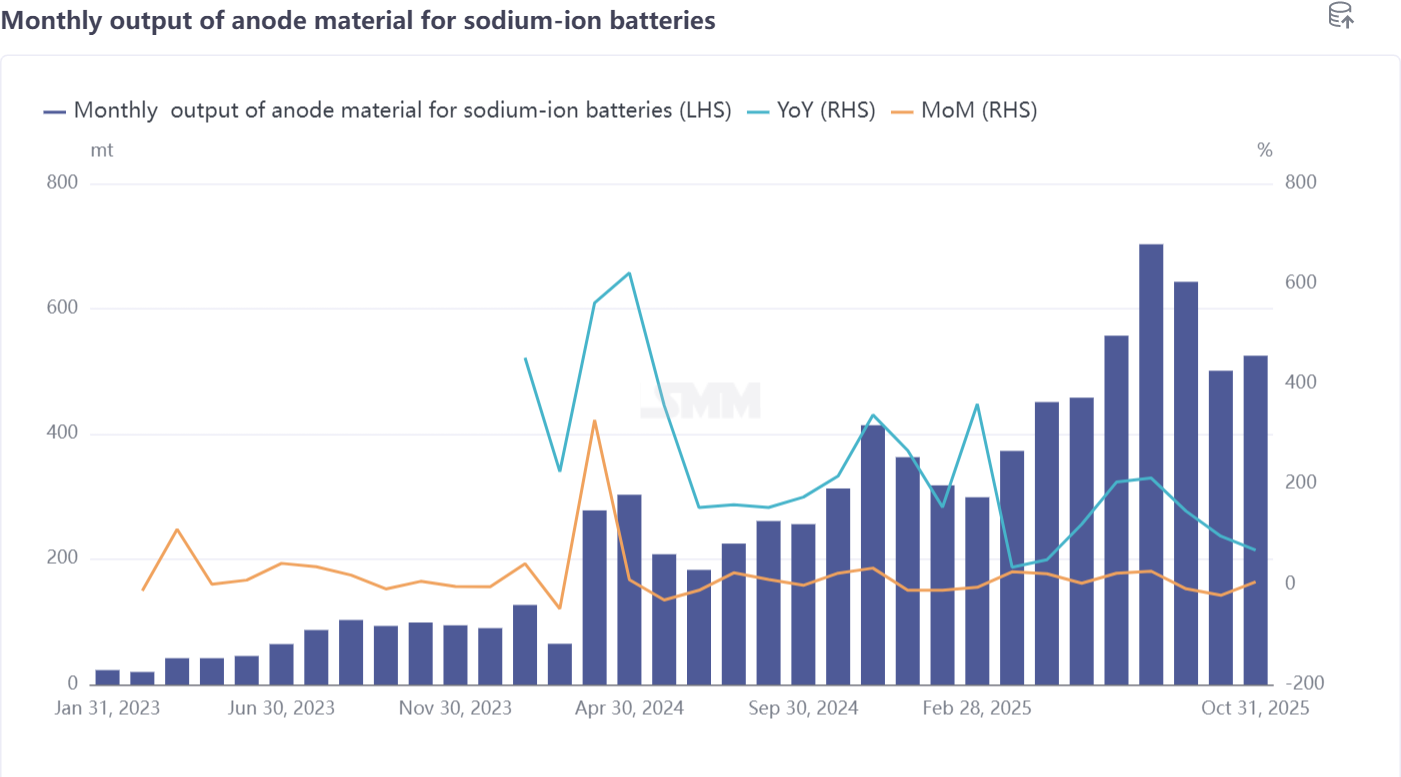

วัสดุแอโนดฮาร์ดคาร์บอน: อุปสรรคในอุตสาหกรรม ความต้องการในการลดต้นทุนและเพิ่มประสิทธิภาพ

ในเดือนตุลาคม การผลิตวัสดุแอโนดสำหรับแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 5% จากเดือนก่อนหน้า และเพิ่มขึ้น 68% เมื่อเทียบกับปีก่อน อย่างไรก็ตาม การพัฒนาวัสดุแอโนดฮาร์ดคาร์บอนยังคงเผชิญกับความท้า้าทายหลักสามประการ ประการแรกคือปัญหาเรื่องต้นทุน: ตลาดคาดว่าว่าต้นทุนจะลดลงเหลือ 60% ของแอโนดกราไฟต์ หรือประมาณ 18,000 หยวนต่อตัน แต่ต้นทุนวัตถุดิบและการแปรรูปในปัจจุบันทำให้เป้าหมายนี้ทำได้ยาก ประการที่สองคือการแลกเปลี่ยนระหว่างเทคโนโลยีและประสิทธิภาพ: การใช้เส้นทางที่ใช้วัตถุดิบจากถ่านหินซึ่งมีต้นทุนต่ำกว่าทำให้ความจุของผลิตภัณฑ์ ประสิทธิภาพในการอัตราการคายประจุ (C-rate) และอายุการใช้งานต่ำลง ในขณะที่เส้นทางที่ใช้วัตถุดิบจากชีวมวลให้ประสิทธิภาพที่ดีกว่าแต่มีต้นทุนวัตถุดิบและต้นทุนการล้างด้วยกรดที่สูงขึ้น ซึ่งก็ทำให้ยากที่จะบรรลุต้นทุนในอุดมคติเช่นกัน ประการที่สามคือความท้าทายด้านการขยายขนาด: เส้นทางชีวมวลเผชิญกับปัญหาวัตถุดิบไม่เพียงพอ เช่น กะลามะพร้าว ซึ่งอุปทานต่อปีต่ำกว่ากว่าความต้องการของอุตสาหกรรมมาก นอกจากนี้ การเปลี่ยนวัตถุดิบทางการเกษตรและป่าไม้เช่นฟางและไม้ไผ่ไปสู่การผลิตระดับอุตสาหกรรมยังเผชิญกับอุปสรรค รวมถึงการขอรับอนุมัติด้านสิ่งแวดล้อมที่ยาก ทำให้การผลิตขนาดเล็กไม่เพียงพอต่อความต้องการของตลาด อุตสาหกรรมฮาร์ดคาร์บอนยังคงสำรวจแนวทางต่อไป คาดว่าการผลิตในเดือนพฤศจิกายนจะลดลง 9% จากเดือนก่อนหน้า แต่ยังคงเติบโต 15% เมื่อเทียบกับปีก่อน

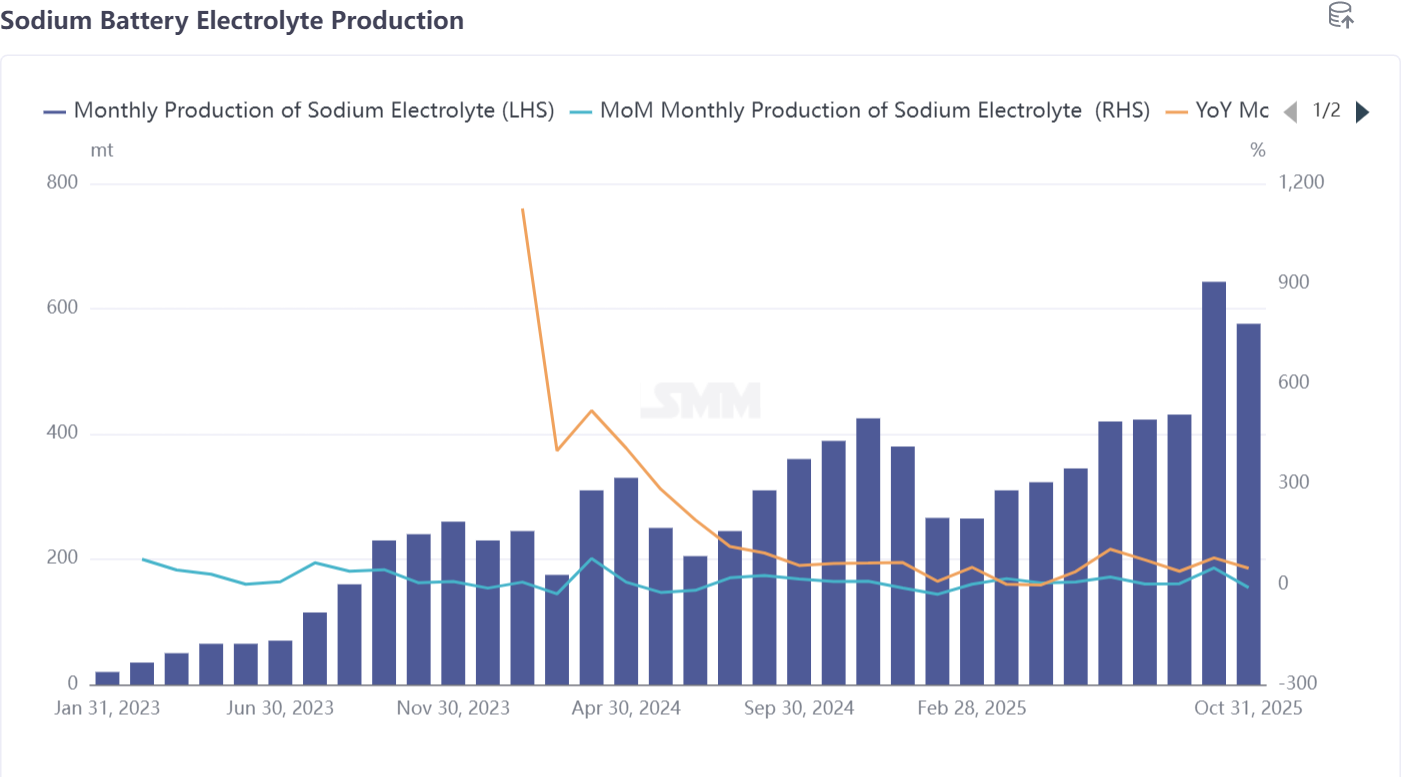

อิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออน: ราราคาปรับตัวขึ้นเล็กน้อย ตลาดยังคงขับเคลื่อนโดยคำสั่งซื้อ

ในเดือนตุลาคม การผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนลดลง 10% จากเดือนก่อนหน้า แต่เพิ่มขึ้น 48% เมื่อเทียบกับปีก่อน ราราคาสารเติมแต่งสำหรับอิเล็กโทรไลต์เพิ่มขึ้นเล็กน้อยในเดือนนี้ ส่งผลให้ต้นทุนมีความผันผวนบ้าง แต่ผลกระทบต่อราราคารวมยังมีจำกัด ปัจจุบัน การผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนอาศัยสถานประกอบการผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่ลิเธียมที่มีอยู่เป็นหลัก ความร่วมมืออย่างใกล้ชิดระหว่างผู้ผลิตเซลล์แบตเตอรี่และโรงงานผลิตอิเล็กโทรไลต์ช่วยอำนวยความสะดวกในการพัฒนาสูตรเฉพาะที่ออกแบบตามข้อกำหนดประสิทธิภาพของเซลล์แบตเตอรี่โซเดียมไอออน ตลาดอิเล็กโทรไลต์ยังคงขับเคลื่อนโดยคำสั่งซื้อเป็นหลัก โดยคาดว่าการผลิตในเดือนพฤศจิกายนจะเพิ่มขึ้น 2% จากเดือนก่อนหน้า และ 38% เมื่อเทียบกับปีก่อน

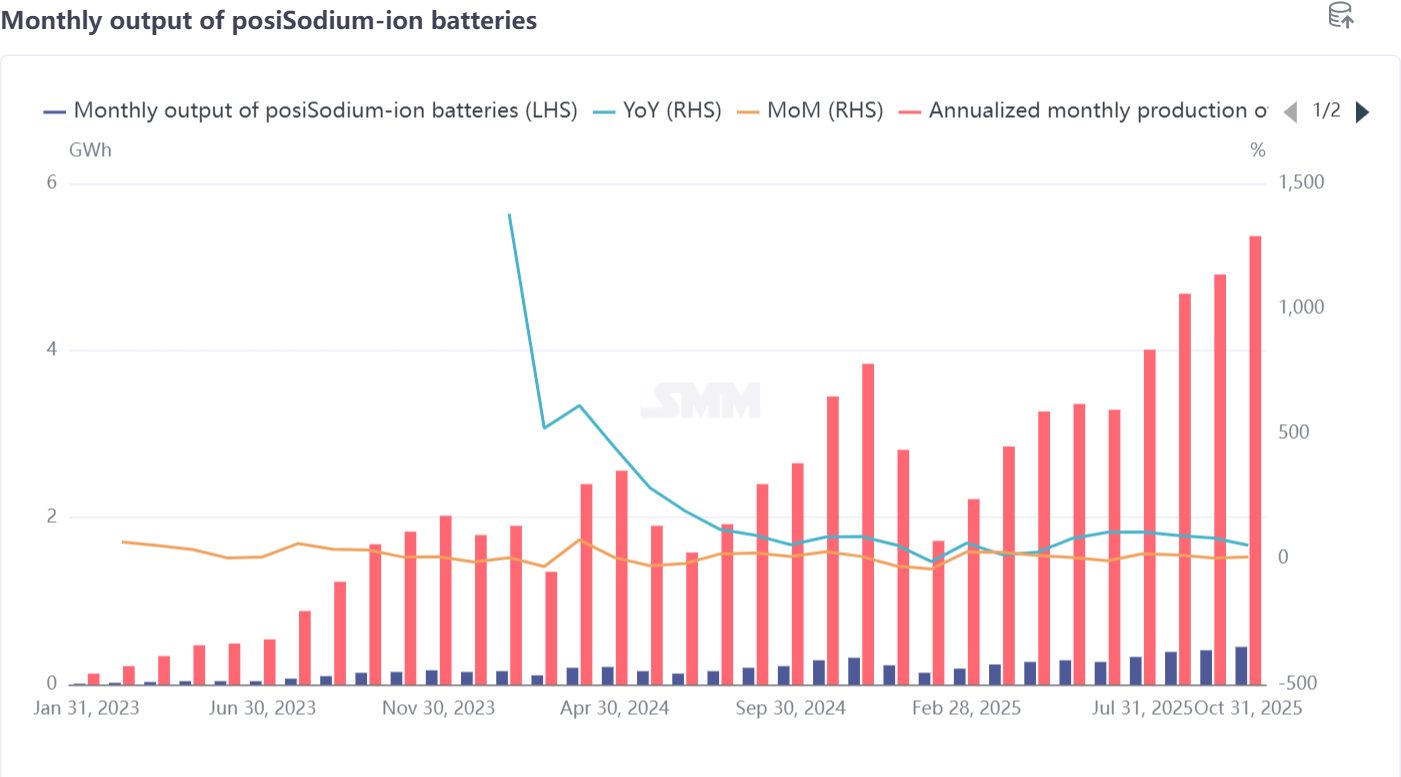

เซลล์แบตเตอรี่และผู้ใช้ปลายทาง: การค้นหาความสมดุลที่เหมาะสมระหว่างประสิทธิภาพและต้นทุน

ในเดือนตุลาคม การผลิตเซลล์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 9% จากเดือนก่อนหน้า และ 56% เมื่อเทียบกับปีก่อน จากการสำรวจของ SMM อัตราการเดินเครื่องอยู่ในระดับค่อนข้างสูงสำหรับสายการผลิตในภาคการจัดเก็บพลังงาน (ESS) และภาคจ่ายไฟสตาร์ต-สต็อปการผลิตแบบมวลชนสำหรับแหล่งจ่ายไฟสตาร์ท-สต็อปดำเนินไปอย่างค่อนข้างราบรื่น ในขณะที่เซลล์ ESS ยังต้องการความสมดุลที่ดีกว่าระหว่างต้นทุนและความหนาแน่นของพลังงานเพื่อให้ได้ที่ในตลาดเก็บพลังงาน ในภาคสองล้อไฟฟ้า การมีผลของมาตรฐานใหม่ระดับชาติที่นำมาใช้ต่อวิธีการที่มีอยู่มีจำกัด อุตสาหกรรมแบตเตอรี่ไอออนโซเดียมยังอยู่ในระยะเริ่มต้นของการพัฒนา การแข่งขันในส่วนต่าง ๆ ยังไม่รุนแรง และมีพื้นที่ในการลดต้นทุนจำกัด อุตสาหกรรมจำเป็นต้องเพิ่มประสิทธิภาพของผลิตภัณฑ์และสร้างชื่อเสียงในตลาดเพื่อเจาะตลาดการใช้งานเช่น สองล้อ คาดว่าการผลิตเซลล์แบตเตอรี่ไอออนโซเดียมในพฤศจิกายนจะเพิ่มขึ้น 10% เมื่อเทียบรายเดือนและ 68% เมื่อเทียบรายปี

สรุป

ในเดือนตุลาคม ห่วงโซ่อุตสาหกรรมแบตเตอรี่ไอออนโซเดียมยังคงสำรวจทางพาณิชย์ภายใต้การปรับเปลี่ยนอย่างต่อเนื่อง วัสดุแอนโอดเผชิญกับแรงกดดันระยะสั้นจากปัญหาสต็อกและการเข้ากันได้ทางเทคนิค; คาร์บอนแข็งยังคงเป็นข้อจำกัดสำคัญที่ยับยั้งการพัฒนาอุตสาหกรรม; ตลาดสารละลายกำลังมั่นคง; และเซลล์แบตเตอรี่ปลายน้ำกำลังค่อยๆ เจริญก้าวหน้าในส่วนของการใช้งาน หากสามารถทำลายผ่านเรื่องต้นทุนคาร์บอนแข็งและการเข้ากันได้ของประสิทธิภาพเซลล์ แบตเตอรี่ไอออนโซเดียมคาดว่าจะเห็นการเติบโตที่แน่นอนมากขึ้นในตลาดเช่น เก็บพลังงานและสองล้อ