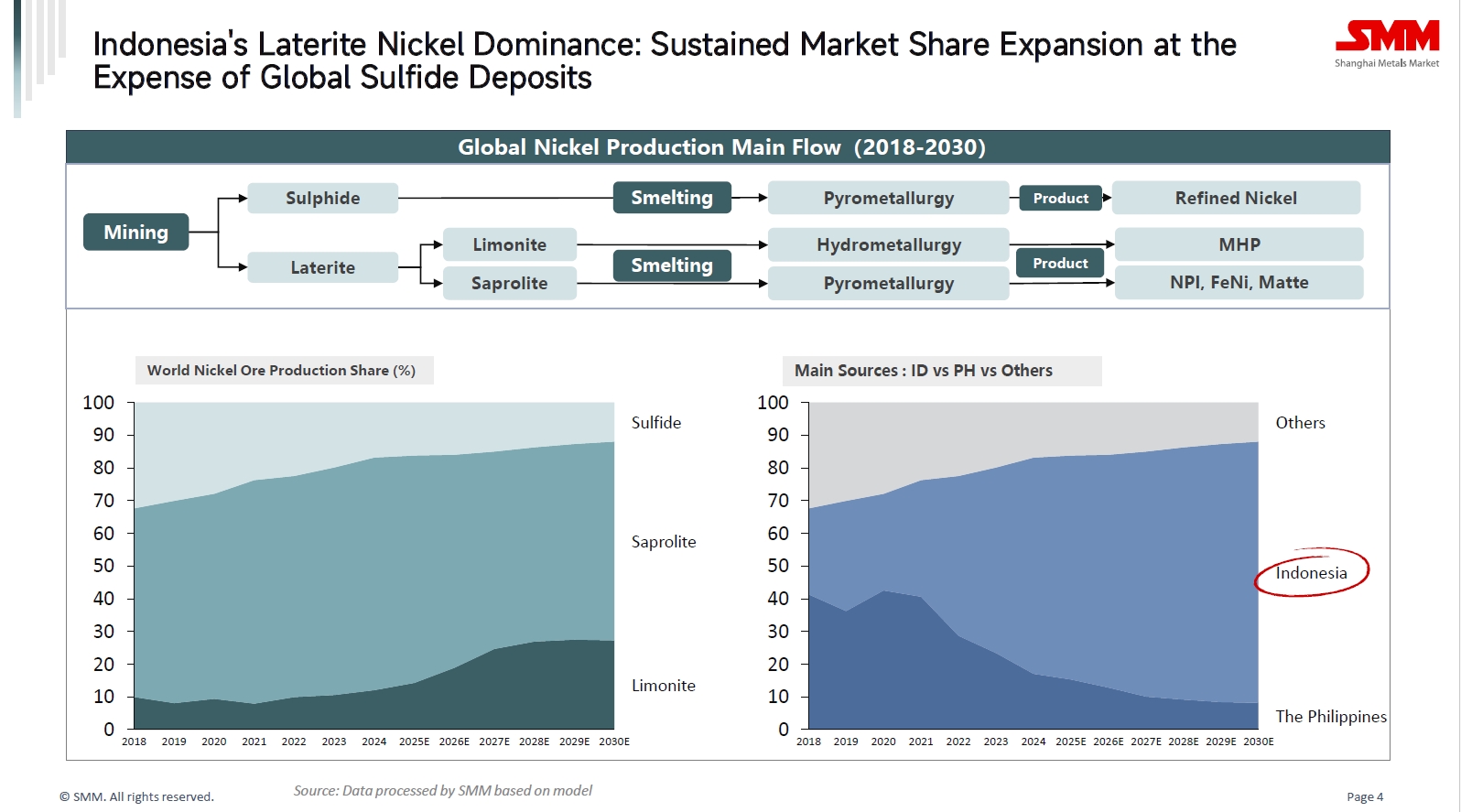

I. การเปลี่ยนแปลงโครงสร้างทรัพยากรนิกเกิลทั่วโลก: ความสำคัญของแร่นิกเกิลในชั้นหินlateriteเพิ่มขึ้นอย่างต่อเนื่อง

ตั้งแต่ปี 2018 ถึง 2030 (คาดการณ์) โครงสร้างการผลิตแร่นิกเกิลทั่วโลกกำลังผ่านการเปลี่ยนแปลงพื้นฐาน:

ส่วนแบ่งของแร่นิกเกิลซัลไฟด์คาดว่าจะลดลงจาก 32% ในปี 2018 เป็น 12% ในปี 2030 ในขณะที่ส่วนแบ่งของแร่นิกเกิลในชั้นหินlateriteเพิ่มขึ้นอย่างมากจาก 68% เป็น 88% กลายเป็นแหล่งหลักของแร่นิกเกิล อย่างไรก็ตาม เริ่มตั้งแต่ปี 2023 มีการแข่งขันระหว่างแร่นิกเกิลในชั้นหินlateriteเริ่มปรากฏขึ้น ในปี 2023 แร่ที่ใช้วิธีเผาไหม้มีส่วนแบ่ง 70% ในขณะที่แร่ที่ใช้วิธีน้ำมีส่วนแบ่งเพียง 10% คาดว่าในปี 2030 ส่วนแบ่งของแร่ที่ใช้วิธีเผาไหม้จะลดลงเหลือ 61% ในขณะที่ส่วนแบ่งของแร่ที่ใช้วิธีน้ำจะเพิ่มขึ้นเป็น 27%

การเพิ่มขึ้นของส่วนแบ่งวิธีน้ำส่วนใหญ่เนื่องจากทรัพยากรแร่นิกเกิลเกรดสูงทั่วโลกค่อยๆ หมดไป ทำให้การพัฒนาสำรองแร่นิกเกิลเกรดต่ำในชั้นหินlateriteเป็นทางเลือกที่ไม่สามารถหลีกเลี่ยงได้สำหรับอุตสาหกรรม นอกจากนี้เทคโนโลยีวิธีน้ำยังมีข้อได้เปรียบในการประหยัดต้นทุน การฟื้นฟูแบบครบวงจร และเป็นมิตรกับสิ่งแวดล้อม ซึ่งสอดคล้องกับความต้องการของอุตสาหกรรมในการหาวัตถุดิบนิกเกิลที่มีต้นทุนต่ำ ขนาดใหญ่ และเป็นมิตรกับสิ่งแวดล้อม

เมื่อพิจารณาตามประเทศ ส่วนแบ่งการจัดจำหน่ายแร่นิกเกิลของอินโดนีเซียเพิ่มขึ้นจากประมาณ 26% ในปี 2018 เป็นเกือบ 80% ในปี 2030 ในขณะที่ส่วนแบ่งของฟิลิปปินส์ลดลงจากประมาณ 41% เป็นประมาณ 8% ทำให้อินโดนีเซียมีบทบาทสำคัญอย่างมากในห่วงโซ่อุปทานนิกเกิลทั่วโลก

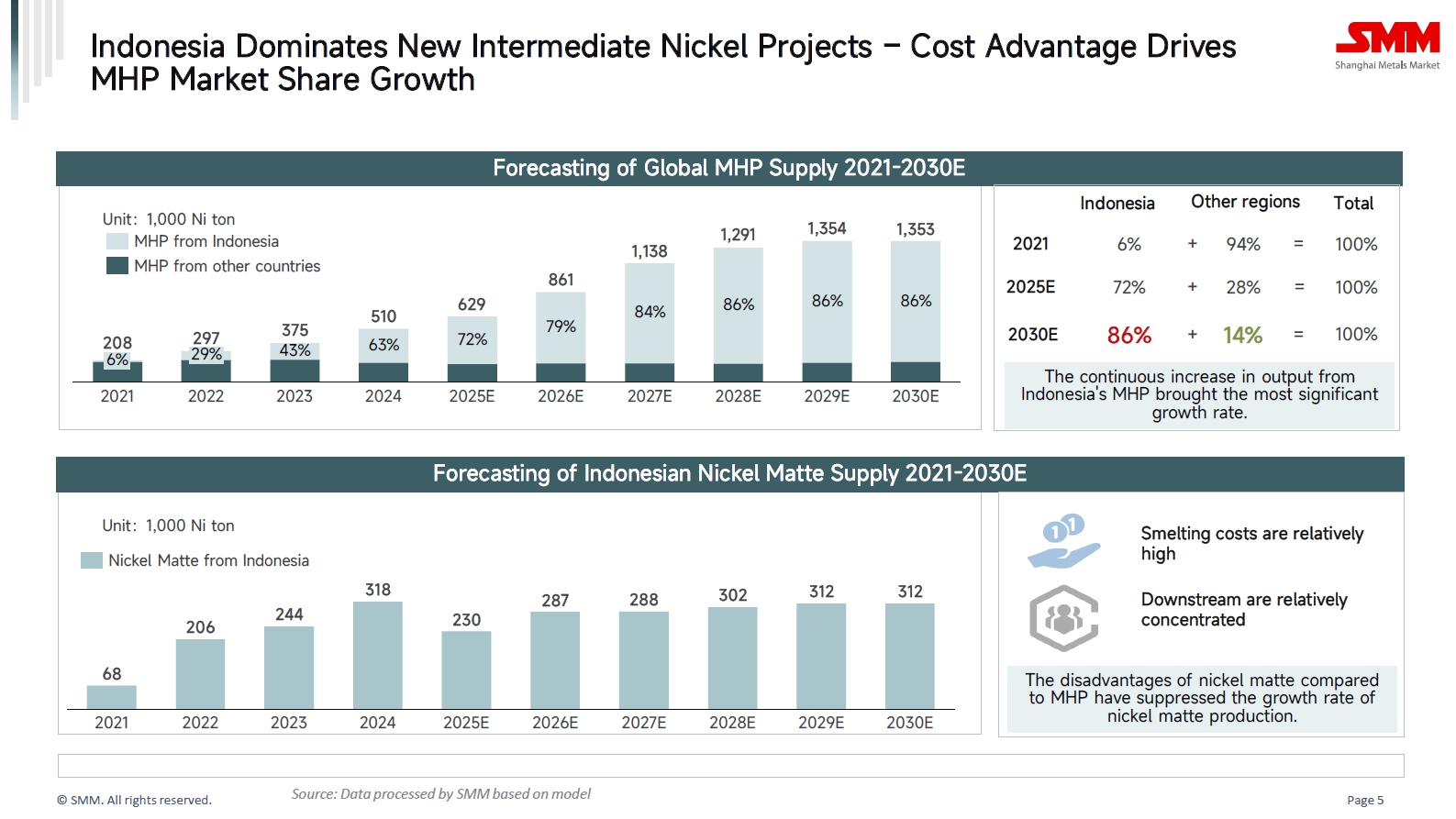

II. อินโดนีเซียเปลี่ยนโฉมภูมิทัศน์ห่วงโซ่อุปทานนิกเกิลด้วย MHP

อินโดนีเซียได้กลายเป็นแรงขับเคลื่อนการเติบโตที่สำคัญของสารกลางนิกเกิลทั่วโลก โดยเฉพาะ Mixed Hydroxide Precipitate (MHP) ความได้เปรียบด้านต้นทุนของ MHP กำลังบีบอัดพื้นที่การอยู่รอดของสารกลางจากภูมิภาคอื่นและกระบวนการที่มีต้นทุนสูง เช่น นิกเกิลแมตต์เกรดสูง ปริมาณการจัดจำหน่าย MHP ของอินโดนีเซียเพิ่มขึ้นจากเพียง 208,000 ตัน Ni ในปี 2021 เป็น 1.353 ล้านตัน Ni ที่คาดการณ์ไว้ในปี 2030 ส่วนแบ่งในระดับโลกเพิ่มขึ้นจาก 6% ในปี 2021 เป็น 86% ที่คาดการณ์ไว้ในปี 2030

ในทางตรงกันข้ามกับการเพิ่มขึ้นของ MHP การเติบโตของการจัดจำหน่ายนิกเกิลแมตต์ในอินโดนีเซียปรากฏว่าค่อนข้างช้า จากปี 2021 ถึง 2030 ปริมาณการจัดจำหน่ายนิกเกิลแมตต์คาดว่าจะเพิ่มขึ้นจากประมาณ 68,000 ตัน Ni เป็น 312,000 ตัน Ni อัตราการเติบโตต่ำกว่า MHP อย่างมาก ซึ่งส่วนใหญ่เนื่องจากต้นทุนการกลั่นที่สูงกว่า ตลาดปลายทางที่มีความเข้มข้น และขอบเขตการใช้งานที่จำกัด

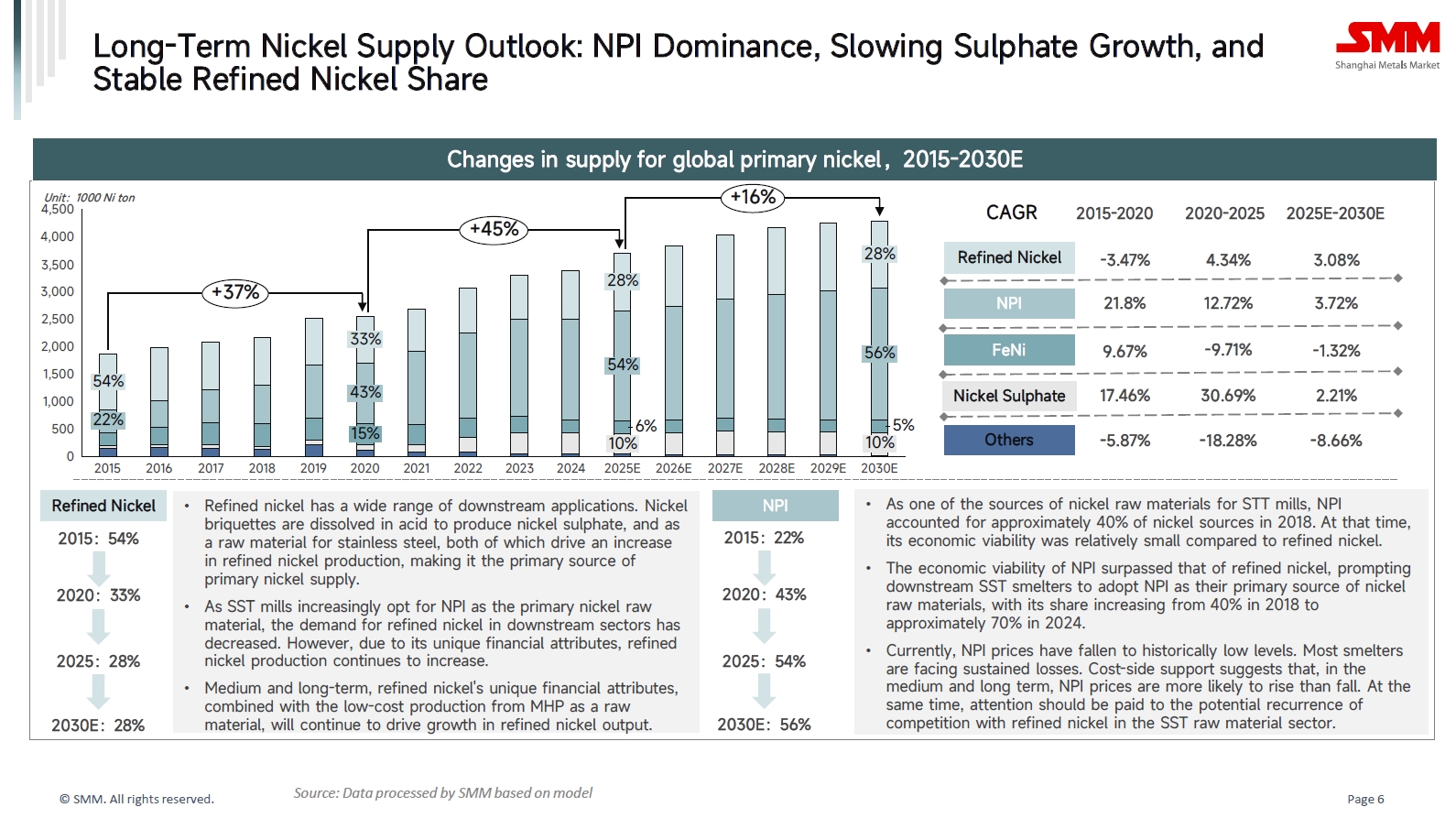

III. ด้านอุปทาน: ตำแหน่งหลักของ NPI ยังคงแข็งแกร่ง การเติบโตของนิกเกิลซัลเฟตชะลอตัว และนิกเกิลบริสุทธิ์ยังคงเสถียร

(1) NPI: การปฏิวัติอุตสาหกรรมที่ขับเคลื่อนโดยความได้เปรียบด้านต้นทุน

ในฐานะหนึ่งในแหล่งวัตถุดิบนิกเกิลสำหรับโรงกลั่นเหล็กกล้าไร้สนิม Nickel Pig Iron (NPI) มีส่วนแบ่งประมาณ 40% ของวัตถุดิบนิกเกิลในปี 2018 เมื่อมีความคุ้มค่าทางเศรษฐกิจน้อยกว่านิกเกิลบริสุทธิ์ เมื่อความคุ้มค่าทางเศรษฐกิจของ NPI แซงหน้านิกเกิลบริสุทธิ์ โรงกลั่นเหล็กกล้าไร้สนิมเริ่มใช้ NPI เป็นแหล่งวัตถุดิบหลัก ทำให้ส่วนแบ่งเพิ่มขึ้นเป็น 70% ในปี 2024 ปัจจุบัน ราคานิกเกิล NPI ลดลงถึงระดับต่ำสุดในประวัติศาสตร์ โรงกลั่นส่วนใหญ่ประสบกับการขาดทุนอย่างต่อเนื่อง ด้วยการสนับสนุนด้านต้นทุน ราคานิกเกิล NPI มีแนวโน้มที่จะเพิ่มขึ้นมากกว่าลดลง

(2) นิกเกิลบริสุทธิ์: คุณสมบัติทางการเงินที่เป็นเอกลักษณ์สร้างปราการ

เป็นผลิตภัณฑ์ที่มีมาตรฐาน นิกเกิลที่ผ่านการกลั่นแล้วมีการใช้งานอย่างกว้างขวางในภาคการผลิตต่อเนื่อง มันเป็นหนึ่งในวัตถุดิบในการผลิตนิกเกิลซัลเฟต และยังใช้ในสแตนเลสเกรดสูง ส่วนผสมพิเศษ และการชุบโลหะ นอกจากนี้ นิกเกิลที่ผ่านการกลั่นแล้วยังสามารถส่งมอบได้ทั้งใน LME และ SHFE และคุณสมบัติด้านการเงินนี้สนับสนุนความแข็งแกร่งของการผลิตและการบริโภค ทำให้มันหลุดพ้นจากความผันผวนที่เกี่ยวข้องกับการเป็นเพียงโลหะอุตสาหกรรม ในระยะกลางและระยะยาว การใช้วัตถุดิบที่มีต้นทุนต่ำอย่าง MHP เพื่อผลิตนิกเกิลที่ผ่านการกลั่นจะเสริมสร้างความคุ้มค่าทางเศรษฐกิจของมันและกระตุ้นการเติบโตของการผลิต

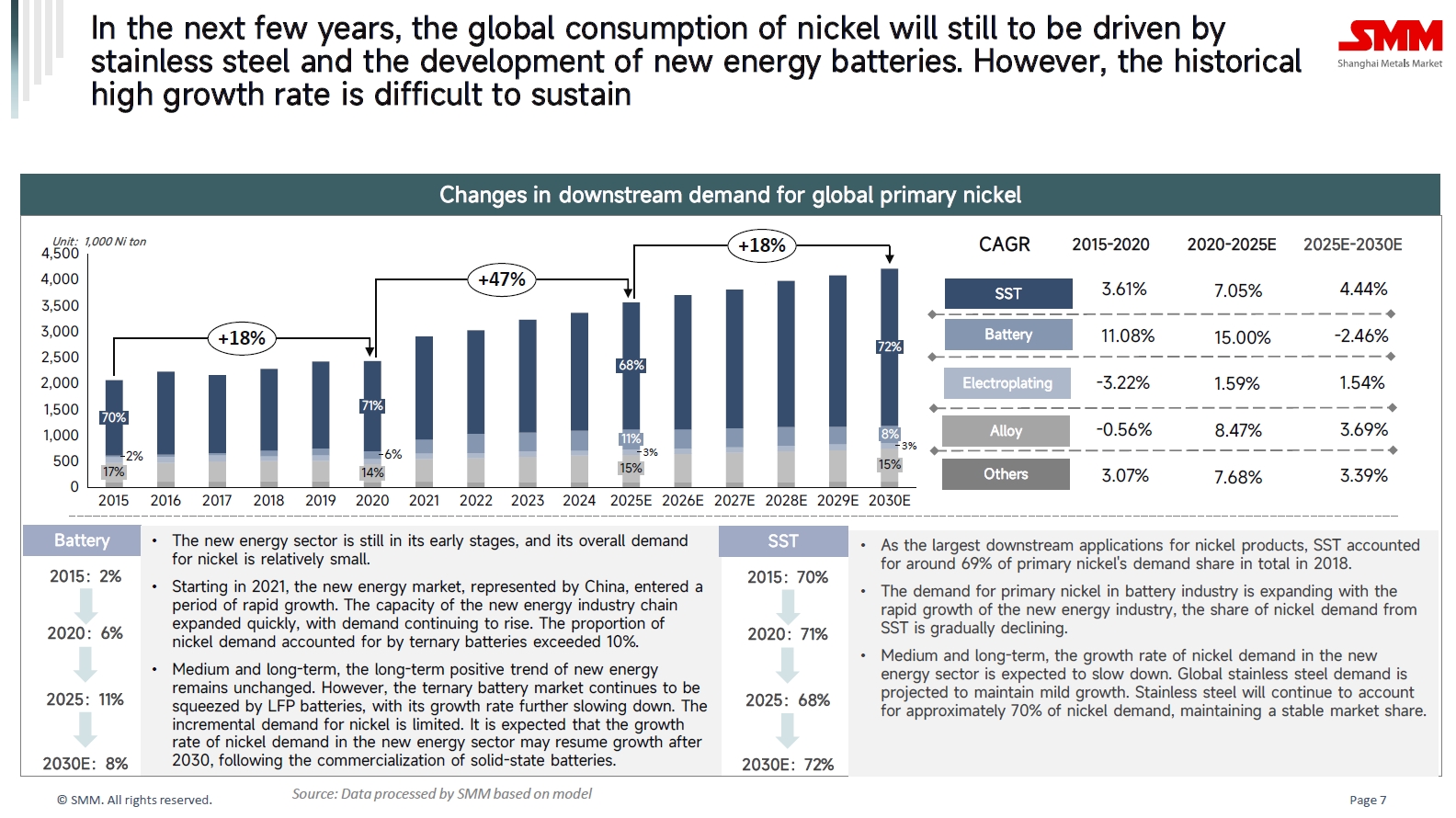

IV. ด้านความต้องการ: ความต้องการสแตนเลสคงที่ การเติบโตของแบตเตอรี่เข้าสู่ภาวะทรงตัว

2015-2020: สแตนเลสเป็นภาคการผลิตที่มีความสำคัญสูงสุด

ในปี 2015 สแตนเลสใช้นิกเกิลประมาณ 70% ของปริมาณการบริโภคหลัก ในขณะที่แบตเตอรี่ใช้เพียง 2% เท่านั้น ณ ขณะนั้น ตลาดพลังงานใหม่ยังอยู่ในช่วงเริ่มต้น และความต้องการนิกเกิลโดยรวมยังไม่มากเท่าใดนัก

2020-2025E: ความต้องการแบตเตอรี่เติบโตอย่างรวดเร็ว

ตลาดพลังงานใหม่ โดยเฉพาะในประเทศจีน เข้าสู่ช่วงการเติบโตอย่างรวดเร็ว ด้วยสัดส่วนความต้องการแบตเตอรี่ประเภทไตรเมทัลเกิน 10% ระหว่างช่วงเวลานี้ แบตเตอรี่เป็นผู้ร่วมสำคัญในการเติบโตของความต้องการ แต่สแตนเลสยังคงมีสัดส่วนสูงถึง 68%

2025E-2030E: ความต้องการแบตเตอรี่เติบโตช้าลง ความต้องการสแตนเลสคงที่

ในภาคการผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้า ตลาดแบตเตอรี่ประเภทไตรเมทัลยังคงเผชิญแรงกดดันจากแบตเตอรี่ประเภท LFP ทำให้อัตราการเติบโตของตนเองลดลง จนกว่าเทคโนโลยีแบตเตอรี่แบบของแข็งรุ่นต่อไปจะถูกพาณิชย์ในวงกว้าง ศักยภาพในการเติบโตของความต้องการนิกเกิลในแบตเตอรี่ยังจำกัดอยู่

ในขณะเดียวกัน คาดว่าความต้องการสแตนเลสทั่วโลกจะคงที่อยู่ในระดับการเติบโตที่อ่อนโยน เนื่องจากปริมาณที่ใหญ่ มันจะยังคงมีสัดส่วนประมาณ 70% ของความต้องการนิกเกิลหลัก

V. แนวโน้มราคาสั้น ๆ ของนิกเกิล: การแข่งขันที่ซับซ้อนระหว่างภาวะเหลือเฟือและความสนับสนุน

(1) การสนับสนุนต้นทุนที่แข็งแกร่ง: ตั้งแต่ปลายปี 2024 นิกเกิลแมตต์เกรดสูงที่ผลิตจาก NPI ได้สูญเสียส่วนแบ่งตลาดให้กับ MHP อย่างต่อเนื่อง แต่ไม่คาดว่าโครงการ MHP ใหม่ๆ จะเริ่มดำเนินการในระยะสั้น นโยบายในสาธารณรัฐประชาธิปไตยคองโกได้ทำให้การจัดหาโคบอลต์แน่นขึ้น เพิ่มมูลค่าของโคบอลต์ใน MHP และกระตุ้นการสะสมสินค้าเพื่อการเก็งกำไร ทำให้การจัดหา MHP แน่นขึ้น ราคา MHP ที่เพิ่มขึ้นอย่างรวดเร็วได้เพิ่มต้นทุนการผลิตนิกเกิลที่ผ่านการกลั่นโดยใช้ MHP เป็นวัตถุดิบ จำกัดพื้นที่การลดลงของราคานิกเกิล

(2) คุณสมบัติด้านการเงินให้การป้องกัน: นิกเกิลที่ผ่านการกลั่นแล้วทำการซื้อขายบน LME และมีคุณสมบัติด้านการเงินที่แข็งแกร่ง ในบริบทของการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯและการคลายคลอดทางการเงินทั่วโลก สภาพคล่องที่เพียงพอให้การสนับสนุนทางมาโครเศรษฐกิจแก่ราคานิกเกิลและโลหะไม่ใช่เหล็กอื่นๆ

(3) การหยุดชะงักทางนโยบายในอินโดนีเซีย: นโยบายแร่นิกเกิลของอินโดนีเซียยังคงเข้มงวด เมื่อวันที่ 3 ตุลาคม 2025 กระทรวงพลังงานและทรัพยากรธรณีของอินโดนีเซียได้ออกกฎกระทรวงฉบับที่ 17 ปี 2025 ซึ่งเปลี่ยนระบบการอนุมัติ RKAB จากระยะเวลาสามปีกลับมาเป็นประจำปี โดยจะเริ่มใช้ตั้งแต่ปี 2026 โรงกลั่นที่กังวลเกี่ยวกับการขาดแคลนวัตถุดิบในอนาคตกำลังทำการสะสมวัตถุดิบล่วงหน้า ซึ่งกระตุ้นความรู้สึกของตลาดและความต้องการในระยะสั้น