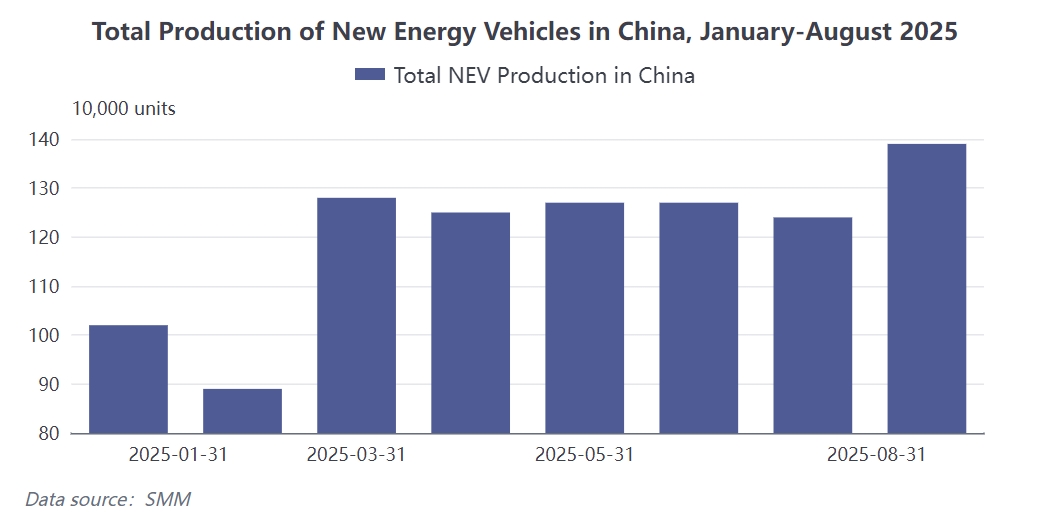

ในเดือนสิงหาคม ปี 2025 การผลิตยานพาหนะพลังงานใหม่ (NEV) ของจีนถึงหนึ่งล้านสามแสนเก้าหมื่นหน่วย เพิ่มขึ้น 12% เมื่อเทียบรายเดือน และเพิ่มขึ้น 27% เมื่อเทียบรายปี ข้อมูลนี้แสดงให้เห็นว่ายานพาหนะพลังงานใหม่มีบทบาทสำคัญมากขึ้นในฐานะภาคการใช้งานที่ใหญ่ที่สุดสำหรับวัสดุแม่เหล็กแร่ดินหายาก

ตามสถิติของ SMM ตั้งแต่เดือนมกราคมถึงสิงหาคม ปี 2025 ภาคยานยนต์ไฟฟ้าของจีนบริโภควัสดุแม่เหล็ก NdFeB ประมาณสี่หมื่นแปดร้อยตัน กับการมาถึงของฤดูกาลสูงสุดในเดือนกันยายน-ตุลาคม การผลิตยานพาหนะพลังงานใหม่ในเดือนกันยายนคาดว่าจะถึงหนึ่งล้านห้าแสนห้าหมื่นหน่วย เพิ่มขึ้น 11.5% เมื่อเทียบรายเดือน ซึ่งสอดคล้องกับการบริโภคเหล็กแม่เหล็กประมาณหกพันหกร้อยสามสิบแปดตัน

อุตสาหกรรมยานพาหนะพลังงานใหม่ได้เข้าสู่ระยะของการพัฒนาอย่างรวดเร็วและขนาดใหญ่ กระตุ้นการเติบโตอย่างต่อเนื่องของความต้องการวัสดุแม่เหล็ก อัตราการเติบโตประจำปีของยานพาหนะพลังงานใหม่ในปี 2025 มีการคาดการณ์ว่าจะอยู่ระหว่าง 20% ถึง 25% ซึ่งต่ำกว่าเล็กน้อยเมื่อเทียบกับ 34.75% ในปี 2024 และ 35.31% ในปี 2023 แต่ยังคงอยู่ในระดับที่สูง ความต้องการนี้แปลงเป็นความต้องการวัสดุแม่เหล็กที่แข็งแกร่ง ความต้องการ NdFeB ต่อยานพาหนะพลังงานใหม่ตั้งแต่ 2.7 กิโลกรัม ถึง 7.0 กิโลกรัม ขึ้นอยู่กับปัจจัยต่าง ๆ เช่น รุ่นรถ โซลูชันเทคโนโลยีขับเคลื่อนไฟฟ้า โซลูชันเทคโนโลยีวัสดุแม่เหล็ก และราคาแร่ดินหายาก โดยทั่วไปแล้วรถยนต์ระดับต่ำใช้น้อย ส่วนรถเชิงพาณิชย์และรถยนต์ระดับสูงต้องการ NdFeB มากขึ้น ความแตกต่างในการต้องการสะท้อนให้เห็นถึงการแบ่งชั้นของคุณค่าวัสดุแม่เหล็กในเซ็กเมนต์ราคารถยนต์ต่าง ๆ การบริโภควัสดุแม่เหล็ก NdFeB สะสม 40,800 ตันจากเดือนมกราคมถึงสิงหาคม ปี 2025 ยืนยันตำแหน่งของยานพาหนะพลังงานใหม่ในฐานะสาขาการใช้งานที่ใหญ่ที่สุดสำหรับวัสดุแม่เหล็ก ด้วยการเพิ่มขึ้นอย่างต่อเนื่องของการเจาะตลาดของยานพาหนะพลังงานใหม่ การเติบโตทางโครงสร้างของความต้องการวัสดุแม่เหล็กกลายเป็นแรงขับเคลื่อนหลักของการพัฒนาอุตสาหกรรม

กับการมาถึงของฤดูกาลสูงสุดของการบริโภคในเดือนกันยายน-ตุลาคม ตลาดยานพาหนะพลังงานใหม่ได้เข้าสู่วงจรการเติบโตใหม่ การผลิตที่คาดว่าจะถึงหนึ่งล้านห้าแสนห้าหมื่นหน่วยในเดือนกันยายน เพิ่มขึ้น 11.5% เมื่อเทียบรายเดือน แสดงให้เห็นถึงโมเมนตัมความต้องการที่แข็งแกร่งในช่วงฤดูกาลสูงสุด ตามลำดับ การบริโภคเหล็กแม่เหล็กคาดว่าจะถึงหกพันหกร้อยสามสิบแปดตัน แสดงให้เห็นว่าขนาดความต้องการรายเดือนยังคงขยายตัว ผลกระทบของฤดูกาลสูงสุดไม่เพียงแต่สะท้อนให้เห็นในปริมาณที่เพิ่มขึ้น แต่ยังรวมถึงการปรับปรุงโครงสร้างความต้องการ ความต้องการทางเทคนิคสำหรับวัสดุแม่เหล็กในยานพาหนะพลังงานใหม่มีความสูงกว่ามากในสาขาการใช้งานแบบดั้งเดิมเนื่องจากความต้องการในการทนต่ออุณหภูมิและการกัดกร่อนในระบบขับเคลื่อนไฟฟ้า เกรดต่ำแบบดั้งเดิมไม่สามารถตอบสนองความต้องการเหล่านี้ได้ เกรดสูงระดับ UH และสูงกว่าเท่านั้นที่สามารถตอบสนองความต้องการได้อย่างมีประสิทธิภาพ การเพิ่มขึ้นของเกณฑ์ทางเทคนิคนี้กำลังผลักดันให้โครงสร้างผลิตภัณฑ์วัสดุแม่เหล็กได้รับการปรับปรุงอย่างต่อเนื่อง สัดส่วนของวัสดุแม่เหล็กเกรดสูงที่เพิ่มขึ้นสะท้อนถึงความต้องการทางสมรรถนะที่เข้มงวดของอุตสาหกรรมยานยนต์พลังงานใหม่ต่อคุณสมบัติของวัสดุ

โดยแรงขับเคลื่อนจากการเพิ่มขึ้นของความต้องการและความก้าวหน้าทางเทคโนโลยี อุตสาหกรรมวัสดุแม่เหล็กกำลังผ่านการเปลี่ยนแปลงโครงสร้างอย่างลึกซึ้ง แนวโน้มที่เห็นได้ชัดที่สุดคือการรวมศูนย์มากขึ้น ในปัจจุบันผลิตภัณฑ์ระดับ UH และสูงกว่ากำลังถูกควบรวมไว้ในมือของผู้ผลิตชั้นนำและผู้ผลิตระดับกลางที่เป็นผู้นำ ตามสถิติที่ไม่ครบถ้วนจาก SMM ผลิตภัณฑ์ระดับ UH และสูงกว่าในบางบริษัทวัสดุแม่เหล็กชั้นนำสามารถครอบคลุมมากกว่า 90% ของการผลิตรายเดือน แนวโน้มการรวมศูนย์นี้มาจากแรงกดดันสองประการ: ประการแรก ผู้ผลิตยานยนต์พลังงานใหม่กำลังกำหนดความต้องการลดต้นทุนที่เข้มงวดขึ้น ประการที่สอง ราคาแร่ธาตุหายากที่เพิ่มขึ้นทำให้แรงกดดันทางต้นทุนสูงขึ้น ในสถานการณ์เช่นนี้ บริษัทขนาดใหญ่ที่มีความสามารถทางเทคนิคที่แข็งแกร่งและมีข้อได้เปรียบด้านขนาดจะมีความแข็งแกร่งในการแข่งขันมากกว่า บริษัทชั้นนำกำลังแซงหน้าบริษัทระดับกลางในด้านคำสั่งซื้อและการผลิต ทำให้ทรัพยากรถูกควบรวมไว้ในมือของผู้เล่นหลัก แนวโน้มนี้คาดว่าจะเร่งการรวมกลุ่มในอุตสาหกรรมและผลักดันให้อุตสาหกรรมวัสดุแม่เหล็กมุ่งสู่การเปลี่ยนแปลงคุณภาพสูง จากมุมมองของห่วงโซ่อุตสาหกรรม บริษัทวัสดุแม่เหล็กจำเป็นต้องเผชิญกับความท้าทายสองประการ คือ การแกว่งของราาวัตถุดิบทางด้านบนและเปลี่ยนแปลงความต้องการของลูกค้าทางด้านล่าง ซึ่งต้องการให้บริษัทมีความสามารถในการวิจัยและพัฒนา ตลอดจนมีความชำนาญในการจัดการห่วงโซ่อุปทานและมีข้อได้เปรียบในการผลิตขนาดใหญ่