เมื่อวันที่ ๒๔ กันยายน ๒๕๖๘ ฟรีพอร์ตประกาศลดกำลังการผลิตที่โครงการแร่ทองแดงกราสเบิร์กในอินโดนีเซียเนื่องจากปัจจัยสุดวิสัย ซึ่งเป็นหนึ่งในปัจจัยที่ส่งผลกระทบต่อตลาดทองแดงมากที่สุดในปีนี้ บริษัทยังลดคำแนะนำการผลิตสำหรับปี ๒๕๖๘ และ ๒๕๖๙ ส่งผลให้ตลาดให้ความสนใจอย่างมากและดันราราคาทองแดงในตลาด LME สูงขึ้นประมาณ ๓.๕% ในวันดังกล่าว ภายในวันที่ ๒๕ กันยายน ๒๕๖๘ ราราคาทองแดง LME ทำสถิติสูงสุดตั้งแต่ต้นปีที่ ๑๐,๔๘๕ ดอลลาร์สหรัฐต่อตัน ด้านล่างนี้เป็นการวิเคราะห์โดยย่อถึงผลกระทบของการลดการผลิตที่กราสเบิร์กต่อตลาดทองแดงอิเล็กโทรไลต์/ทองแดงกลั่น

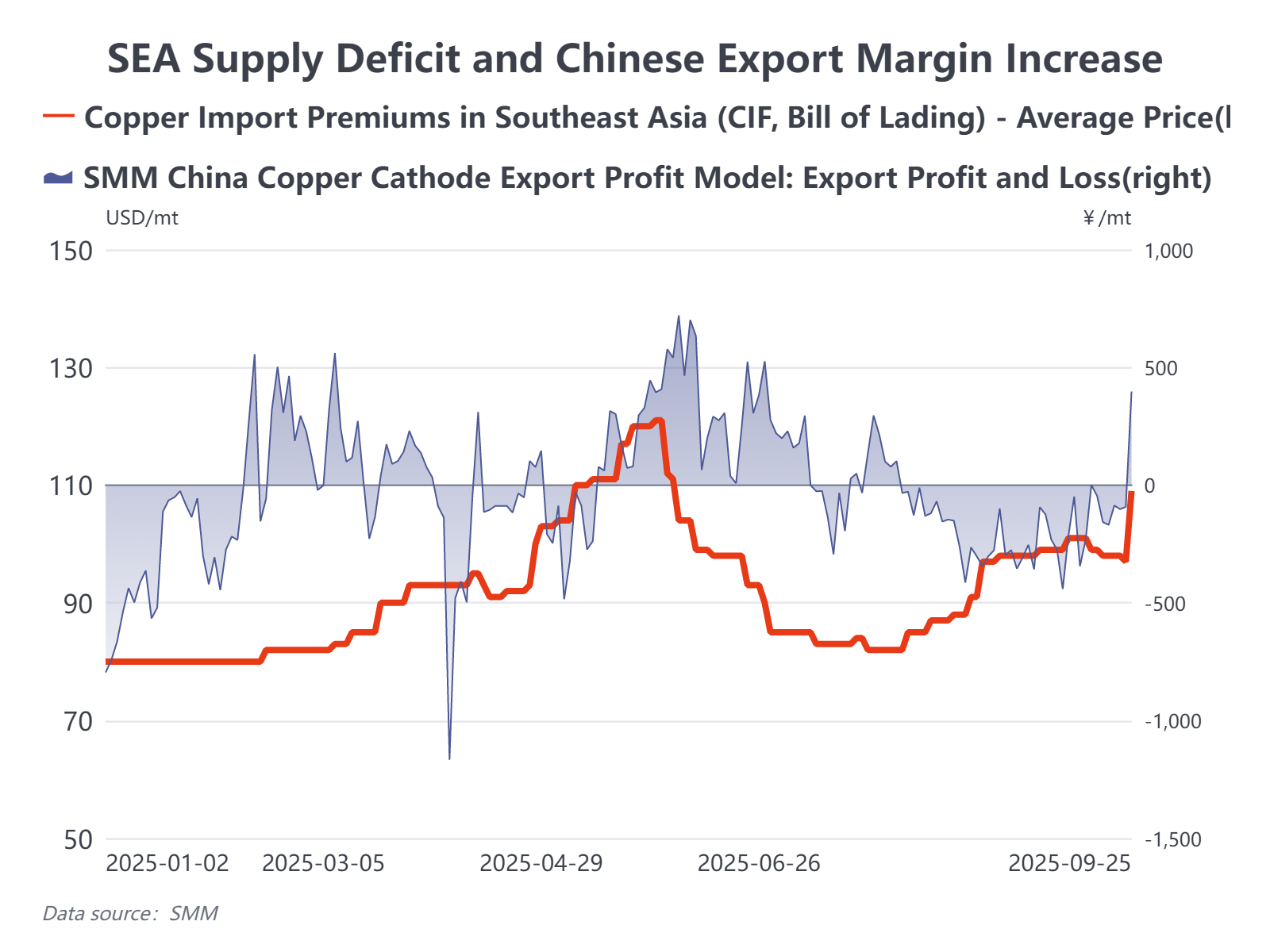

๑. อุปทานในเอเชียตะวันออกเฉียงใต้ได้รับผลกระทบเพิ่มเติม — เ เบี้ยประกันspotมีแนวโน้มแตะระดับสูงสุดตั้งแต่ต้นปี

ฟรีพอร์ตระบุว่าว่าการforce majeureจะลดผลผลิตที่เหลือของกราสเบิร์กในปี ๒๕๖๘ ลง ๒๕๐,๐๐๐–๒๖๐,๐๐๐ ตัน และลดคำแนะนำการผลิตสำหรับปี ๒๕๖๙ ทั้งปีลงประมาณ ๒๗๐,๐๐๐ ตัน โดยรวมแล้ว สิ่งนี้บ่งชี้ถึงการสูญเสียทองแดงประมาณ ๕๐๐,๐๐๐ ตัน ในอีก ๑๒–๑๕ เดือนข้างหน้า แม้ว่าฟรีพอร์ตคาดว่าจะฟื้นตัวเป็นระยะๆ ตั้งแต่ปี ๒๕๗๐ แต่ก็ยังเตือนถึงการสูญเสียเพิ่มเติมที่อาจเกิดขึ้นอีก ๑๐๐,๐๐๐–๒๐๐,๐๐๐ ตัน กราสเบิร์กเป็นแหล่งวัตถุดิบหลักสำหรับโรงถลุงในอินโดนีเซียอย่างเกรซิกและมัญjar SMM ประมาณการว่าการหยุดชะงักนี้อาจลดผลผลิตทองแดงกลั่นของอินโดนีเซียในไตรมาสที่ ๔ ปี ๒๕๖๘ ลงประมาณ ๔๐,๐๐๐ ตันต่อเดือน ซึ่งส่วนใหญ่ถูกกำหนดไว้สำหรับสัญญาระยะยาวที่ให้บริการตลาดเอเชียตะวันออกเฉียงใต้ ตั้งแต่โรงถลุง PSR ปิดตัวลงเมื่อต้นปีนี้ อุปทานทองแดงกลั่นในเอเชียตะวันออกเฉียงใต้ไม่มั่นคงอยู่แล้ว เหตุการณ์นี้ยิ่งรบกวนห่วงโซ่อุปทานที่เปราะบางอยู่เดิม และเบี้ยประกันในภูมิภาคเพิ่มขึ้นอย่างชัดเจน

๒. อัตรากำไรจากการนำเข้าของจีนเพิ่มขึ้น — แต่กำไรมีจำกัด

การบริโภคภายในประเทศในเดือนกันยายนไม่แสดงการฟื้นตัวอย่างมีนัยสำคัญและใกล้ถึงวันหยุดยาวช่วงวันชาติ การเพิ่มขึ้นของราราคาเปิดช่องทางส่งออกจากมุมมองarbitrageล้วนๆ และบางโรงถลุงอาจมีแรงจูงใจที่จะส่งออกในระยะสั้น อย่างไรก็ตาม การขาดการยกเว้น/หักภาษีแบบพิเศษ (และโครงสร้างของกลไกภาษี/คืนภาษีการส่งออก) บีบอัดความสามารถในการทำกำไรจากการส่งออกหลังราราคาพุ่งสูงขึ้นเร็ว เมื่อใช้สมมติฐานการซื้อแร่ก่อนหน้าราว ๙,๙๐๐–๑๐,๐๐๐ ดอลลาร์สหรัฐต่อตัน ผลกระทบด้านภาษี/ค่าค่าธรรมเนียมเพิ่มเติมมีมูลค่าราว ๕๐๐ หยวนต่อตัน ซึ่งหมายความว่าอัตรากำไรจากการส่งออกไม่ได้น่า่าดึงดูดเท่า่าที่ราราคาหลักบ่งชี้SMM คาดว่าบางโรงกลั่นจะส่งออกทองแดงที่ผ่านการกลั่นในเดือนตุลาคมเพื่อช่วยเติมความขาดแคลนในเอเชียตะวันออกเฉียงใต้ แต่ปริมาณอาจจำกัด

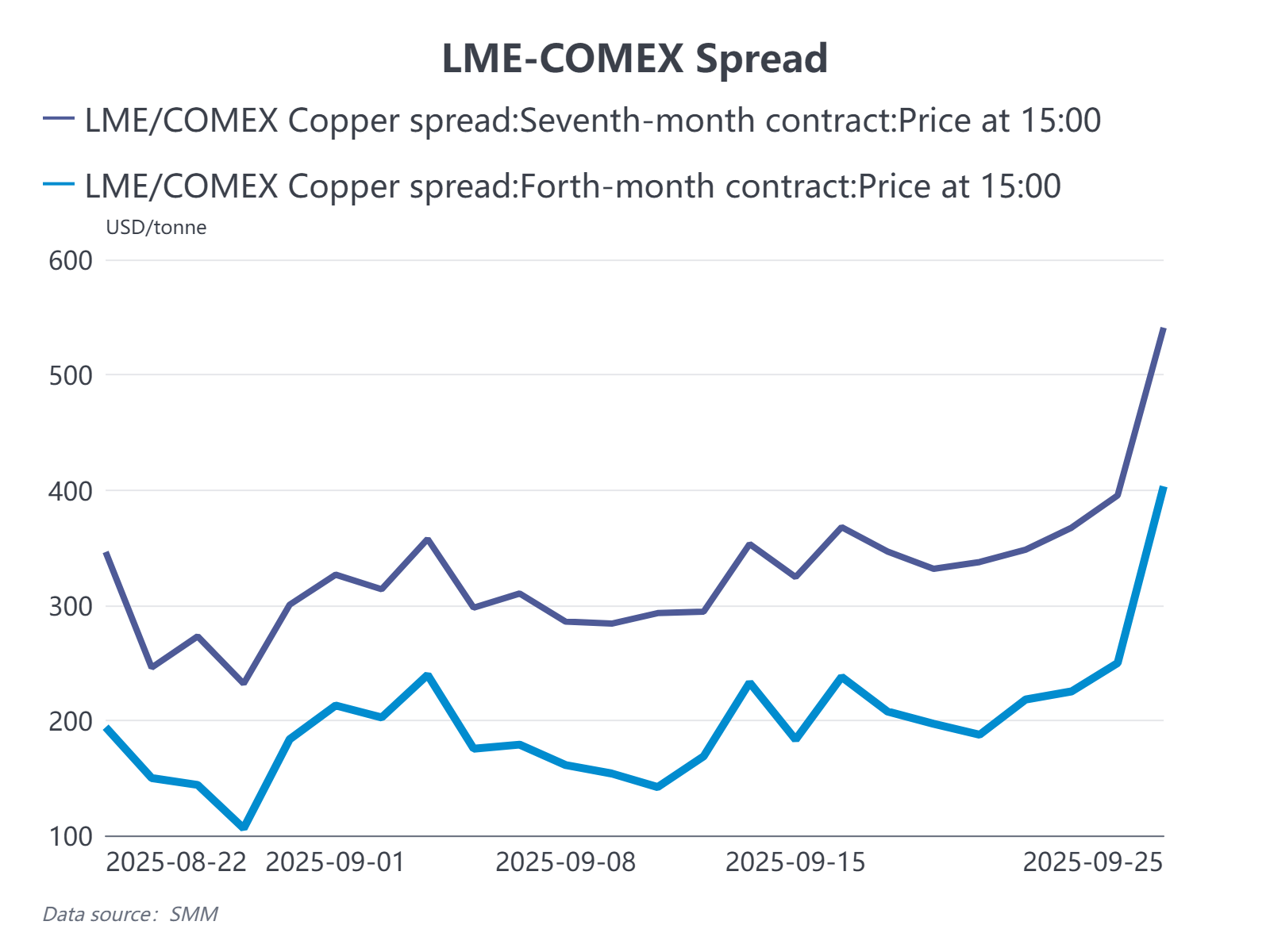

3. ส่วนต่างราคาของ LME แคบลง; ส่วนต่างราคาล่วงหน้าของ CL เพิ่มขึ้น

ด้วยการจัดจำหน่ายที่เข้มงวดขึ้นในเอเชีย คงคลังของ LME มีแนวโน้มลดลง และโครงสร้างราคาปัจจุบัน-อนาคต (contango) ควรแคบลง อย่างไรก็ตาม ด้วยคงคลังของ LME ยังอยู่ที่ประมาณ ราวสองแสนตัน และโดยสมมติฐานว่าเอเชียตะวันออกเฉียงใต้ได้รับการเติมเต็มบางส่วนจากส่งออกของจีนที่ขาดแคลนรายเดือน 20–30 พันตัน เส้นโค้งของ LME ไม่น่าจะเกิดการเปลี่ยนแปลงอย่างรุนแรงภายในปีนี้ อย่างไรก็ดี ควรให้ความสนใจกับส่วนต่างราคาระยะยาวระหว่าง LME–COMEX (ขณะนี้ประมาณ 500–600 ดอลลาร์/ตัน) เนื่องจากผู้ค้าบางคนกำลังรวมเหตุผลของการจัดจำหน่ายที่เข้มงวดในปัจจุบันกับความคาดหวังในการเก็บภาษีศุลกากรสำหรับทองแดงในอนาคตของสหรัฐฯ ซึ่งหมายความว่ามีโอกาสไม่เป็นศูนย์ที่จะเกิดการเปลี่ยนแปลงโครงสร้างอย่างรุนแรงระหว่าง LME, SHFE–LME และ COMEX–LME ในเดือนพฤศจิกายน-ธันวาคม ปี 2025

4. การเจรจาสัญญาระยะยาวประจำปีถูกบังคับให้เร่งขึ้น

โดยรวมแล้ว การจัดจำหน่ายทองแดงในเอเชียจะเผชิญกับภาวะขาดแคลนเป็นครั้งคราวในไตรมาสที่ 4 การลดการผลิตในแอฟริกาและอินโดนีเซียได้ทำลายการไหลเวียนของทองแดงที่ผ่านการกลั่นซึ่งเปราะบางอยู่แล้ว และเบี้ยประกันภัยระดับภูมิภาคมีแนวโน้มที่จะเพิ่มขึ้นต่อไป การเกิดเหตุการณ์นี้ยังเพิ่มความกดดันในการเจรจาสัญญาระยะยาวประจำปี 2026 ซึ่งการพูดคุยระยะยาวในแอฟริกาอาจเริ่มต้นในปลายเดือนกันยายน และการแข่งขันสำหรับการนำเข้าระยะยาวจากญี่ปุ่น เกาหลี และอเมริกาใต้คาดว่าจะเข้มข้นขึ้นในปีนี้ โดยรวมแล้ว ราคากลางสัญญาระยะยาวสำหรับเอเชียในปี 2026 น่าจะสูงกว่าปี 2025

แนวโน้ม: การแข่งขันเชิงกลยุทธ์หลายประการยังไม่ได้รับการแก้ไข แต่ปี 2026 กำลังจะเป็นอีกปีที่มีการจัดสรรทรัพยากรอย่างเข้มงวด การแตกแยกทางการค้าในภูมิภาคเพิ่มความกดดันในการรักษาความปลอดภัยของแหล่งจัดหา และจากการเจรจาสัญญาระยะยาวสิ้นปี คาดว่าเบี้ยประกันภัยที่กำหนดไว้สำหรับปี 2026 จะสูงกว่าปี 2025