[Горячая тема SMM] Отчеты металлургических компаний за третий квартал показывают рост прибыли, значительное улучшение для многих

В третьем квартале внутренние экономические операции были в целом стабильными, с ускоренным обновлением промышленности и развитием новых качественных производительных сил. Новый импульс усилил экономическую устойчивость и жизнеспособность, что привело к стабильному росту спроса на сталь со стороны таких секторов, как высокотехнологичное производство и новые источники энергии. Разница между ценами покупки и продажи немного восстановилась по сравнению с предыдущим кварталом. В отчетный период внутренний индекс цен на сталь вырос на 1,8% по сравнению со вторым кварталом; цены на железную руду немного увеличились, индекс Платтс 62% железной руды вырос на 4,4% по сравнению со вторым кварталом. Цены на коксующийся уголь значительно повысились, цена коксующегося угля Лвлан в Шаньси увеличилась на 17,7% по сравнению со вторым кварталом. Однако следует отметить, что металлургическая отрасль остается в состоянии сильного предложения и слабого спроса, некоторые предприятия все еще сталкиваются с операционным давлением, таким как более вероятное повышение, чем снижение затрат, а также трансформация и обновление.

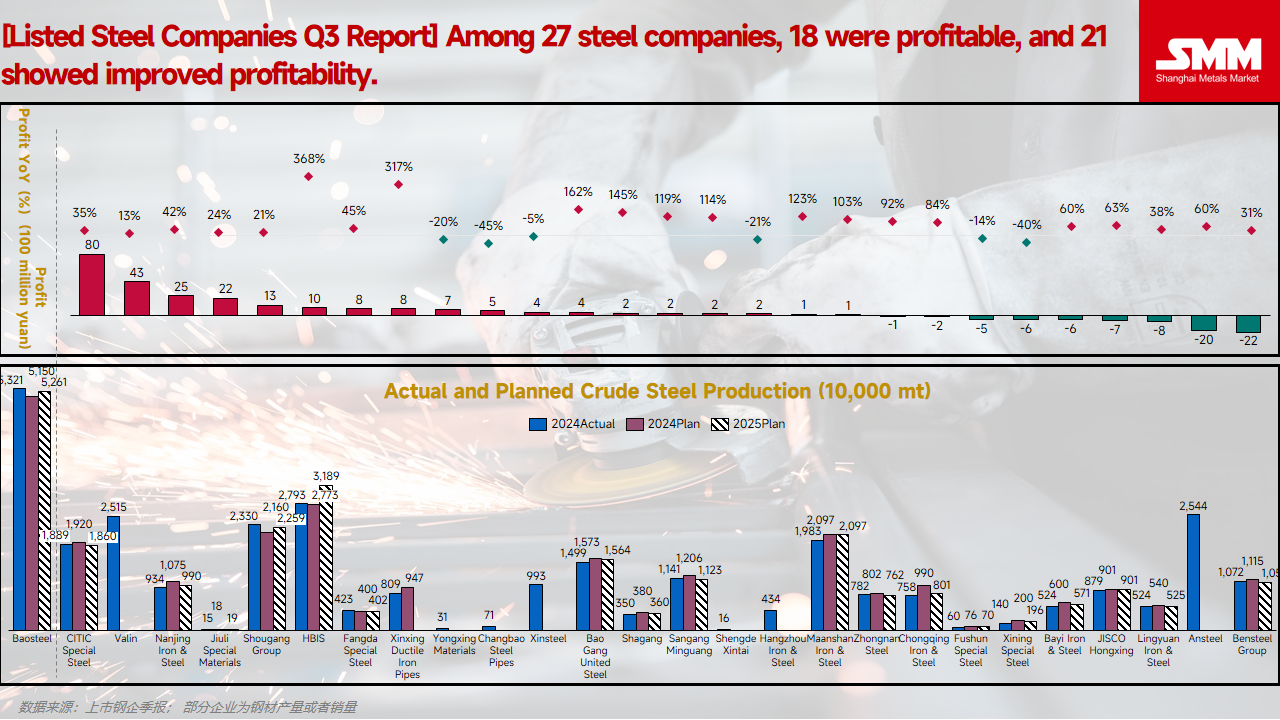

Сводные данные отчетов за третий квартал 2025 года 27 металлургических компаний

На основе опубликованных отчетов о финансовых результатах за третий квартал 2025 года 27 металлургических компаний, прибыльные предприятия составили более половины. По сравнению с полугодовыми отчетами, многие компании показали значительное улучшение прибыли. Конкретно, 21 компания достигла годового роста чистой прибыли, тогда как только 6 компаний столкнулись с падением; 18 компаний сообщили о чистой прибыли в третьем квартале, 9 компаний все еще находятся в убытке.

Среди них, Фандж Спешиал Стил, которая показала быстрый годовой рост чистой прибыли, заявила в своем отчете за третий квартал, что улучшение прибыли было в основном связано с «более значительным снижением стоимости сырья и топлива в отчетный период по сравнению с падением цен на продажу стали, а также оптимизацией ассортимента продукции компании».

Аналогично, Синью Ирон энд Стил, также демонстрирующая высокий рост, отметила, что «компания приняла эффективные меры для улучшения операционной эффективности, активно внедряла меры по снижению затрат и повышению эффективности, что привело к лучшей валовой прибыли продуктов по сравнению с аналогичным периодом прошлого года».

Между тем, убытки Анганьской группы и отделения листового проката Бенганьской группы сократились. В частности, Анганьская группа сообщила об убытках в размере 2,04 миллиарда юаней. Чистые убытки значительно сократились, при этом чистый убыток, относящийся к акционерам-материнской компании, сократился до 2,04 млрд. юаней за первые три квартала, что на 59,87% лучше по сравнению с аналогичным периодом прошлого года, что свидетельствует о заметно повышенной операционной устойчивости. Операционный денежный поток зафиксировал сильный разворот, с чистым притоком в размере 1,968 млрд. юаней за первые три квартала, что на 728,75% больше по сравнению с аналогичным периодом прошлого года, отражая улучшение эффективности сокращения запасов и сбора платежей. Систематическое сокращение затрат достигло заметных результатов, снизив затраты на 90 юаней за тонну, что снизило давление на стороне затрат и поддержало восстановление прибыли.

Сегмент листовых и плитных изделий Bensteel Group сообщил об убытках в размере 2,216 млрд. юаней. Чистая прибыль значительно улучшилась по сравнению с аналогичным периодом прошлого года, при этом убытки сократились более чем на 30%, главным образом благодаря развороту убытков от обесценения активов и оптимизации контроля затрат. Только в третьем квартале убытки сократились на 50,56% по сравнению с аналогичным периодом прошлого года.

Глядя в будущее,

основным движущим фактором улучшения прибыли является эффективный контроль затрат. Соответствующие данные показывают, что операционные затраты отрасли переплавки и прокатки черных металлов с января по сентябрь составили 5445,72 млрд. юаней, что на 6,1% меньше по сравнению с аналогичным периодом прошлого года. Снижение затрат было значительно больше, чем снижение доходов, создав условия для восстановления рентабельности. Для будущего развития сталелитейных предприятий рекомендуется снижать производственные затраты за счет точного управления, с одной стороны, и с другой стороны, увеличивать долю продукции с высокой добавленной стоимостью путем активной корректировки ассортимента продукции, тем самым повышая валовую маржу прибыли. В то же время саморегулирование отрасли и ограничения производства могут снизить конкуренцию по низким ценам, поддержать стабильность цен и расширить маржу прибыли.

Заявление об авторских правах и интеллектуальной собственности:

Данный отчет был самостоятельно создан или составлен компанией SMM Information & Technology Co., Ltd. (далее именуемой «SMM»), и SMM на законных основаниях обладает полными авторскими правами и соответствующими правами на интеллектуальную собственность.

Авторские права, права на товарные знаки, права на доменные имена, права на собственность на коммерческие данные и другие соответствующие права на интеллектуальную собственность всего содержащегося в данном отчете контента (включая, но не ограничиваясь информацией, статьями, данными, диаграммами, изображениями, аудио, видео, логотипами, рекламой, товарными знаками, торговыми названиями, доменными именами, макетами дизайна и т. д.) принадлежат или находятся в распоряжении SMM или ее связанных правообладателей.

Вышеуказанные права строго охраняются соответствующими законами и нормативными актами Китайской Народной Республики, такими как Закон КНР об авторском праве, Закон КНР о товарных знаках и Закон КНР о противодействии недобросовестной конкуренции, а также применимыми международными договорами.

Без предварительного письменного разрешения SMM никакое учреждение или физическое лицо не вправе:

1. Использовать весь или часть данного отчёта в любой форме (включая, но не ограничиваясь, перепечаткой, изменением, продажей, передачей, демонстрацией, переводом, компиляцией, распространением);

2. Раскрывать содержание данного отчёта любым третьим сторонам;

3. Предоставлять лицензию или разрешать любым третьим сторонам использовать содержание данного отчёта;

4. За любое несанкционированное использование SMM будет на законных основаниях привлекать нарушителей к юридической ответственности, требуя от них несения правовых обязательств, включая, но не ограничиваясь, ответственность за нарушение договора, возврат неосновательного обогащения и компенсацию прямых и косвенных экономических потерь.

Заявление об источниках данных:

(За исключением общедоступной информации, другие данные в данном отчёте получены из общедоступных источников (включая, но не ограничиваясь, отраслевые новости, семинары, выставки, корпоративные финансовые отчёты, брокерские отчёты, данные Государственного статистического управления, данные таможенной статистики импорта и экспорта, различные данные, публикуемые крупными ассоциациями и учреждениями и т.д.), рыночного обмена, а также комплексного анализа и разумных выводов, сделанных исследовательской группой на основе внутренних моделей базы данных SMM. Данная информация предоставляется только для справки и не является рекомендацией для принятия решений.)

SMM оставляет за собой право окончательного толкования условий данного заявления и право корректировать и изменять содержание заявления в зависимости от фактических обстоятельств.