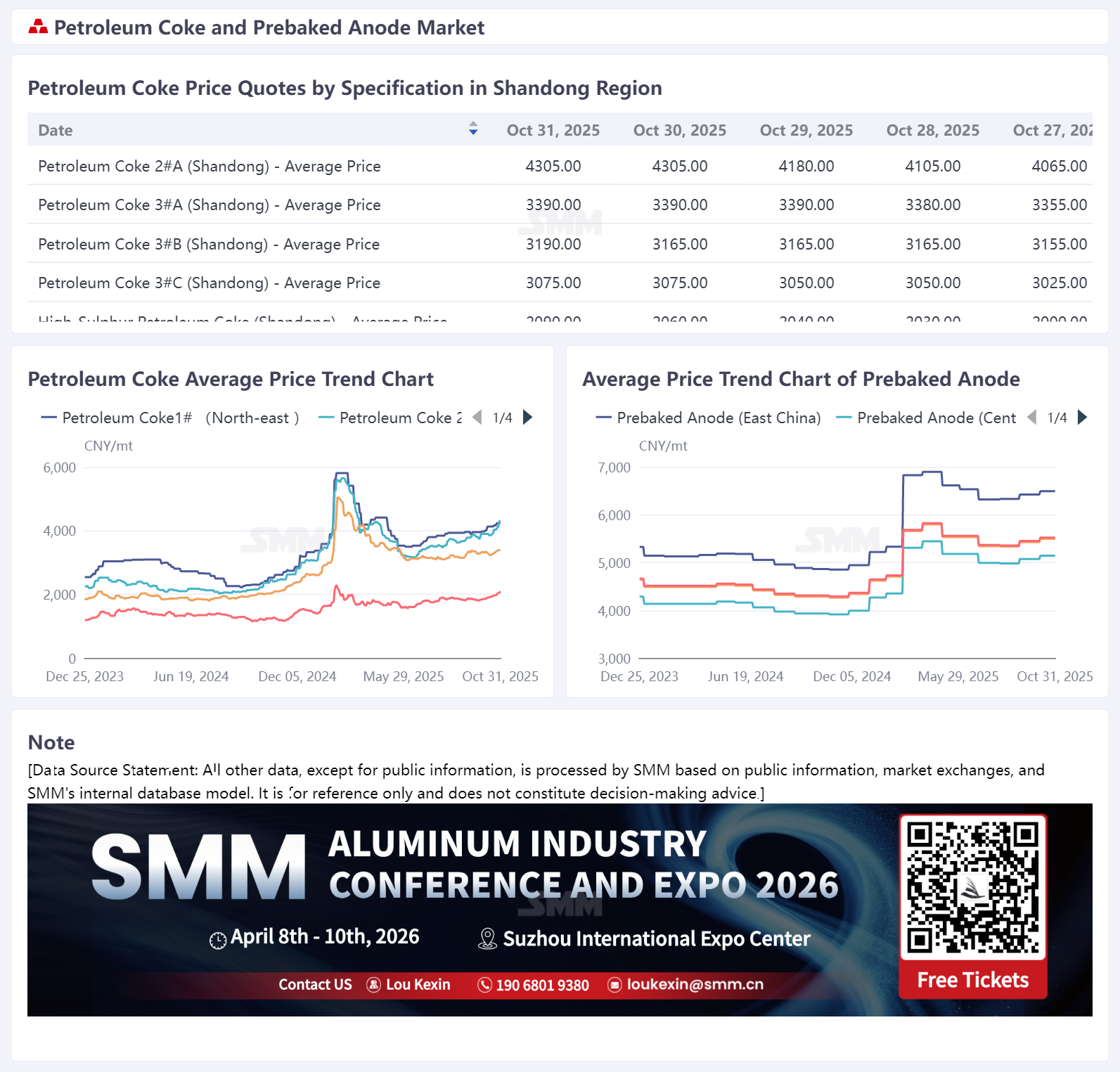

В октябре цены на предварительно обожженные аноды SMM продолжили свой восходящий тренд. Базовая цена закупки для алюминиевого завода в Шандоне в октябре 2025 года составила 4 902 юаня/т, что на 1,45% больше по сравнению с предыдущим месяцем. По данным SMM, цены на экспортные заказы предварительно обожженных анодов в основном выросли в октябре, при этом корректировки сосредоточились в диапазоне 10–20 долларов США/т. На данный момент цены на аноды SMM в Восточном Китае закрылись на уровне 4 902–8 087 юаней/т.

На рынке сырья нефтяной кокс и смола пиролиза показали разнонаправленные тенденции. На рынке нефтяного кокса низкосернистый нефтяной кокс показал особенно хорошие результаты: под воздействием активных закупок со стороны рынка анодных материалов отгрузки с нефтеперерабатывающих заводов оставались в целом стабильными; что еще более важно, производство нефтяного кокса на некоторых нефтеперерабатывающих заводах в Северо-Восточном Китае сократилось, что привело к ожиданиям на рынке ужесточения поставок. Благодаря сочетанию нескольких положительных факторов цены на низкосернистый нефтяной кокс продолжили расти. По статистике SMM, на данный момент средняя цена низкосернистого нефтяного кокса в Северо-Восточном Китае составляла около 4 204 юаней/т, что на 3,62% больше по сравнению с 30 сентября, при этом ожидается дальнейшее повышение в начале ноября. Из-за высокого спроса со стороны предприятий, использующих углерод для производства алюминия и анодных материалов, поддержка со стороны спроса оставалась стабильной. Крупные нефтеперерабатывающие заводы несколько раз повышали цены на нефтяной кокс, а цены на местных нефтеперерабатывающих заводах также укрепились. Данные показывают, что на данный момент средняя цена нефтяного кокса от местных нефтеперерабатывающих заводов по данным SMM составляла 2 918 юаней/т, что примерно на 14,22% больше по сравнению с 30 сентября. На рынке смолы пиролиза цены на сырье — угольную смолу — снизились в течение месяца, что привело к ослаблению поддержки со стороны затрат, и цены на смолу пиролиза в основном снизились. По данным SMM, на данный момент средняя цена смолы пиролиза составляла 3 747 юаней/т, что на 3,60% меньше по сравнению с 30 сентября. В целом резкое повышение цен на нефтяной кокс обеспечило твердую поддержку затратам на предварительно обожженные аноды.

С точки зрения предложения предприятия по производству предварительно обожженных анодов в этом месяце показали смешанную динамику увеличения и сокращения производства. Новые проекты в Юньнане, Гуанси, Внутренней Монголии, Хунани и других регионах недавно начали работу один за другим, что принесло явное увеличение предложения на рынок. В то же время несколько предприятий в Хэнани столкнулись с ограничениями производства из-за мер по охране окружающей среды, у отдельных предприятий в Северо-Западном Китае производство сократилось из-за экологических факторов, а некоторые предприятия в других регионах сократили производство из-за проблем с оборудованием или технического обслуживания. В целом выпуск продукции от новых проектов обеспечил основную поддержку, и внутреннее предложение предварительно обожженных анодов увеличилось по сравнению с предыдущим периодом.

Спрос: внутренняя производственная мощность алюминия остается высокой. В ноябре 2025 года ожидается, что зимние экологические ограничения повлияют на уровень работы отдельных предприятий. Однако, учитывая, что производство алюминия не может сразу снизиться до нуля после остановки электролизеров, изменения в производстве будут относительно небольшими. Внутренний спрос на предварительно обожженные аноды остается благоприятным. Что касается экспортных заказов, согласно данным по экспорту предварительно обожженных анодов за сентябрь 2025 года, экспорт Китая составил 206,3 тысячи тонн, увеличившись на 11,90% в годовом исчислении, но снизившись на 1,06% по сравнению с предыдущим месяцем, что указывает на относительно небольшие колебания. Общий объем экспорта предварительно обожженных анодов за 2025 год составил 1,6445 миллиона тонн, увеличившись на 4,10% в годовом исчислении. В частности, заказы, отправленные в Канаду, ОАЭ, Индонезию и Германию, показали значительный рост, превышающий 10 тысяч тонн каждый, всего более 57,6 тысяч тонн. Наоборот, заказы в Малайзию, Испанию, Исландию и Саудовскую Аравию значительно снизились, с уменьшением более чем на 9 тысяч тонн каждый, всего около 48,1 тысяч тонн. По ценам, экспортные цены на предварительно обожженные аноды выросли в сентябре, средняя экспортная цена увеличилась на 19,40% в годовом исчислении. Поддерживаемые растущими внутренними затратами на сырье, экспортные цены на предварительно обожженные аноды продолжили расти в октябре. В целом, текущие экспортные заказы на предварительно обожженные аноды демонстрируют достаточную устойчивость, и тренд роста цен остается стабильным.

Краткий комментарий: на данный момент одна алюминиевая компания в Шаньдуне объявила базовую цену тендера на предварительно обожженные аноды на ноябрь 2025 года, которая выросла на 222 юаня/тонна по сравнению с предыдущим месяцем. Одновременно крупная внутренняя компания по продаже предварительно обожженных анодов повысила свою цену продажи на 251 юань/тонна по сравнению с предыдущим месяцем. Согласно данным SMM, по состоянию на 31 октября, комплексная стоимость предварительно обожженных анодов в Китае увеличилась до 5,125 юаней/тонна, что на 3,31% выше, чем 30 сентября. Текущий рынок сырья работает хорошо, обеспечивая некоторую поддержку для цен на предварительно обожженные аноды. Особенно для нефтяного кокса, спрос со стороны потребителей остается благоприятным, покупательский энтузиазм в углеродной промышленности умеренный, и спрос на нефтяной кокс со стороны рынка анодных материалов сохраняется. Учитывая различные факторы, ожидается, что центральная цена на нефтяной кокс в ноябре будет расти. На этом фоне, цены на предварительно обожженные аноды, напрямую поддерживаемые растущими затратами на сырье, продолжат свой восходящий тренд.