Новости SMM от 11 октября:

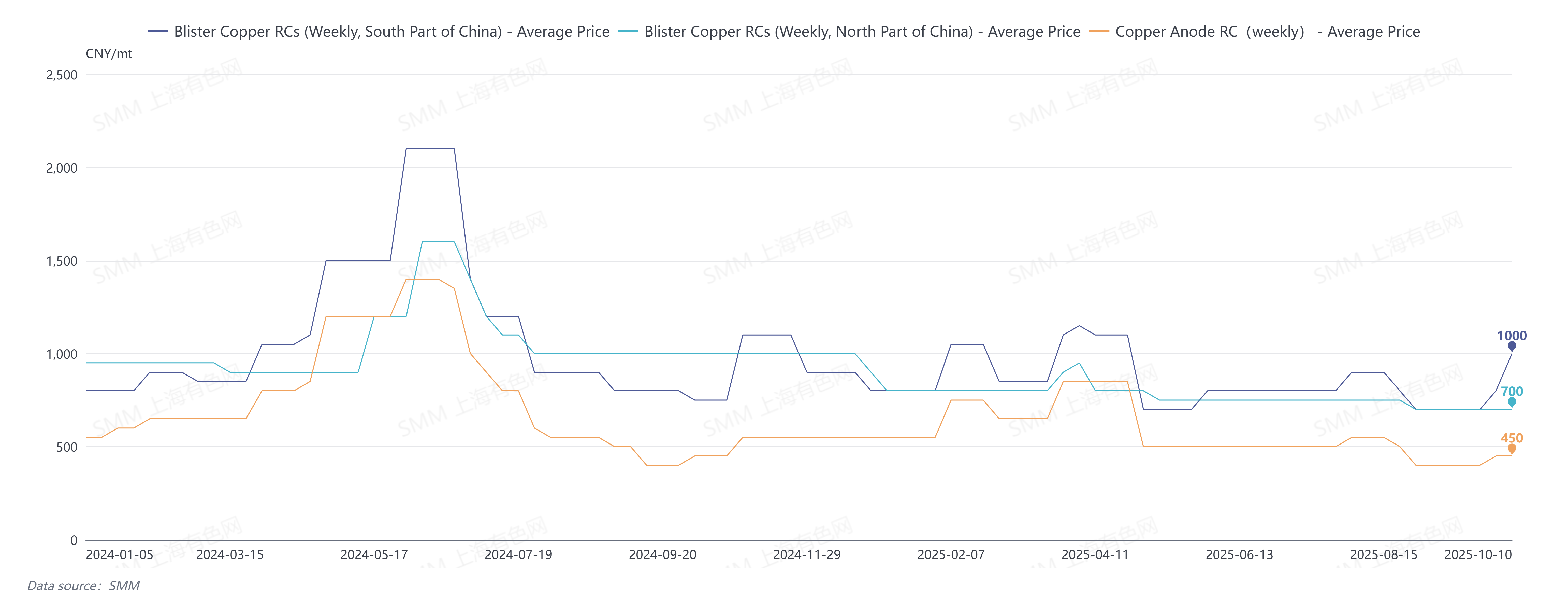

В сентябре 2025 года, по данным SMM, цены на RC-концентраты медного штейна в южном Китае составляли 600-800 юаней/тонну, в среднем 700 юаней/тонну, что на 150 юаней/тонну ниже, чем в предыдущем месяце; цены на RC-концентраты медного штейна в северном Китае составляли 600-800 юаней/тонну, в среднем 700 юаней/тонну, что на 50 юаней/тонну ниже, чем в предыдущем месяце; цены на импортные RC-концентраты медного штейна CIF Китай составляли 80-90 долларов/тонну, в среднем 85 долларов/тонну, что на 10 долларов/тонну ниже, чем в предыдущем месяце.

Основное противоречие на рынке медного штейна в Китае в сентябре заключалось в «сокращении предложения и росте спроса». В условиях несоответствия спроса и предложения общий рынок стал более напряженным, что в конечном итоге привело к снижению цен на RC-концентраты медного штейна как внутри страны, так и за рубежом.

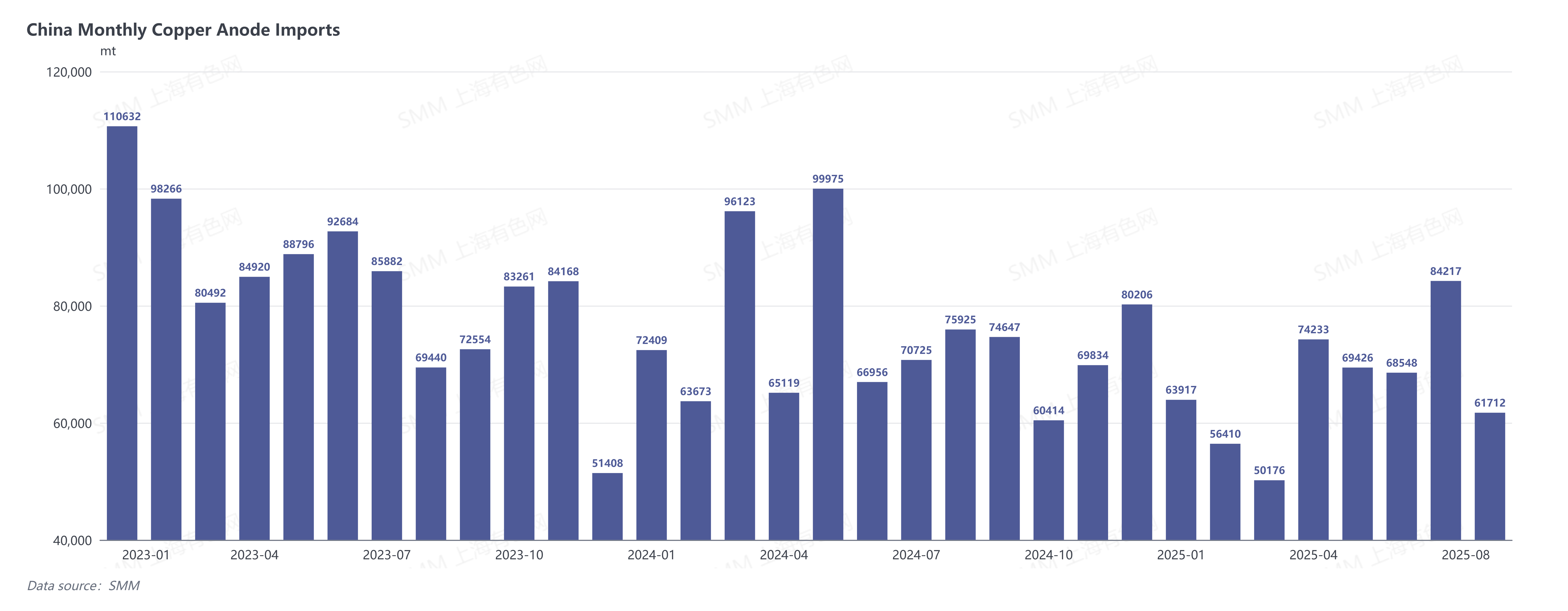

С точки зрения предложения, неопределенность, связанная с политикой стандартизации вторичной меди, стала ключевым ограничением для рыночного предложения. Медеплавильные заводы в ключевых регионах, таких как провинции Цзянси и Аньхой, чтобы избежать политических рисков, предпочли покупать только вторичное сырье с налоговыми счетами-фактурами. Некоторые предприятия, столкнувшись с неясными затратами на сырье и ожиданиями политики, даже выбрали приостановку производства и наблюдение. Это привело к значительному сокращению предложения медного штейна и анодных пластин, полученных из лома. В то же время, импорт анодной меди (код ТН ВЭД: 74020000) в Китай в августе 2025 года составил 61,7 тысячи тонн, что на 26,72% меньше, чем в предыдущем месяце, и на 18,72% меньше, чем в прошлом году; накопленный импорт с января по август 2025 года составил 528,6 тысяч тонн, что на 13,47% меньше, чем в прошлом году. В целом, предложение показывало тенденцию к сокращению.

С точки зрения спроса, с сентября по ноябрь в Китае начинается период концентрированных ремонтных работ на медеплавильных заводах. Чтобы минимизировать влияние на производство катодной меди, увеличился спрос на запасы анодной меди.

С наступлением октября, рынок ожидает улучшения, но полное изменение ожидаемого дефицита будет сложно.

10 октября, по данным SMM, недельные цены на RC-концентраты медного штейна в южном Китае составили 800-1,200 юаней/тонну, в среднем 1,000 юаней/тонну, что на 200 юаней/тонну выше, чем неделей ранее; недельные цены на RC-концентраты медного штейна в северном Китае составили 600-800 юаней/тонну, в среднем 700 юаней/тонну, без изменений; недельные цены на импортные RC-концентраты медного штейна CIF Китай составили 90-100 долларов/тонну, в среднем 95 долларов/тонну, без изменений; цены на переработку анодной меди составили 350-450 юаней/тонну, в среднем 450 юаней/тонну, без изменений; коэффициенты на импортные слитки медного лома CIF Китай составили 96,7-98,3%, что на 0,3% ниже, чем неделей ранее.

Улучшение предложения в октябре было обусловлено, главным образом, резким ростом цен на медь во время праздников по случаю Дня Китая. Это стимулировало поставщиков вторичного сырья из меди к распродаже запасов, что восстановило предложение этих материалов и позволило некоторым производителям медных анодов закрыть пробелы в сырье, обеспечивая стабильное производство в октябре. Помимо этого, конкретная реализация политик, влияющих на сектор вторичной меди, останется ключевым фактором, определяющим будущие изменения в предложении медных анодов.

Спрос: несколько накладывающихся факторов сохранят высокий спрос на медные аноды: во-первых, постоянный дефицит концентратов меди поддерживает давление на TC, побуждая заводы, движимые соображениями стоимости и сырья, увеличивать спрос на замену медных анодов; во-вторых, многие заводы будут находиться на этапе технического обслуживания черновой меди с октября по ноябрь, и чтобы компенсировать возможное снижение производства катодной меди, рынок будет предпочитать покупку анодных пластин вместо черновой меди.

Объединяя изменения как на стороне предложения, так и на стороне спроса, маргинальное восстановление предложения черновой меди и медных анодов в октябре может смягчить некоторые напряжения, однако жесткая поддержка со стороны спроса сохраняется. Общий баланс предложения и спроса, вероятно, не изменится фундаментально; ожидается, что только RC черновой меди в Китае возрастут, причем рост будет ограниченным.