На этой неделе рынок магния характеризовался слабым равновесием спроса и предложения, цены сначала снизились, а затем восстановились, однако колебания остались ограниченными. Настроения на рынке были осторожными, и ожидается, что в краткосрочной перспективе цены продолжат колебаться в узком диапазоне.

На этой неделе рынок магния характеризовался слабым равновесием спроса и предложения, цены сначала снизились, а затем восстановились, однако колебания остались ограниченными. Настроения на рынке были осторожными, и ожидается, что в краткосрочной перспективе цены продолжат колебаться в узком диапазоне.

Доломит:

На этой неделе цены на доломит в целом остались стабильными. Уровень запасов в основном производственном регионе — Утай — был достаточным, а производители в других регионах эффективно закрывали местные пробелы в спросе с помощью гибких стратегий пополнения запасов. Предложение оставалось стабильным, и в связи с падением транспортных издержек до многолетних минимумов стоимость доставки доломита несколько снизилась, что еще больше облегчило давление на закупки. Учитывая сбалансированную ситуацию спроса и предложения без значительных противоречий, ожидается, что цены на доломит в ближайшей перспективе останутся стабильными.

Магниевый слиток:

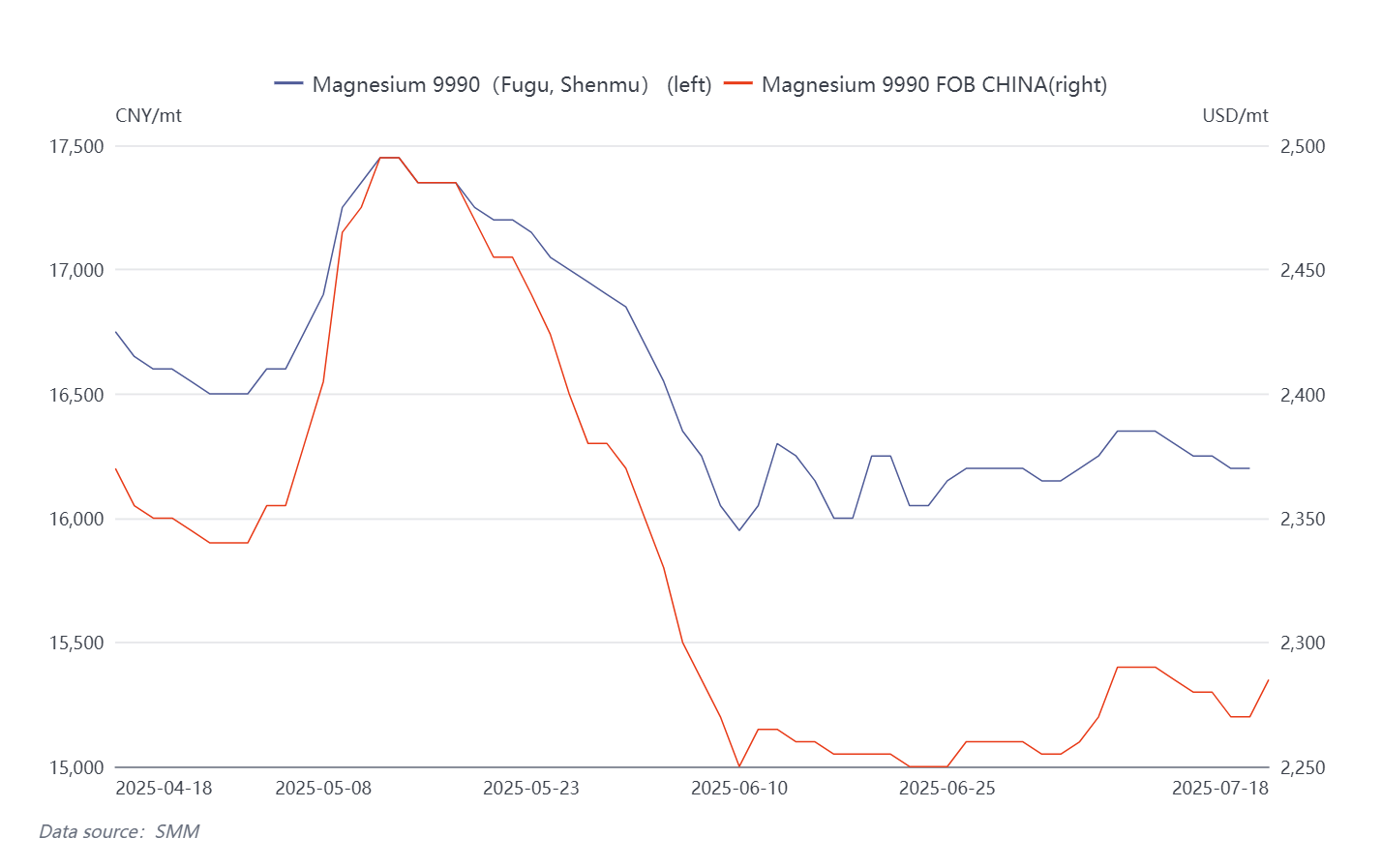

По состоянию на момент подготовки настоящего отчета основная цена сделки по 90%-му магниевому слитку в ключевых производственных регионах составляла 16 300 юаней/тонну, а предложения по условиям FOB — 2 285 долларов США/тонну. На рынке магниевых слитков на этой неделе наблюдалась тенденция к снижению и росту, сохраняя консолидирующую модель. Цены начали неделю на стабильном уровне 16 200—16 300 юаней/тонну, снизились на 50 юаней/тонну в середине недели из-за колебаний спроса и незначительно восстановились к концу недели. С точки зрения предложения производство постепенно возобновилось в ключевых регионах, увеличив предложение на рынке, однако запасы у производителей оставались низкими, что укрепило их твердую позицию по ценообразованию. Спрос оставался относительно стабильным, при этом отечественные покупатели поддерживали только своевременные закупки, а торговая активность в середине недели возросла. Экспортеры также активно закупались для поставок, что обеспечило некоторую поддержку. На международном уровне основные цены сделок сохранялись на уровне 2 250—2 280 долларов США/тонну, при этом европейские трейдеры в основном находились в стороне, в то время как японские и корейские покупатели увеличили закупки, что привело к заметному росту подписанных контрактов. В целом рынок остается в состоянии низкого равновесия спроса и предложения. Хотя спрос сезонно ослаб, нижняя ценовая поддержка остается прочной.

Магниевый сплав:

По состоянию на момент подготовки настоящего отчета цены на магниевый сплав составляли 17 900—18 000 юаней/тонну, а предложения по условиям FOB — 2 515 долларов США/тонну. На этой неделе цены на магниевый сплав следовали за нисходящей тенденцией сырого магниевого слитка, отражая слабое равновесие спроса и предложения. С точки зрения предложения некоторые производители сократили объемы производства, перейдя на стратегию производства по заказу и снизив уровень загрузки производственных мощностей. Спрос оставался вялым из-за затишья в заказах из-за рубежа и традиционного низкого сезона для внутреннего литья под давлением. Рыночные сделки в основном были обусловлены необходимыми покупками. Ввиду четкого противостояния между участниками рынка на верхнем и нижнем звене цепочки поставок ожидается, что цены на магниевые сплавы в краткосрочной перспективе будут колебаться в узком диапазоне.

Магниевая пыль:

По состоянию на момент подготовки настоящего отчета цена на магниевую пыль составляла 17 550 юаней/тонну, а предложения по условиям FOB — 2 430 долларов США/тонну. На этой неделе цены на магниевую пыль снизились вследствие падения стоимости сырья. Предложение оставалось стабильным, производители поддерживали стабильный объем производства и низкий уровень запасов. Покупатели на нижнем звене цепочки поставок продолжали проявлять осторожность, в основном совершая покупки в соответствии с текущими потребностями, что привело к снижению торговой активности. После концентрированных закупок на прошлой неделе торговый импульс на этой неделе заметно ослаб, и производители магниевой пыли вернулись к модели закупок по заказам. Как участники рынка на верхнем, так и на нижнем звене цепочки поставок заняли выжидательную позицию, и в ближайшей перспективе ожидается сохранение слабого равновесия на рынке.