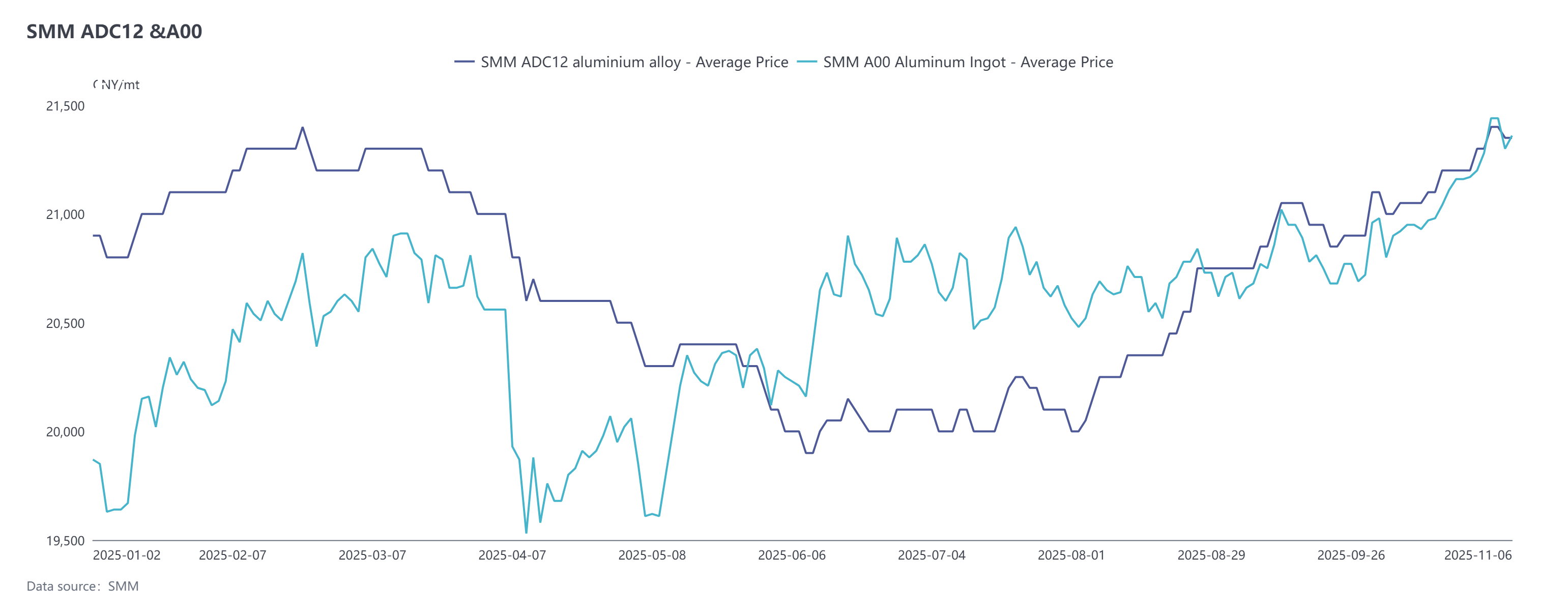

Revisando as tendências de preços de novembro: No lado dos futuros, após uma abertura com gap alta no início de outubro, os preços oscilaram em um intervalo lateral entre 20,250 e 20,760 yuans/tonelada, atingiram um fundo de 20,365 yuans/tonelada antes de se estabilizarem e depois se recuperaram com o suporte das médias móveis。 De meados de outubro até o final do mês, os compradores dominaram, impulsionando os preços para cima em um padrão escalonado, ultrapassando 20,900 yuans/tonelada em 31 de outubro e fechando finalmente em 20,805 yuans/tonelada。 No início de novembro, os preços futuros chegaram a superar a barreira psicológica de 21,000 yuans/tonelada, mas não conseguiram se manter firmemente, recuando subsequentemente para cerca de 20,800 yuans/tonelada。

No mercado à vista, os preços do ADC12 mantiveram-se firmes em outubro, mas o prêmio sobre o A00 continuou a estreitar e se transformou em um desconto no início de novembro。 Até 6 de novembro, o preço do ADC12 da SMM subiu 250 yuans/tonelada desde o início de outubro, para 21,350 yuans/tonelada, com o preço médio de outubro registrando alta de 1,2% em relação ao mês anterior。 A força do mercado foi impulsionada principalmente pelo baixo estoque nas fábricas e pelo suporte dos custos。

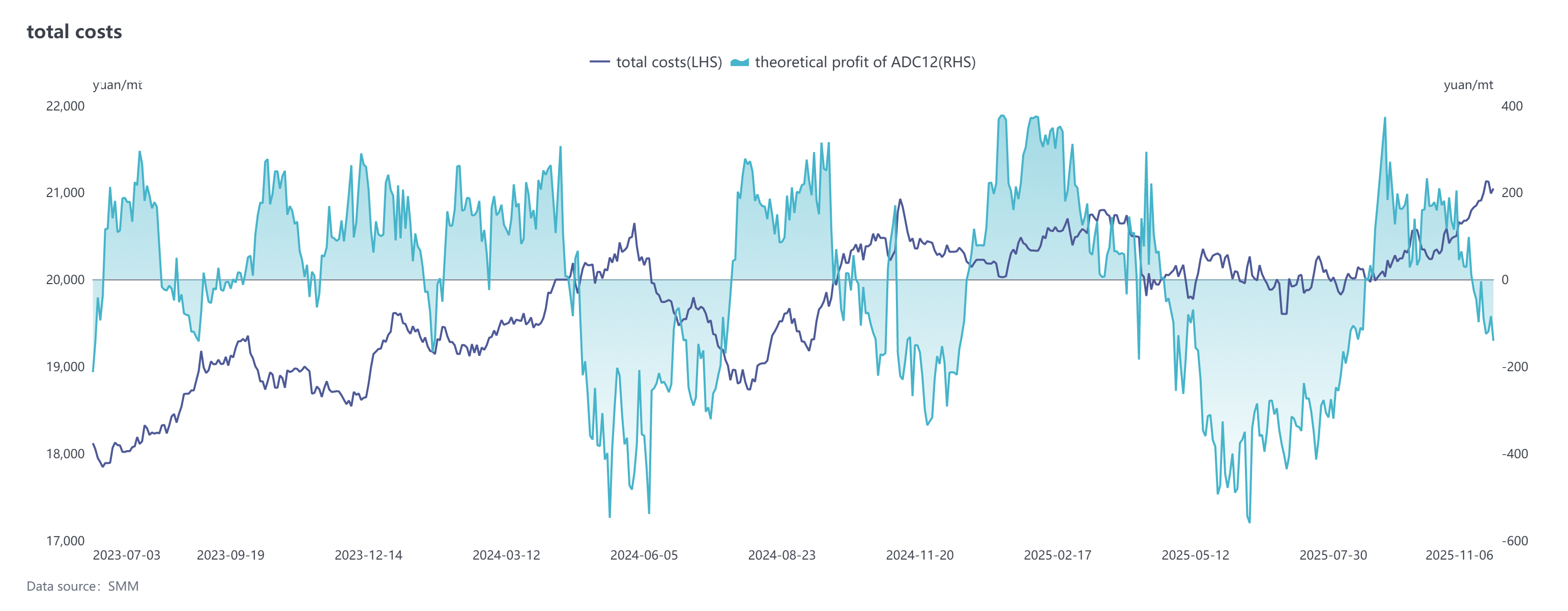

De acordo com os dados mais recentes da SMM, o custo teórico total da indústria do ADC12 atingiu 20,680 yuans/tonelada em outubro, continuando sua tendência de alta mensal。 Especificamente:

A sucata de alumínio liderou os ganhos significativamente: Devido à oferta persistentemente apertada de sucata de alumínio, os comerciantes mantiveram forte sentimento de alta, elevando o custo por tonelada de sucata de alumínio em 304 yuans na comparação mensal, tornando-se o principal motor desta rodada de aumentos de custos。

Os preços dos materiais auxiliares subiram em conjunto: Os preços do cobre continuaram a atingir máximas recordes, juntamente com um aumento no preço médio do silício, exercendo pressão abrangente sobre os custos das matérias-primas para as fábricas de alumínio secundário。 Notavelmente, os produtos de liga de alumínio com maior teor de cobre, como o A380, começaram a aumentar as taxas de processamento, com o prêmio atual sobre o ADC12 expandindo para 1,100-1,400 yuans/tonelada。

Efeitos de repasse de custos emergiram: O aumento abrangente nos preços das matérias-primas levou a um aumento significativo nos custos gerais de produção das empresas, fornecendo um forte suporte de custo para as cotações de lingotes de liga。 No entanto, devido ao ritmo acelerado do crescimento dos custos, as margens de lucro teóricas da indústria foram um pouco comprimidas。

Tendência de Lucros e Perdas Teóricas do ADC12 Nacional:

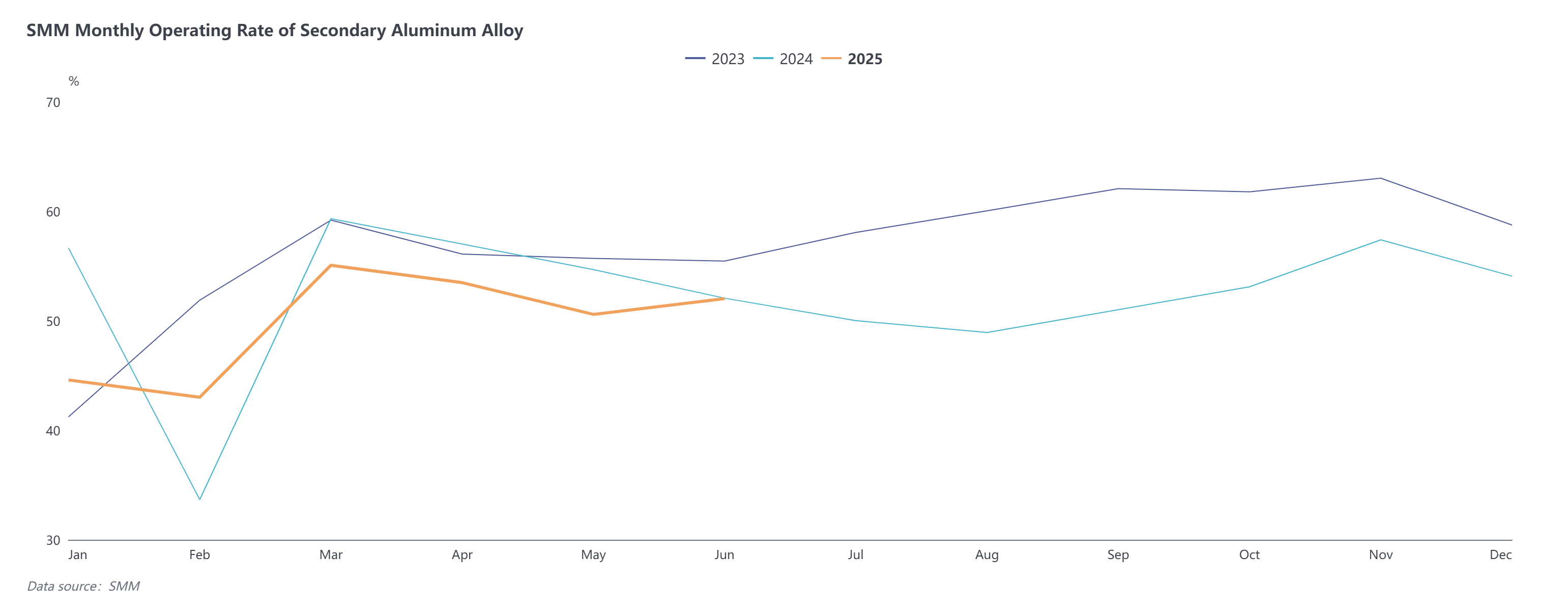

No lado da oferta, a taxa de utilização da capacidade da indústria de ligas de alumínio secundário caiu 1,7 pontos percentuais em relação ao mês anterior para 55,84% em outubro, mas subiu 2,73 pontos percentuais na comparação anual。A performance da taxa de operação divergiu em outubro, com algumas empresas, principalmente as grandes fábricas, mantendo altos níveis operacionais, produção basicamente estável ou ligeiramente crescente; as operações gerais estavam sob pressão devido a restrições, incluindo principalmente: ① paradas durante o feriado do Dia Nacional; ② oferta restrita de matérias-primas combinada com dificuldades de reabastecimento, levando a limitações de produção para as empresas; ③ altos preços das matérias-primas comprimindo lucros, forçando cortes de produção devido a pressões de custos; ④ cortes ou paralisações contínuas de produção em Henan, Jiangxi e outras regiões devido à incerteza política; ⑤ controles relacionados à proteção ambiental implementados no final do mês em Hebei e outras áreas, causando limitações localizadas de produção. Entrando em novembro, à medida que o impacto do feriado diminui e a demanda de final de ano para o cumprimento de metas anuais é liberada no mercado de uso final, espera-se que as fábricas de alumínio secundário recebam suporte faseado para pedidos e taxas de operação. No entanto, o setor ainda enfrenta múltiplos desafios: por um lado, déficits na oferta de matérias-primas, restrições de produção motivadas pela proteção ambiental regional e a incerteza política continuam a dificultar a liberação de capacidade; por outro lado, os rápidos aumentos de preço do alumínio em novembro levaram a um declínio significativo na disposição de compra a jusante, com impulso insuficiente para perseguir preços em alta, resultando em uma contração nos pedidos de alumínio secundário e limitando ainda mais o espaço de alta para a taxa de operação. No geral, espera-se que a taxa de operação do setor em novembro mostre uma ligeira melhora em relação ao mês anterior, mas permaneça fraca em relação ao ano anterior.

Em novembro, a oferta apertada de sucata de alumínio persistiu, aliada aos preços de materiais auxiliares como o cobre flutuando em patamares elevados. Com suporte de custos, os preços do ADC12 ainda possuem momentum de alta de curto prazo. Na frente de demanda, embora apoiada pela resiliência do consumo de uso final em setores como o automotivo, a rápida alta dos preços do alumínio no início do mês desencadeou o medo de preços elevados entre as empresas a jusante, levando a um declínio na atividade de negociação no mercado. Atualmente, o alto estoque social está exercendo pressão sobre os preços, e há necessidade de cautela em relação aos riscos de correção periódica. No geral, espera-se que os preços do ADC12 se mantenham firmes em novembro, com a faixa projetada se deslocando para cima para 21.200-21.600 yuans/tonelada. Fatores-chave a monitorar incluem a extensão da melhoria na oferta de sucata de alumínio, os efeitos de implementação das políticas e as mudanças no ritmo de procurement das empresas a jusante.

Em novembro, a oferta apertada de sucata de alumínio persistiu, aliada aos preços de materiais auxiliares como o cobre flutuando em patamares elevados. Com suporte de custos, os preços do ADC12 ainda possuem momentum de alta de curto prazo. Na frente de demanda, embora apoiada pela resiliência do consumo de uso final em setores como o automotivo, a rápida alta dos preços do alumínio no início do mês desencadeou o medo de preços elevados entre as empresas a jusante, levando a um declínio na atividade de negociação no mercado. Atualmente, o alto estoque social está exercendo pressão sobre os preços, e há necessidade de cautela em relação aos riscos de correção periódica. No geral, espera-se que os preços do ADC12 se mantenham firmes em novembro, com a faixa projetada se deslocando para cima para 21.200-21.600 yuans/tonelada. Fatores-chave a monitorar incluem a extensão da melhoria na oferta de sucata de alumínio, os efeitos de implementação das políticas e as mudanças no ritmo de procurement das empresas a jusante.