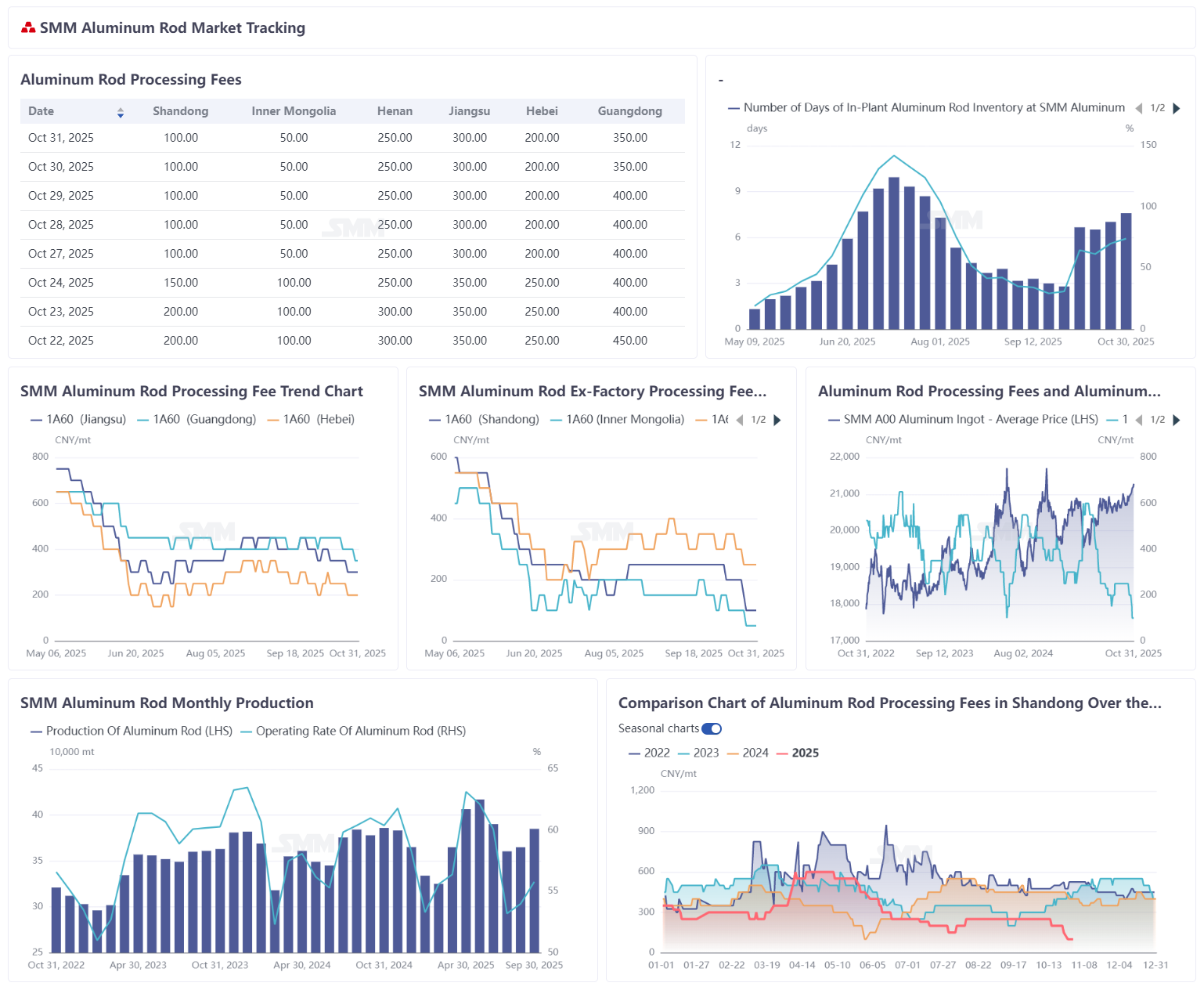

De acordo com estatísticas da SMM, até 31 de outubro de 2025, os dias de estoque domésticos nas fábricas de barra de alumínio foram de 7,6 dias, um aumento de 0,57 dia em relação à semana anterior. O estoque de barras de alumínio continuou a mostrar uma tendência de acumulação, e a situação de excesso de oferta no mercado não apresentou melhora significativa. Em termos de proporção de estoque, a taxa de estoque em fábrica doméstica para as plantas de barra de alumínio registrou 74,12%, alta de 4,04% em relação à semana anterior, e a pressão do acúmulo de inventário permaneceu sem alívio.

Impulsionado pelo sentimento macro, os preços do alumínio na SHFE atingiram uma nova máxima do ano esta semana e mantiveram uma tendência de flutuação em patamares elevados, suprimindo continuamente as taxas de processamento de barras de alumínio. Enquanto isso, a persistente acumulação de estoques de barras de alumínio e uma oferta de mercado relativamente frouxa mantiveram as taxas de processamento oscilando em níveis baixos sob dupla pressão, dificultando sua alta. Até 31 de outubro de 2025, por região, as taxas de processamento de barras de alumínio em Jiangsu foram cotadas a 250-350 yuans/tonelada, em Hebei a 150-250 yuans/tonelada e no Sul da China a 300-400 yuans/tonelada. Analisando as taxas de processamento de barras de alumínio por região, Shandong ofereceu 50-150 yuans/tonelada, Mongólia Interior ofereceu 0-100 yuans/tonelada e Henan ofereceu 200-300 yuans/tonelada. Além do impacto dos preços altos e do estoque amplo, a fraca demanda final também foi um fator chave para o desempenho fraco do mercado de barras de alumínio. O entusiasmo operacional a jusante foi severamente limitado, com as compras majoritariamente focadas em pressionar os preços para baixo. Somado à demanda fragmentada, as retiradas de barras de alumínio dos armazéns foram muito desafiadoras. Em algumas regiões, os preços de retirada própria chegaram a apresentar "taxas de processamento negativas" para promover transações, o que, sem dúvida, piorou a situação para as empresas de barras de alumínio.

Esta semana, a taxa de operação semanal da indústria de fios e cabos de alumínio caiu 1 ponto percentual em relação à semana anterior, para 63,4%. Afetada pelas restrições de produção devido a questões ambientais em Henan, as taxas de operação das fábricas diminuíram até o final de outubro. Adicionalmente, o volume total de entregas do setor contraiu-se, e o feedback dos setores de demanda final, como rede elétrica e energia fotovoltaica, foi pessimista, agravado pelos preços persistentemente altos do alumínio, que desanimaram o entusiasmo dos fabricantes pela produção de produtos acabados. Do ponto de vista da operação empresarial, a utilização da capacidade manteve-se basicamente estável, mas as entregas contraíram-se. Em termos de pedidos industriais, embora os pedidos de licitações da State Grid tenham mostrado continuidade, o ritmo mais lento de retirada de mercadorias pelos usuários finais limitou o cumprimento dos pedidos。 Perspectivando a próxima semana, devido a fatores como pressão de embarque, pressão de altos preços do alumínio e fraca retirada pelos usuários finais—que dificilmente melhorarão a curto prazo—a taxa de operação deverá manter uma tendência de flutuação estreita e limitada。 É necessária atenção contínua às tendências de preços e à conexão com pedidos dispersos de usuários finais, bem como ao cronograma de levantamento das restrições de produção motivadas por proteção ambiental em Henan。 Resumo SMM: O mercado doméstico de barras de alumínio está atualmente a enfrentar uma oferta excessiva significativa, com alto stock, baixos preços e fraca procura—estes "três grandes desafios"; continuam a comprimir as margens de lucro dos produtores de barras de alumínio。 Na procura, os usuários a jusante são afectados pelos preços do alumínio a flutuarem em máximos, o que dificulta a transmissão da pressão de custos; espera-se que a melhoria a curto prazo seja fraca。 Se os preços do alumínio continuarem a pairar em máximos, a pressão de liquidez das empresas tornarse-á gradualmente mais proeminente, forçando ainda mais as fábricas de barras de alumínio a reduzir proactivamente a capacidade。 Nesse caso, cortes de produção faseados dentro da indústria estariam dentro das expectativas。 A SMM espera que as taxas de processamento de barras de alumínio permaneçam sob pressão a curto prazo, sem sinais claros de melhoria por agora。