Análise dos Mercados Globais de Sucata de Alumínio da SMM (3): Reciclando a Região: O Comércio de Sucata de Alumínio da ASEAN numa Economia Global em Mudança

Ligando Oceanos: O Papel Fundamental da ASEAN no Comércio Global de Sucata de Alumínio

O Sudeste Asiático (SEA), representado pela Associação das Nações do Sudeste Asiático (ASEAN), serve como uma ponte comercial crítica ligando os mercados ocidentais e orientais através dos Oceanos Índico e Pacífico. Entre as muitas commodities que fluem pela região, o alumínio destaca‐se como uma das mais significativas, com vários países da ASEAN a desempenharem papéis‐chave no comércio, reciclagem e processamento.

A Tailândia, a Malásia e o Vietname têm sido há muito tempo actores integrais no mercado de sucata de alumínio, cada um aproveitando vantagens únicas em logística, capacidade industrial ou ambientes regulatórios. Nos últimos anos, a escassez global de alumínio primário e a crescente ênfase na manufactura de baixo carbono elevaram a sucata de alumínio como uma alternativa viável, ambientalmente amigável e custo‐eficaz. Produzir alumínio reciclado poupa mais de 95% de energia e emissões de carbono em comparação com o alumínio primário, tornando‐o essencial para atingir tanto metas de sustentabilidade como objetivos económicos.

Embora os países da ASEAN partilhem o interesse por estes benefícios, as suas abordagens diferem significativamente. Alguns estados acolheram o comércio de sucata de alumínio como uma oportunidade industrial, enquanto outros apertaram as restrições para evitar se tornarem "aterros" de resíduos estrangeiros. Com a procura global por materiais de baixo carbono a aumentar e a produção de alumínio primário a permanecer altamente intensiva em carbono, a diversidade política da ASEAN moldará profundamente o seu caminho colectivo futuro.

Correntes Cruzadas de Comércio: Mapeando os Fluxos de Sucata de Alumínio da ASEAN

Em 2024, a ASEAN importou 13,3 milhões de toneladas e exportou 7,1 milhões de toneladas de sucata de alumínio (HS 7602.00).

- A Tailândia dominou as importações regionais com 7,9 milhões de toneladas (59%), seguida pela Malásia (2,9 milhões de toneladas, 22%), e ambos o Vietname e a Indonésia (1,2 milhões de toneladas cada, 9%). Juntos, estes quatro representaram 99% do total das importações de sucata de alumínio da ASEAN.

- Os Estados Unidos foram o maior exportador para a ASEAN, enviando 53,11 milhões de toneladas (40% das importações da ASEAN). O Camboja ficou em segundo lugar, com 99% das suas exportações de sucata enviadas para a Tailândia, enquanto a Austrália, o Canadá e o Japão exportaram cada um 5,5 a 6 milhões de toneladas para a região.

Em termos de exportação, a Tailândia liderou novamente com 5 milhões de toneladas (70,5% do total da ASEAN). Singapura e as Filipinas seguiram‐se com 7 milhões e 6 milhões de toneladas, respectivamente, representando em conjunto 18,5% do total das exportações. O Camboja e o Vietname exportaram cada um menos de 3 milhões de toneladas em 2024. Os dados de exportação da Malásia, no entanto, variam significativamente dependendo da base de dados utilizada, existindo discrepâncias de vários milhões de toneladas entre as exportações reportadas e os registos de importação dos parceiros.

A ASEAN comercializa principalmente graus de sucata de alumínio como Tense, Talon e Taint/Tabor, enquanto as UBCs (Latas de Bebidas Usadas) formam outro fluxo significativo, especialmente no Camboja, Vietname e Tailândia. A produção secundária de alumínio da região centra‐se largamente em lingotes ADC12, o produto downstream mais amplamente produzido e exportado.

Centros, Controlos e Contradições: A Ascensão Irregular dos Gigantes da Sucata da ASEAN

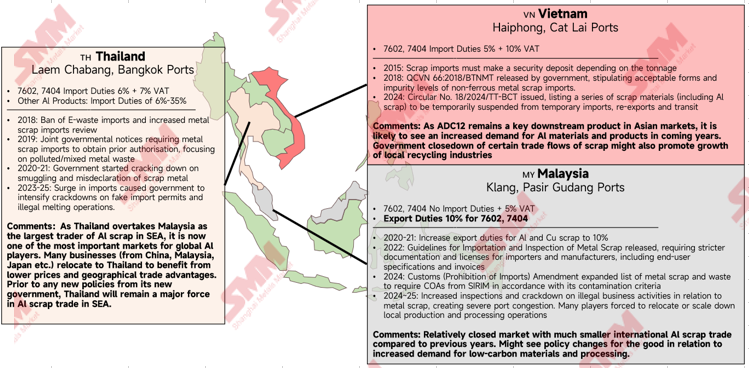

Localizada estrategicamente entre o Estreito de Malaca e o Mar da China Meridional, a Tailândia evoluiu para o maior centro de comércio e processamento de sucata de alumínio da ASEAN, ultrapassando a dominância anterior da Malásia. Desde o início da década de 2020, o governo tailandês apertou os controlos em conformidade com a Convenção da Basileia, proibindo a importação de resíduos electrónicos e reprimindo redes ilegais de comércio de sucata.

Com a posse de um novo primeiro‐ministro em Setembro de 2025, não houve indícios de mais alterações políticas que afectem o comércio de sucata metálica. Se o ambiente regulatório se mantiver estável, a Tailândia provavelmente manterá a sua dominância graças às suas vantagens geográficas e vasta capacidade de processamento, particularmente para a produção de ADC12. À medida que o mercado global se vira para materiais de baixo carbono, a sucata de alumínio continuará a ser um activo estratégico suportando os objetivos de sustentabilidade e manufactura da Tailândia.

O Vietname tornou‐se um grande produtor e reciclador de sucata de alumínio, transformando tanto materiais domésticos como importados em produtos como lingotes de refundição ADC12 e UBC. O aperto político começou em 2015 com depósitos de segurança de importação baseados na tonelagem, seguido por regulamentos de 2018 especificando níveis de impureza permitidos para sucata não‐ferrosa. Em 2024, o governo anunciou que as importações temporárias, re‐exportações e trânsitos de sucata de alumínio (HS 7602) seriam suspensos de 2025 a 2030.

Apesar disso, o Vietname continua a ser um fornecedor crucial de produtos de alumínio reciclado para a China e mercados regionais, e espera-se que a procura pelos seus materiais à base de sucata cresça. Os recicladores locais podem capitalizar a suspensão da reexportação através da expansão da capacidade de processamento doméstico para preencher lacunas de oferta externa, particularmente em categorias de alta procura, como as UBCs.

A Malásia, outrora um centro dominante de sucata de alumínio, viu a sua posição enfraquecer após um aumento do direito de exportação para 10% sobre a posição pautal 7602 e a imposição de normas rigorosas de pureza de importação (teor metálico mínimo de 99,75%, impurezas máximas de 0,25%). De acordo com os regulamentos da SIRIM, a sucata importada não pode incluir materiais perigosos ou partículas inferiores a 5 mm. Estas medidas — embora visassem a conformidade e a proteção ambiental — levaram a congestionamentos portuários, atrasos nas inspeções e atividades de comércio ilegal, particularmente em Port Klang. A situação foi ainda mais complicada pela crise do Mar Vermelho, que perturbou os cronogramas de transporte marítimo e desviou carga para a Tailândia.

O papel futuro da Malásia depende de conseguir equilibrar a conformidade com a competitividade. Se o governo aliviar o atrito comercial e reinvestir no setor, a Malásia poderá recuperar uma posição pivotal como intermediária de alumínio na ASEAN, apoiada por uma infraestrutura sólida, geografia favorável e fortes laços económicos com a China e a Índia.

Crescimento Dentro de Limites: Potencial de Reciclagem e Barreiras Estruturais na ASEAN

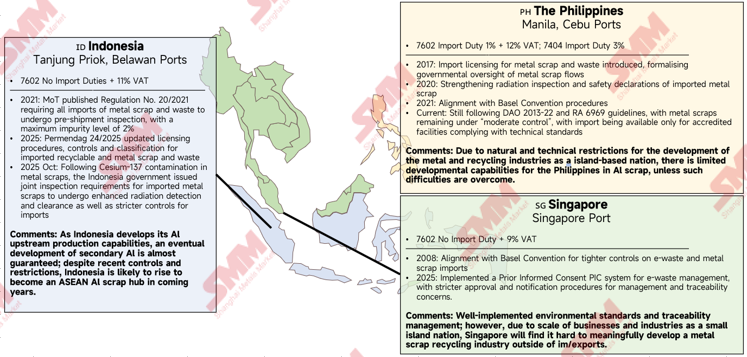

Para além dos três principais produtores, a Indonésia, Singapura e as Filipinas representam o próximo escalão da ASEAN no comércio e reciclagem de alumínio secundário.

A Indonésia começou a exigir inspeções pré-embarque para todas as importações de sucata metálica em 2021, limitando os níveis de impurezas a 2%. Em 2025, o governo apertou as regras de classificação e licenciamento para resíduos metálicos recicláveis. Um incidente grave em outubro de 2025, em que foi detetada contaminação por Césio-137 em 22 instalações no Modern Cikande Industrial Estate, levou a uma triagem de radiação ainda mais rigorosa para a sucata importada.

Embora os regulamentos estejam a apertar, a indústria de alumínio a montante da Indonésia, em rápida expansão (notavelmente na fundição e refinação), posiciona-a para se tornar uma grande produtora de alumínio secundário a médio prazo, aproveitando a sua escala industrial e base de recursos.

As Filipinas começaram a formalizar a supervisão do comércio de sucata metálica em 2017, introduzindo inspeções de segurança radiológica até 2020 e 2021, em conformidade com a Convenção da Basileia.

Da mesma forma, Singapura, que aderiu à Convenção da Basileia em 2008, mantém controlos rigorosos sobre resíduos eletrónicos e sucata metálica. Em 2025, introduziu um sistema de Consentimento Prévio Informado (PIC) para a rastreabilidade de resíduos eletrónicos, afetando indiretamente a gestão de sucata metálica.

No entanto, ambos os estados enfrentam limitações inerentes. A área limitada de Singapura restringe-a a um papel de centro comercial, enquanto as Filipinas carecem de infraestrutura suficiente para reciclagem em larga escala. Seriam necessários investimentos substanciais e modernização antes que qualquer dos países pudesse desenvolver uma capacidade significativa de produção secundária de alumínio.

Jogadores Periféricos e Potencial Perdido: As Margens do Circuito de Alumínio da ASEAN

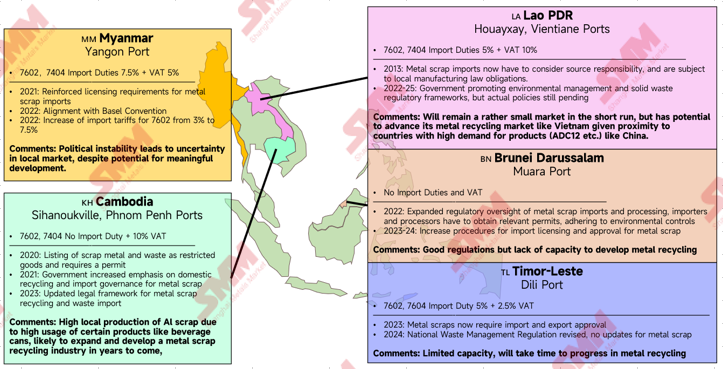

Os restantes membros da ASEAN — Mianmar, Laos, Camboja, Brunei Darussalam e Timor-Leste — possuem atualmente infraestrutura ou quadros políticos mínimos para apoiar o desenvolvimento secundário de alumínio.

Entre estes, o Camboja mostra o maior potencial devido à sua alta geração doméstica de sucata de alumínio, particularmente de UBCs. Já serve como um fornecedor chave de alumínio secundário para a Tailândia. Com o investimento adequado em infraestrutura de reciclagem, o Camboja poderia emergir como um centro de processamento de média escala dentro da ASEAN.

O Laos, partilhando fronteiras e laços estreitos com a China, também apresenta potencial a longo prazo. No entanto, a sua geografia sem litoral e a dependência do rio Mekong para o comércio impõem barreiras logísticas a grandes importações de sucata. Se abordadas, o Laos poderia emular o modelo do Vietname, um forte exportador de alumínio secundário para a China.

Mianmar, apesar de ser um modesto importador e exportador, continua impedido pela instabilidade política, o que desencoraja o investimento estrangeiro e perturba o comércio. Brunei Darussalam e Timor-Leste, entretanto, são economias menores focadas noutras prioridades de desenvolvimento, e o alumínio secundário provavelmente permanecerá uma baixa prioridade política num futuro previsível.

Vias Ilegais e Economia Sombra: Contrabando no Comércio de Sucata da ASEAN

O contrabando ilegal de sucata de alumínio emergiu como um desafio persistente em todo o Sudeste Asiático, refletindo tanto a natureza fragmentada das políticas comerciais regionais como o fosso crescente entre a procura e a disponibilidade. Em países como a Tailândia e a Malásia, sucessivas operações de repressão expuseram redes complexas de contrabando transfronteiriço que exploram fronteiras porosas, fiscalização aduaneira inconsistente e regimes tarifários desiguais entre os membros da ASEAN. Muito desta atividade ilícita envolve declarações falsas de categorias de sucata, transbordo através de países terceiros e remessas costeiras não documentadas que escapam aos sistemas formais de relato. Em maio de 2025, a Malásia apreendeu 272,6 toneladas de sucata metálica na Zona Franca do Porto Oeste, e em julho acabou de apreender 1.960 toneladas de sucata metálica em Port Klang, trazidas sem licença de importação e declaradas indevidamente como ligas de alumínio, minerais e alumínio não processado.

Estes fluxos informais não só distorcem os preços de mercado e enfraquecem os recicladores legítimos, como também complicam a supervisão ambiental ao ocultar a origem, o grau e os níveis de contaminação dos materiais reciclados. A ausência de um quadro unificado da ASEAN para rastreabilidade de sucata ou intercâmbio de dados aduaneiros permite que os contrabandistas operem através de pontos cegos regulatórios, transferindo materiais entre jurisdições com normas de importação ou capacidade de fiscalização mais fracas. Em junho de 2025, a Tailândia tomou medidas legais contra uma grande empresa envolvida na importação de sucata de alumínio e cobre para processamento, deixando poluentes e águas residuais não tratadas na Tailândia, juntamente com operações empresariais não autorizadas e inadequadas. A menos que sejam estabelecidas uma coordenação intergovernamental mais forte, sistemas digitais partilhados de rastreamento e regulamentações harmonizadas de importação, o contrabando ilegal continuará a funcionar como uma indústria sombra, corroendo tanto a integridade política como a credibilidade da ASEAN no avanço do comércio sustentável de metais.

Perspetiva: Mudanças Estratégicas no Comércio, Procura Verde e Pressões de Preços

Perspetivando o futuro, a ASEAN encontra-se na confluência de várias forças transformadoras do comércio e do mercado que poderão redefinir o seu panorama de sucata de alumínio. Os recentes acordos EUA-ASEAN sobre minerais críticos, assinados no final de 2025 sob a administração do Presidente Trump, deverão acelerar o investimento americano e aliado na capacidade de refinação e reciclagem da região, especialmente à medida que o alumínio secundário ganha reconhecimento como uma fonte de abastecimento segura e de baixo carbono. Desenvolvimentos paralelos, como as negociações de livre-comércio em curso da ASEAN com o Canadá e a atualização da Área de Livre-Comércio ASEAN-China (ACFTA 3.0), destacam ainda mais uma ênfase regional emergente no alinhamento da economia verde, na rastreabilidade digital e no desenvolvimento de cadeias de abastecimento circulares.

Ao mesmo tempo, a procura global por alumínio de baixo carbono está a aumentar acentuadamente, à medida que os fabricantes de automóveis, construção e eletrónica se comprometem com a redução de emissões. Esta mudança poderia posicionar a ASEAN como um fornecedor competitivo de alumínio reciclado de baixo carbono, desde que seus fluxos de sucata sejam formalizados, rastreáveis e em conformidade ambiental. No entanto, o recente aumento dos preços do alumínio na LME em outubro introduziu volatilidade que ameaça pressionar os recicladores de sucata que negociam com base em descontos da LME; à medida que os preços da sucata no Sudeste Asiático sobem, os vendedores retêm cada vez mais estoques na expectativa de ganhos adicionais, enquanto os compradores hesitam devido a margens incertas. Se esse desequilíbrio persistir, a liquidez no mercado de sucata pode apertar, perturbando os fluxos comerciais e minando a ambição mais ampla da ASEAN de estabelecer uma economia circular de alumínio resiliente.

Em conjunto, o desafio da ASEAN é duplo: aproveitar novas estruturas comerciais e a transição de baixo carbono para subir na cadeia de valor, enquanto estabiliza seu ecossistema doméstico de sucata contra choques de preços e fragmentação regulatória. Uma abordagem política coordenada — vinculando comércio, padrões ambientais e transparência aduaneira digital — determinará se a região se tornará um hub global de alumínio sustentável ou permanecerá vulnerável a interrupções cíclicas e induzidas por políticas.

Conclusão: Rumo a um Futuro do Alumínio na ASEAN Coerente e Circular

Em última análise, a narrativa do alumínio na ASEAN reflete o desafio mais amplo enfrentado pelas economias emergentes: como buscar o crescimento industrial incorporando responsabilidade ambiental e estabilidade de mercado. A convergência de novas parcerias comerciais com Estados Unidos, Canadá e China, a crescente demanda por produtos de baixo carbono e a volatilidade dos preços de commodities colocaram a região em uma encruzilhada pivotal. Os próximos anos testarão se a ASEAN pode evoluir de uma coleção fragmentada de mercados nacionais de sucata para um ecossistema integrado, transparente e alinhado ao clima para metais.

O sucesso dependerá de mais do que apenas diplomacia comercial. Exigirá coerência política, rastreabilidade digital e investimento regional em tecnologias mais limpas, desde fornos eficientes e fundições movidas a energias renováveis até sistemas de triagem de sucata baseados em IA e verificação de pegada de carbono. Os governos também devem fechar a lacuna entre a ambição da política ambiental e a implementação, garantindo que pequenos e médios recicladores não sejam excluídos da transição de baixo carbono.

Nesse sentido, o sucata de alumínio deixou de ser uma commodity periférica para se tornar uma matéria-prima industrial estratégica, central para o futuro da economia circular da ASEAN. Ao tratar a reciclagem como parte da arquitetura de segurança de minerais críticos da região, a ASEAN pode fortalecer tanto sua posição comercial quanto suas credenciais de sustentabilidade. Se a região conseguir harmonizar padrões e aprofundar a cooperação, poderá transformar seu papel na cadeia global de metais — de fornecedor de sucata barata a produtor confiável de alumínio reciclado certificado e de baixo carbono, que ancora a próxima geração de indústrias verdes.