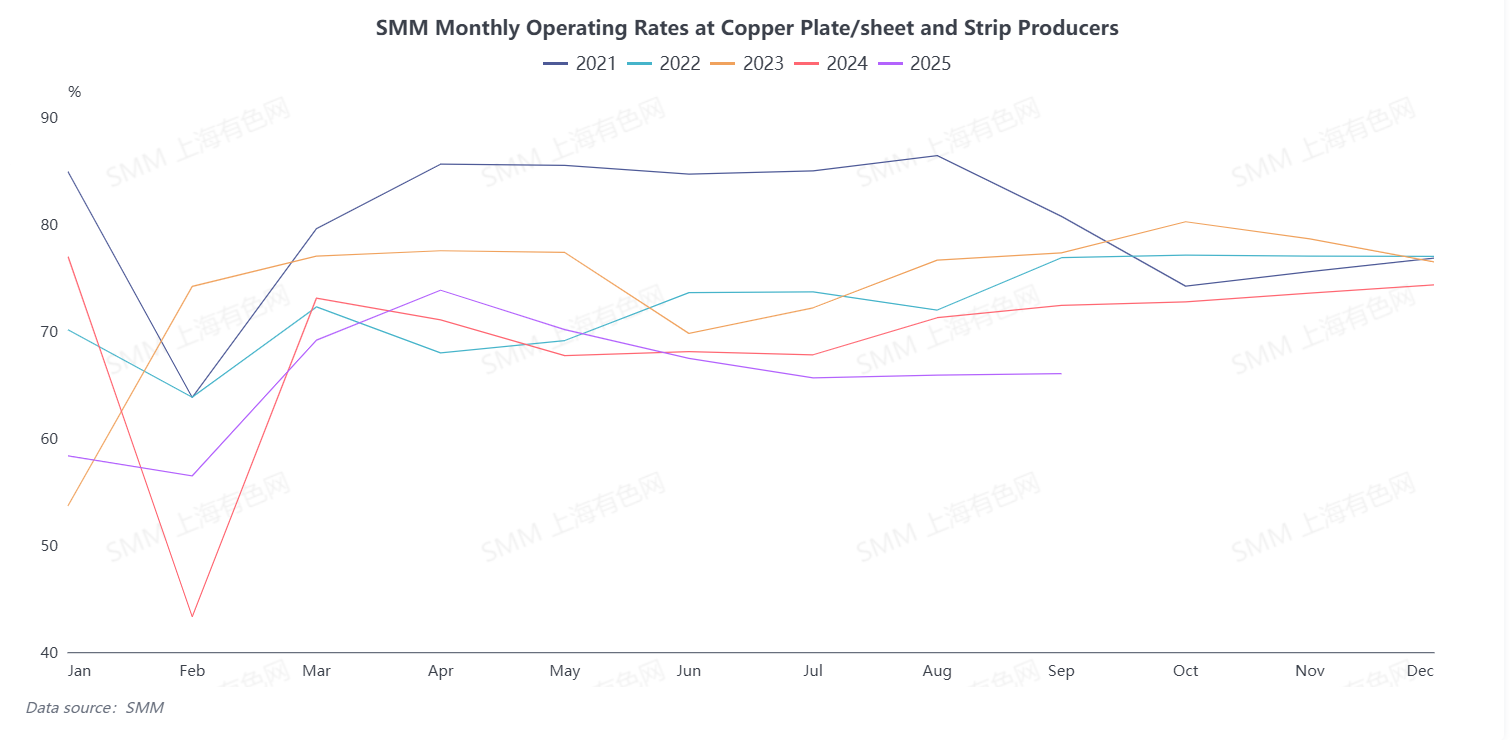

Segundo a SMM, a taxa global de operação das empresas de chapas e tiras de cobre em setembro de 2025 foi de 66,02%. Embora tenha aumentado ligeiramente 0,15 pontos percentuais em relação ao mês anterior (agosto), registou uma diminuição significativa de 6,37 pontos percentuais em comparação com o mesmo período do ano anterior, com o desempenho da época alta ficando abaixo das expectativas do mercado. Entre elas, a taxa de operação das grandes empresas foi de 70,51%, a das empresas médias foi de 59,51% e a das pequenas empresas foi de 62,3%.

Do lado da procura, embora setembro tenha entrado na época alta tradicional da indústria de chapas e tiras de cobre, e as encomendas dos utilizadores finais tenham mostrado uma recuperação geral, os preços persistentemente elevados do cobre limitaram o crescimento das encomendas e não conseguiram impulsionar eficazmente a taxa de operação. Desagregando por sector de utilização final, a procura da cadeia industrial dos veículos elétricos manteve-se forte, com as encomendas relacionadas de chapas e tiras de cobre a registarem um crescimento sólido. Entretanto, a procura dos sectores elétrico e eletrónico também recuperou, impulsionando o aumento de encomendas nas categorias de produtos correspondentes. No entanto, a procura nos sectores tradicionais a jusante, como eletrodomésticos, hardware tradicional, bens de consumo diário e acessórios de vestuário, manteve-se fraca, com um desempenho medíocre das encomendas, não fornecendo um suporte eficaz para a procura global da indústria.

Do lado dos stocks, os dias de stock de produtos acabados das empresas de chapas e tiras de cobre situaram-se em 5,84 dias em setembro, um aumento de 0,04 dias em relação a agosto. Os elevados preços do cobre aumentaram a pressão dos custos de aquisição para as empresas a jusante, abrandando significativamente o ritmo de levantamento de mercadorias. Combinado com a redução da procura de levantamento a curto prazo das empresas a jusante durante as férias do Dia Nacional, estes dois fatores levaram a uma digestão mais lenta dos stocks e a um ligeiro aumento nos níveis globais de stock da indústria.

Perspetivando o mercado de chapas e tiras de cobre para outubro, embora sazonalmente outubro se mantenha dentro do período tradicional de pico, uma análise abrangente sugere que o momentum de recuperação da indústria pode ainda ser insuficiente. Os principais constrangimentos concentram-se em dois aspetos: primeiro, o efeito supressor dos elevados preços do cobre na procura dos utilizadores finais deverá persistir. Se os preços do cobre continuarem a flutuar em níveis elevados, a maioria das empresas manifestou claras preocupações quanto ao volume de encomendas de outubro e está cautelosa em relação ao esperado crescimento das encomendas na época alta — as empresas a jusante, perante elevados custos de aquisição, provavelmente continuarão a controlar os volumes de aquisição de matérias-primas, limitando significativamente o potencial de crescimento global das encomendas. Em segundo lugar, durante o feriado do Dia Nacional, a maioria das empresas de chapas e tiras de cobre ajustaram os cronogramas de produção, desacelerando o ritmo produtivo, o que pressionará a taxa de utilização da capacidade em outubro。 De acordo com a compreensão da SMM sobre os cronogramas de produção das empresas, a maioria das empresas atualmente mantém uma visão “cautelosamente otimista” em relação ao mercado de outubro。 A taxa de utilização da capacidade para empresas de chapas e tiras de cobre em outubro está projetada em apenas 75,11%, uma queda de 0,91 ponto percentual em relação ao mês anterior e uma queda de 7,62 pontos percentuais em relação ao ano anterior, com a diferença anual se ampliando ainda mais。