Notícias da SMM de 11 de outubro:

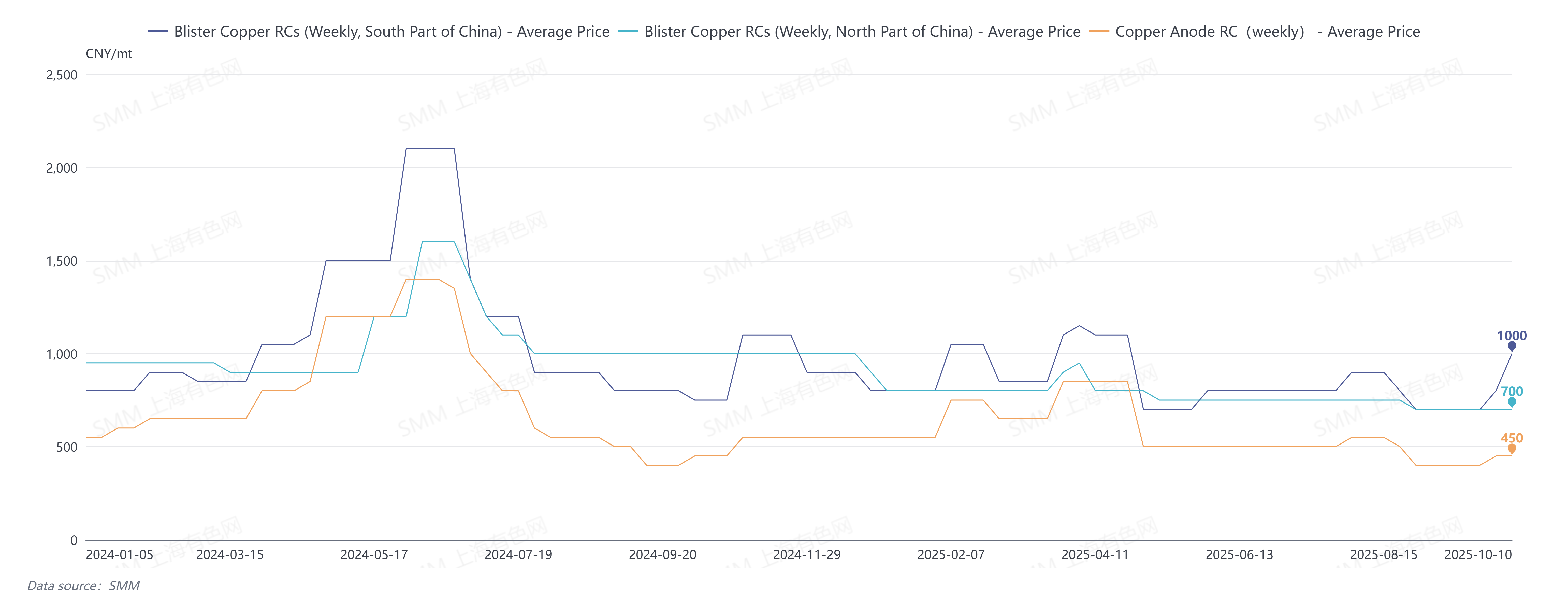

Em setembro de 2025, a SMM cotou os custos de refinação(RCs)do cobre blister no sul da China em 600-800 yuans/tonelada, com média de 700 yuans/tonelada, queda de 150 yuans/tonelada em relação ao mês anterior; os RCs do cobre blister no norte da China foram cotados em 600-800 yuans/tonelada, média de 700 yuans/tonelada, queda de 50 yuans/tonelada mensal; os RCs do cobre blister importado CIF China foram cotados em 80-90 dólares/tonelada, média de 85 dólares/tonelada, queda de 10 dólares/tonelada mensal.

A contradição central no mercado de cobre blister da China em setembro centrou-se na "contração da oferta e aumento da demanda". Sob o desequilíbrio entre oferta e procura, o mercado geral tendeu a ficar mais apertado, acabando por pressionar os RCs do cobre blister tanto no mercado interno como no exterior.

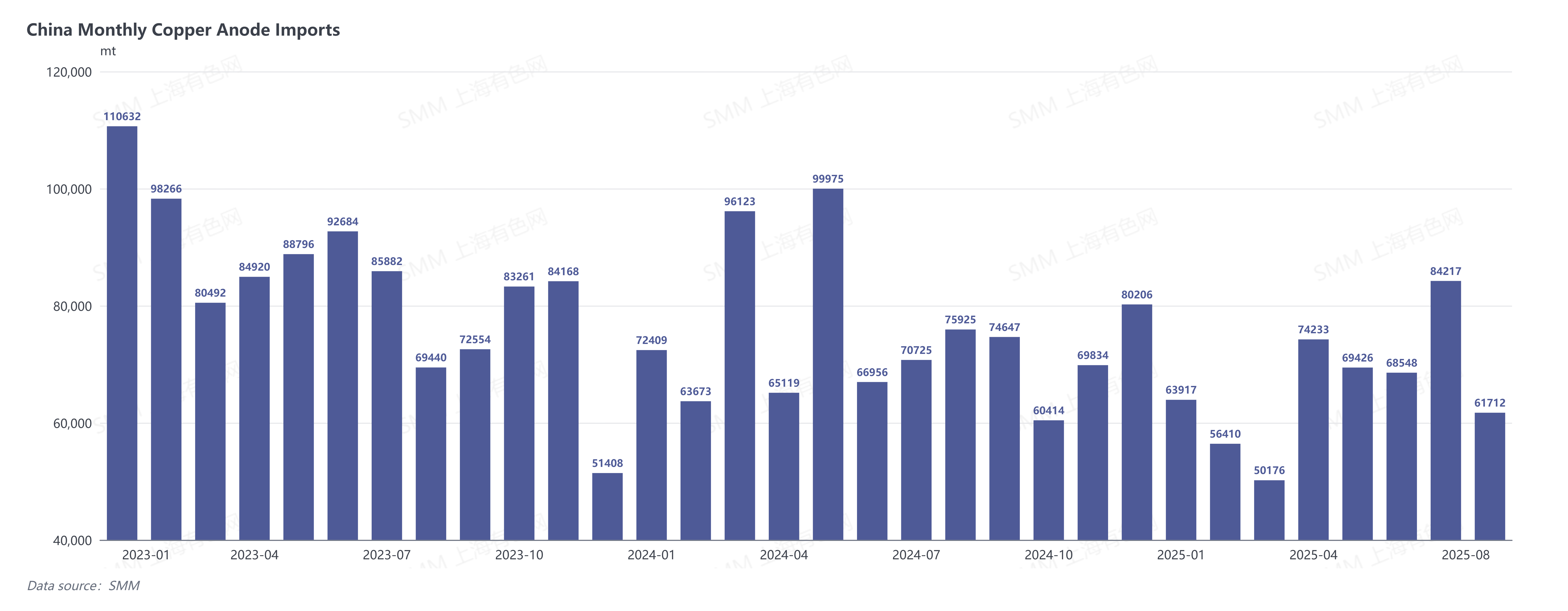

No lado da oferta, a incerteza em torno das políticas relacionadas com a padronização da indústria secundária do cobre tornou-se um constrangimento chave à oferta do mercado. As fundições em regiões centrais como Jiangxi e Anhui, para evitar riscos políticos, optaram por adquirir apenas matérias-primas de cobre reciclado com facturas fiscais. Algumas empresas, perante custos de matérias-primas pouco claros e expectativas políticas incertas, chegaram a optar por suspender a produção e adoptar uma postura de espera. Isto levou directamente a uma diminuição significativa da oferta de cobre blister e de placas ânodo derivados de sucata. Entretanto, as importações chinesas de ânodos de cobre(código SH: 74020000)em agosto de 2025 foram de 61.700 toneladas, uma queda de 26,72% em relação ao mês anterior e de 18,72% em relação ao ano anterior; as importações acumuladas de janeiro a agosto de 2025 totalizaram 528.600 toneladas, uma queda de 13,47% em relação ao ano anterior. O lado da oferta mostrou globalmente uma tendência de contracção.

No lado da procura, o período de setembro a novembro marca a época de manutenção concentrada das fundições chinesas. Para minimizar o impacto na produção de cátodo de cobre, a procura de acumulação de stocks no mercado por ânodos de cobre aumentou.

Com a entrada em outubro, o mercado mantém expectativas de melhoria, mas uma reversão completa da antecipada escassez é difícil.

Em 10 de outubro, os RCs semanais do cobre blister no sul da China foram cotados pela SMM em 800-1.200 yuans/tonelada, com média de 1.000 yuans/tonelada, alta de 200 yuans/tonelada em relação à semana anterior; os RCs semanais do cobre blister no norte da China foram cotados em 600-800 yuans/tonelada, média de 700 yuans/tonelada, estáveis semanalmente; os RCs semanais do cobre blister importado CIF China foram cotados em 90-100 dólares/tonelada, média de 95 dólares/tonelada, estáveis semanalmente; as taxas de processamento de ânodos de cobre foram cotadas em 350-450 yuans/tonelada, média de 450 yuans/tonelada, estáveis semanalmente; os coeficientes dos lingotes de sucata de cobre importado CIF China foram cotados em 96,7-98,3%, queda de 0,3% em relação à semana anterior.

A melhoria do lado da oferta em outubro foi sinalizada principalmente pelo forte aumento dos preços do cobre em torno do feriado do Dia Nacional, o que incentivou os fornecedores de matérias-primas de cobre reciclado a liberar estoques, restaurando o fornecimento desses materiais e permitindo que alguns produtores de ânodos de cobre fechassem lacunas de matérias-primas, sustentando assim a produção estável em outubro. Além disso, a implementação concreta de políticas que afetam o setor secundário de cobre permanecerá a variável chave que impulsiona as mudanças futuras no lado da oferta de ânodos de cobre.

No lado da demanda, múltiplos fatores sobrepostos manterão a demanda de alto nível por ânodos de cobre intacta: primeiro, o déficit persistente de oferta de concentrados de cobre mantém os TCs sob pressão, levando as fundições—motivadas por considerações de custo e matérias-primas—a aumentar a demanda de substituição por ânodos de cobre; segundo, muitas fundições ainda estarão na etapa de manutenção de cobre blister de outubro a novembro, e para compensar possíveis quedas na produção de cátodos de cobre, o mercado preferirá a compra de placas de ânodo em vez de cobre blister.

Sintetizando as mudanças nos lados da oferta e da demanda, a recuperação marginal no lado da oferta de cobre blister e ânodos de cobre em outubro pode aliviar alguma tensão, mas o suporte rígido no lado da demanda persiste. O equilíbrio geral apertado entre oferta e demanda dificilmente se reverterá fundamentalmente; apenas os RCs de cobre blister na China devem se recuperar, e o aumento será limitado.