Em meio a profundas transformações no cenário global da indústria siderúrgica, o Sudeste Asiático emergiu como a região focal mais proeminente. Por um lado, há um aumento explosivo na demanda impulsionado por um boom de infraestrutura e realocação da manufatura; por outro, desafios urgentes impostos pela tarifa de carbono da UE e pela onda global de descarbonização—uma corrida de capacidade impulsionada por investimentos chineses e seguida por empresas locais está se desenrolando silenciosamente. De acordo com os dados mais recentes da pesquisa da SMM, a capacidade adicional planejada da região excede 100 milhões de toneladas, o que remodelará fundamentalmente o cenário do mercado de aço do Sudeste Asiático.

Fontes de dados: SEAISI, WSA

Fontes de dados: SEAISI, WSA

Produção Dispara e Novas Forças Emergem: Remodelando o Cenário da Indústria Siderúrgica do Sudeste Asiático

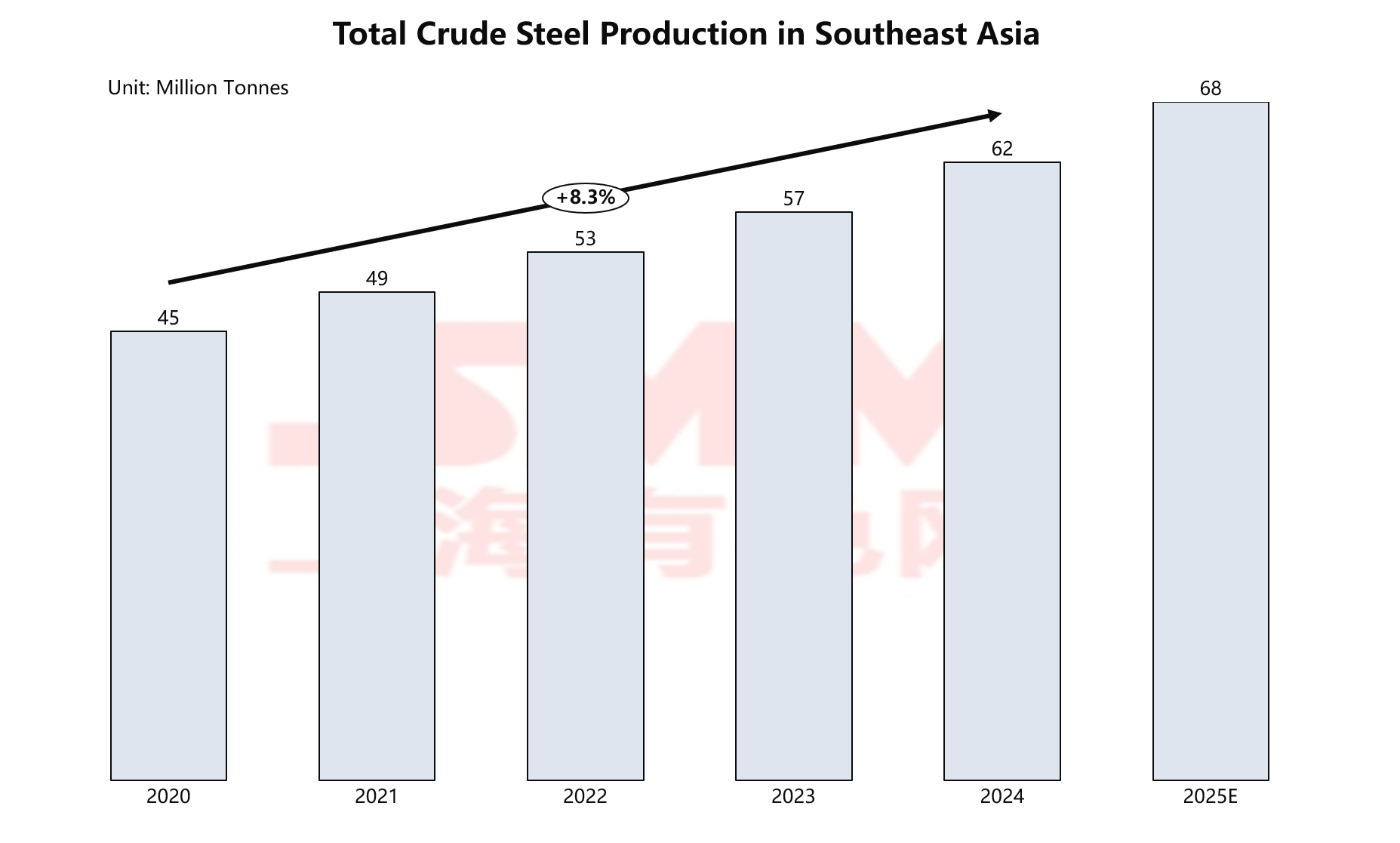

Nos últimos cinco anos, a indústria siderúrgica do Sudeste Asiático passou por um salto qualitativo. A produção total de aço bruto da região cresceu de forma estável de 45 milhões de toneladas em 2020 para 62 milhões de toneladas em 2024, alcançando uma taxa de crescimento anual composta (CAGR) de aproximadamente 8%, e espera-se atingir um recorde histórico de quase 70 milhões de toneladas em 2025.

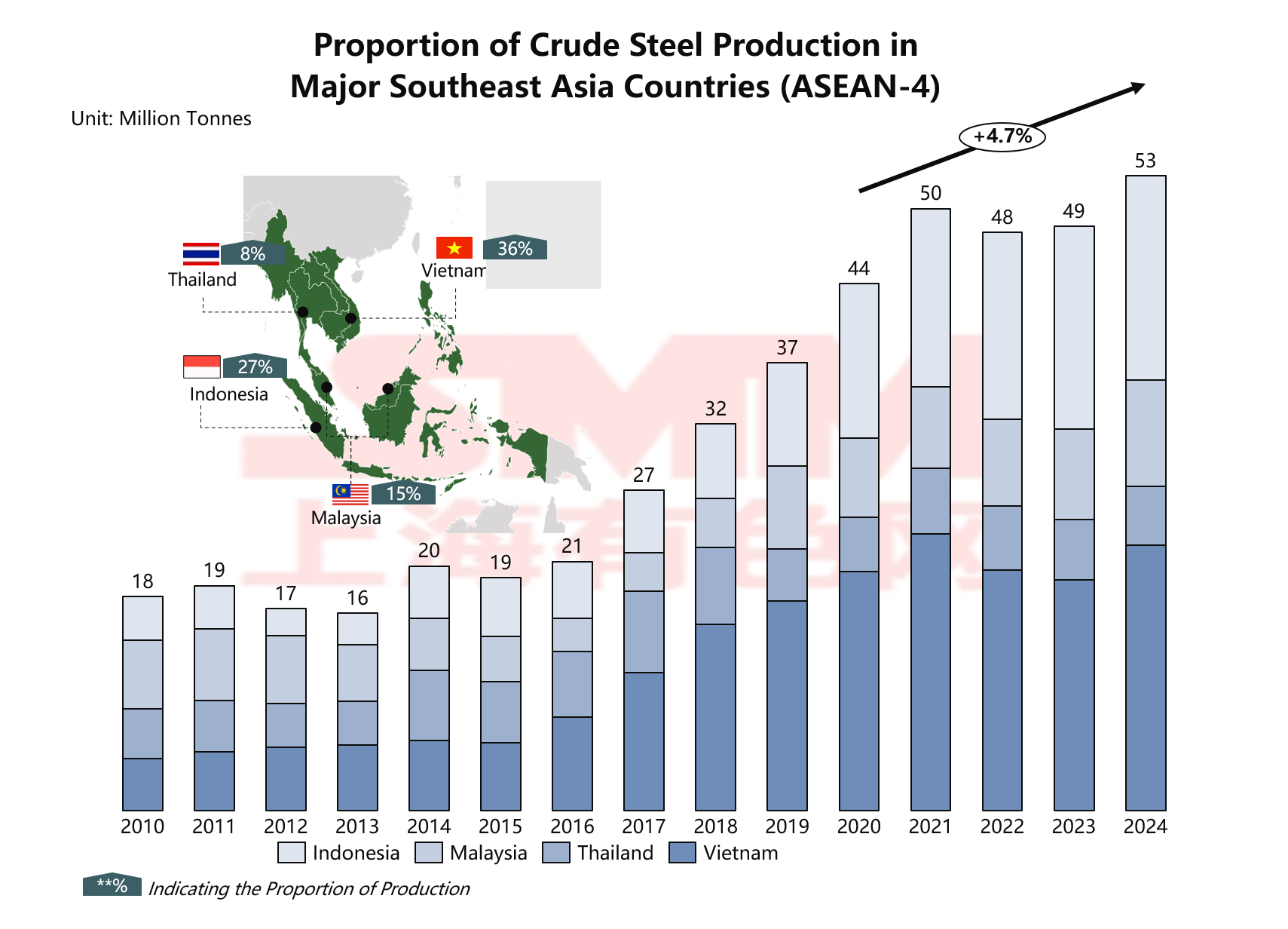

Este crescimento é altamente concentrado, historicamente dominado pelos "Quatro da ASEAN", que contribuem com cerca de 86% da produção total da região. No entanto, países como Camboja e Mianmar, que anteriormente quase não tinham indústria siderúrgica, estão experimentando expansão de capacidade impulsionada por capital chinês, sinalizando possíveis grandes mudanças no cenário industrial regional.

Fontes de dados: WSA, SMM

Estatísticas da SMM mostram que apenas o Vietnã responde por 36% da produção do Sudeste Asiático, tornando-o o líder regional; a Indonésia segue firmemente em segundo lugar com uma participação de 27%. Juntos, esses dois países contribuem com cerca de três quintos da produção total da região, enquanto a Malásia (15%) e a Tailândia (8%) formam o segundo escalão. Notavelmente, as indústrias siderúrgicas dos "Quatro da ASEAN" mantiveram uma CAGR de cerca de 5% nos últimos cinco anos, servindo como os principais impulsionadores do crescimento regional.

Países emergentes como Camboja, Filipinas e Mianmar compartilham características comuns: uma base fraca da indústria siderúrgica, mas recursos naturais abundantes, vantagens de custo de mão de obra e necessidades urgentes de desenvolvimento. Sob o alinhamento da Iniciativa do Cinto e Rota da China e das estratégias de industrialização locais, as empresas chinesas trazem não apenas capital, mas também tecnologia avançada, expertise em gestão e canais de mercado.

Motores de Demanda e Diferenças de Consumo: Boom de Infraestrutura Aciona Novo Motor para Consumo de Aço

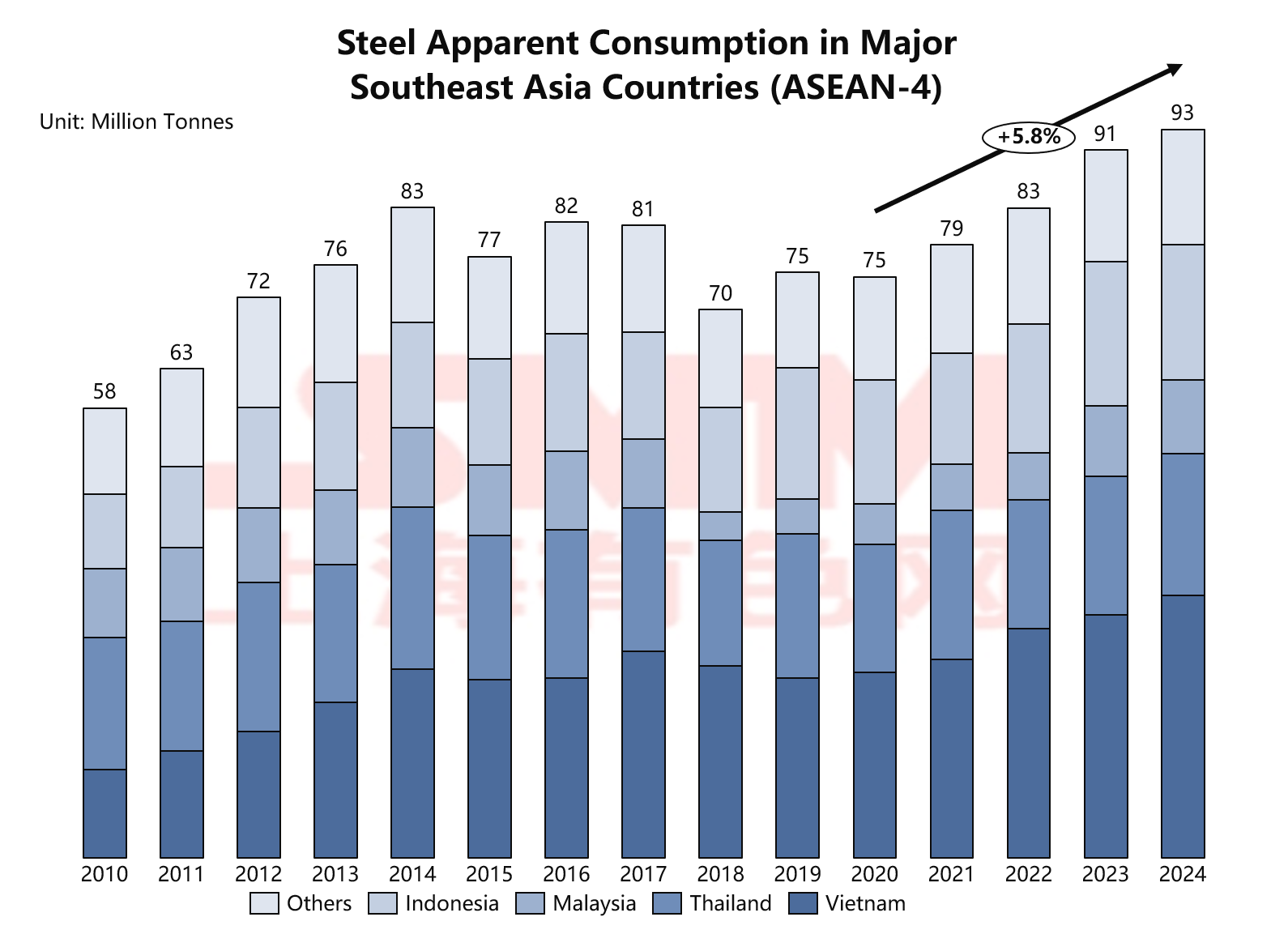

A explosão na demanda por aço no Sudeste Asiático é impulsionada por três principais motores: urbanização, investimento em infraestrutura em larga escala e a relocalização das cadeias industriais de manufatura. Em termos de consumo aparente, o consumo total dos quatro países tem mostrado uma tendência geral de alta nos últimos cinco anos, demonstrando forte resiliência de crescimento. De acordo com a análise de dados da SMM, os "Quatro da ASEAN" mantiveram uma alta taxa de crescimento anual composta (CAGR) de 5,8%, apoiados por projetos de investimento contínuos em nível nacional.

Fonte dos dados: WSA, SMM

Como o maior país arquipelágico do mundo, a estratégia de "Pivô Marítimo Global" da Indonésia está gerando uma enorme demanda por infraestrutura. Mais notavelmente, a construção da nova capital Nusantara—um projeto de escala épica envolvendo zonas de escritórios governamentais, redes de transporte, habitações e utilities públicas—deve continuar por décadas, fornecendo demanda de longo prazo e estável para aço de construção.

O crescimento da demanda do Vietnã é impulsionado por fatores mais diversificados. Grandes projetos de infraestrutura de transporte, como a rede de autoestradas Norte-Sul, o Aeroporto Internacional de Long Thanh e o porto de águas profundas de Hai Phong, estão avançando de forma abrangente, enquanto o desenvolvimento de múltiplas zonas econômicas costeiras e parques industriais também está acelerando. Este modelo de desenvolvimento combinado não apenas impulsiona a demanda por aço de construção tradicional, mas também cria novo espaço de mercado para aço de grau de manufatura.

A estrutura de demanda da Tailândia é única no Sudeste Asiático. Como um centro regional de fabricação automotiva, a Tailândia responde por quase metade da produção total de automóveis do Sudeste Asiático. Esta característica industrial impulsiona uma demanda particularmente robusta por chapas laminadas a frio de alta qualidade, chapas galvanizadas e aço silício utilizados em automóveis.

As Filipinas representam outra lógica de crescimento. Com infraestrutura relativamente fraca, seu programa em andamento "Build, Build, Build" abrange estradas, pontes, aeroportos, portos e outros setores, criando uma lacuna substancial na demanda por aço.

É notável que estes grandes projetos não só gerem demanda imediata por aço, mas também melhorem as condições logísticas, reduzam custos operacionais e aumentem a capacidade de apoio industrial, facilitando assim a relocalização da manufatura e uma industrialização mais profunda, formando um ciclo virtuoso.

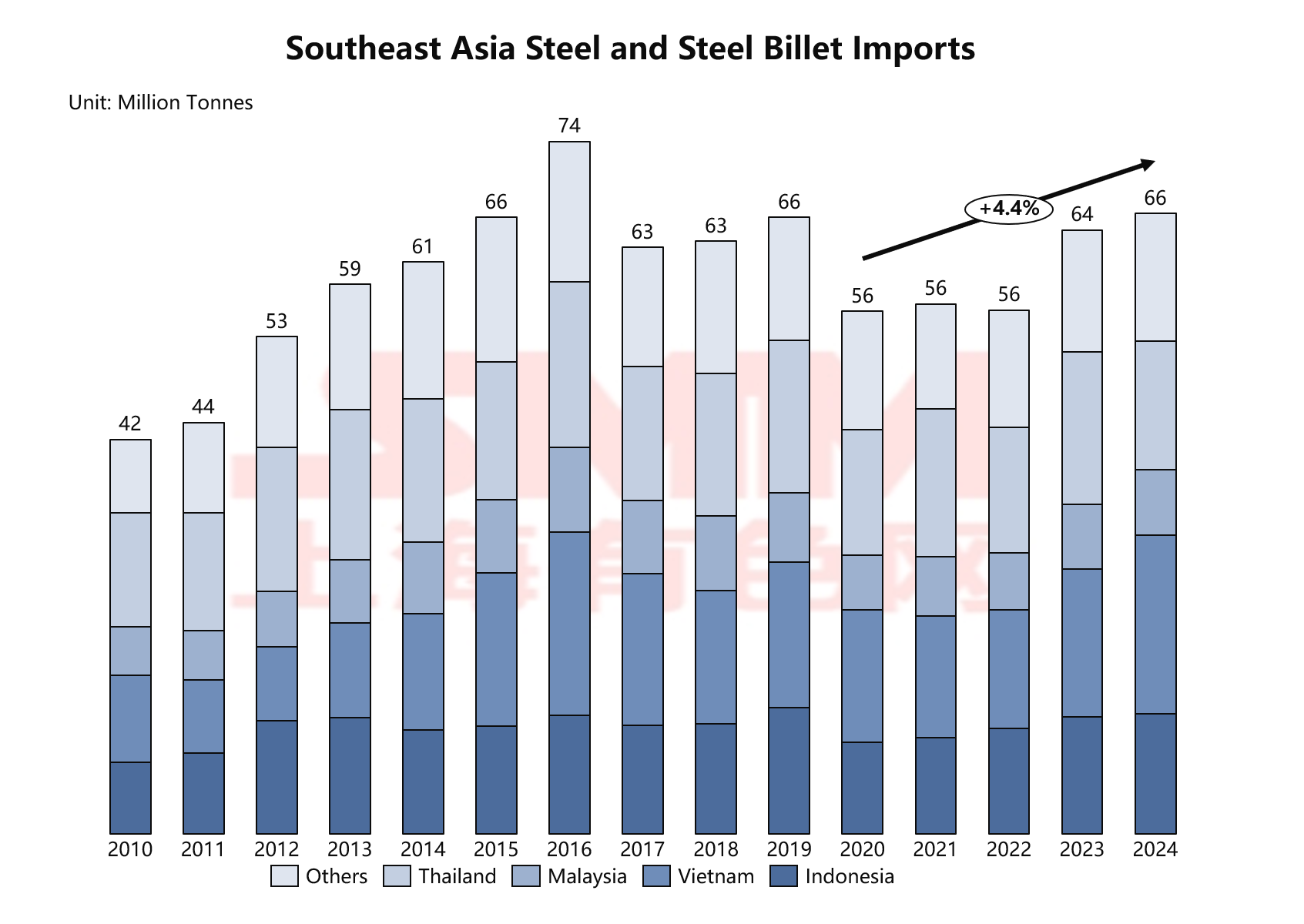

Remodelação dos Padrões Comerciais: Centros de Exportação e Dependência de Importação Coexistem

O panorama do comércio de aço no Sudeste Asiático está a mostrar uma complexidade sem precedentes: por um lado, a expansão da capacidade local está a impulsionar o crescimento rápido das exportações; por outro, a demanda de manufatura de alta tecnologia mantém as importações em níveis historicamente elevados. Este fenómeno revela questões estruturais profundas no desenvolvimento da indústria siderúrgica da região.

Fonte de dados: WSA, SMM

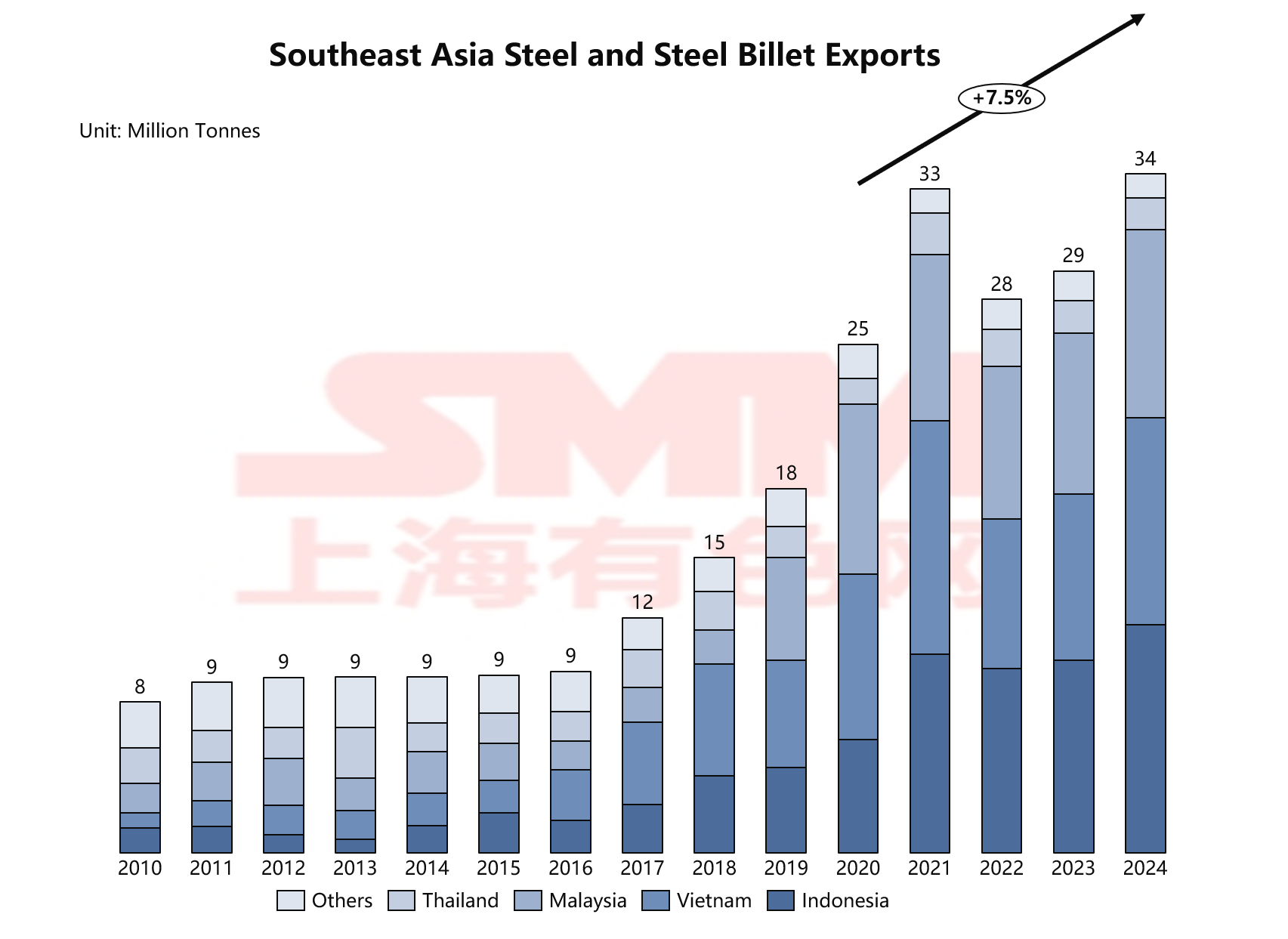

O Vietname foi, sem dúvida, o maior vencedor nesta onda exportadora. Em 2024, espera-se que as exportações vietnamitas de aço ultrapassem 13 milhões de toneladas, um aumento de quase 72% em comparação com há cinco anos. Os principais produtos de exportação incluem bobinas a quente, vergalhões e arame trefilado.

Fonte de dados: WSA, SMM

No entanto, o rápido crescimento das exportações não substituiu totalmente as importações. Em 2024, o total de importações em todo o Sudeste Asiático manteve-se tão elevado quanto 66 milhões de toneladas, com uma taxa anual composta de crescimento de aproximadamente 4,4% nos últimos cinco anos. Por detrás deste fenómeno aparentemente contraditório reside uma fraqueza estrutural na indústria siderúrgica regional:

Ainda há uma forte dependência de produtos siderúrgicos de alta gama. Embora o aço de construção comum tenha alcançado autossuficiência ou mesmo excedente, aços especiais, como chapas de alta qualidade laminadas a frio para automóveis, aço silício, chapas de alta resistência para construção naval e tubos petrolíferos, ainda requerem importações substanciais. Tomando a Tailândia como exemplo, sendo um centro regional de manufatura automóvel, depende quase inteiramente de importações do Japão, Coreia do Sul e China para chapas de aço automotivo de alta gama.

O sistema de apoio da cadeia industrial está subdesenvolvido. Em muitos países do Sudeste Asiático, as indústrias de processamento de aço a jusante—como peças automotivas, manufatura de eletrodomésticos e processamento de maquinaria—são mais desenvolvidas do que a siderurgia, levando à necessidade de importar produtos siderúrgicos semiacabados para posterior processamento. A Tailândia é um exemplo típico do modelo de "processamento de importação", importando blocos de aço e bobinas a quente (HRC) para processamento antes de exportar produtos acabados.

Lacunas na qualidade e consistência do produto. Mesmo dentro da mesma categoria de produto, ainda existem disparidades entre os produtos locais e importados em termos de consistência da qualidade, tratamento superficial e precisão dimensional.

Mix de produtos desequilibrado. As novas adições de capacidade no Vietnã e na Indonésia concentram-se principalmente em produtos a granel, como HRC e vergalhão, enquanto o investimento em aços especiais, como aço inoxidável, aço silício e aço-liga, permanece relativamente insuficiente, não atendendo à demanda diversificada.

Essa coexistência de estruturas de importação e exportação deve persistir por um tempo considerável. Por um lado, países como Vietnã e Indonésia continuam a expandir sua capacidade de aço comum, o que aumentará ainda mais a pressão de exportação no futuro. Por outro lado, o acúmulo tecnológico e o desenvolvimento de talentos no setor de aço de alta tecnologia requerem tempo, tornando os avanços difíceis no curto prazo. Vale ressaltar que essa estrutura comercial também torna a indústria siderúrgica do Sudeste Asiático mais vulnerável às políticas comerciais internacionais. Nos últimos anos, as exportações de aço do Vietnã enfrentaram investigações antidumping e de compensação em vários mercados, enquanto as importações de aço de alta tecnologia são afetadas por flutuações na cadeia de suprimentos global.

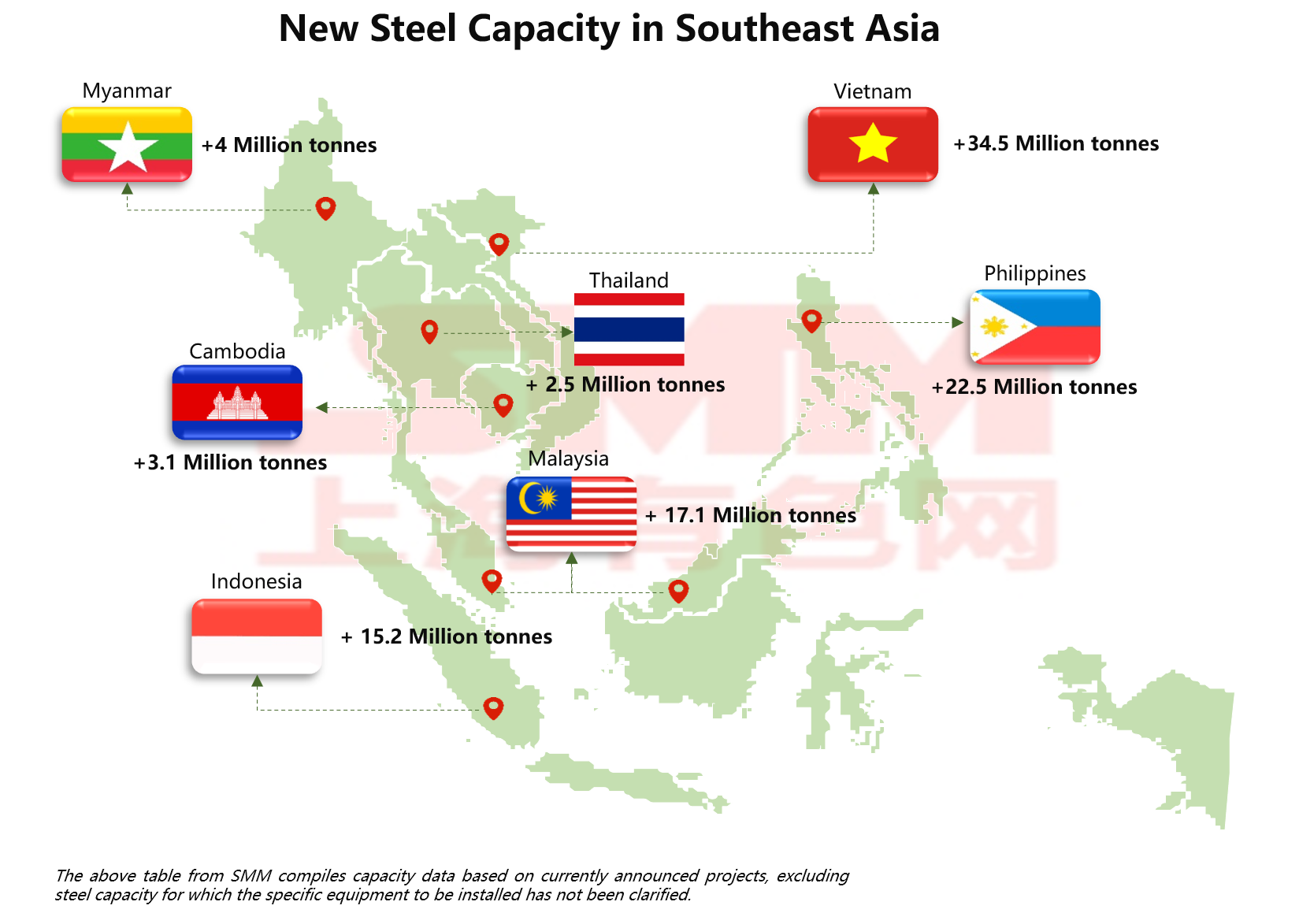

Intensificação da Corrida por Capacidade: Onda de Expansão Siderúrgica no Sudeste Asiático Liderada por Investimentos Chineses

O Sudeste Asiático está atualmente passando pela maior onda de expansão de capacidade siderúrgica de sua história. De acordo com a mais recente análise de dados da SMM, a totalidade da nova capacidade de aço planejada no Sudeste Asiático atingiu impressionantes 80 a 100 milhões de toneladas por ano. Isso não apenas remodelará completamente o cenário de oferta regional, mas também impactará profundamente os fluxos globais de comércio de aço.

Fonte dos dados: SMM, GEM

Geograficamente, a nova capacidade está altamente concentrada no Vietnã (+34,5 milhões de toneladas), Malásia (+17,1 milhões de toneladas) e Indonésia (+15,2 milhões de toneladas). Enquanto isso, países como Filipinas, Camboja e Mianmar, que anteriormente tinham pouca ou nenhuma indústria siderúrgica, também entraram na competição.

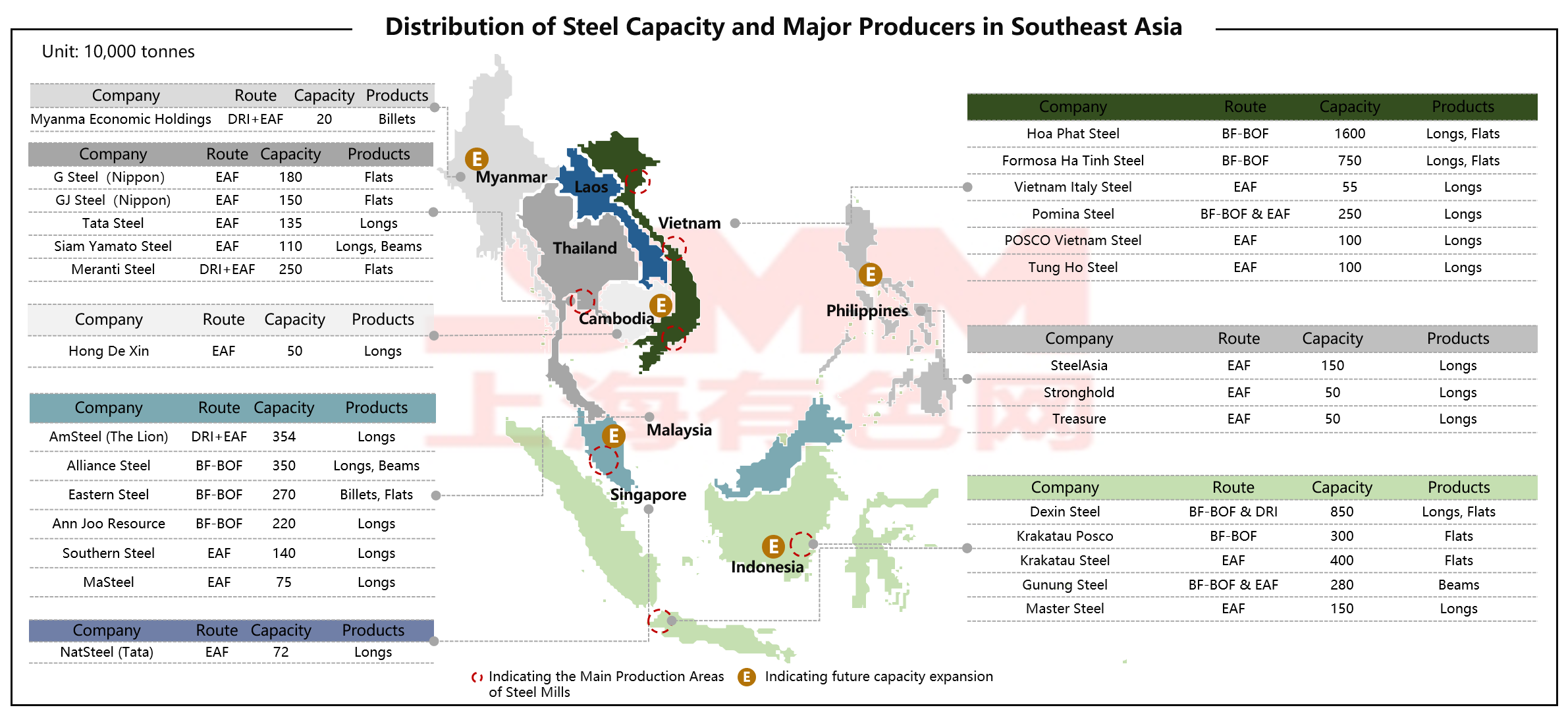

Empresas siderúrgicas chinesas estão profundamente envolvidas na expansão de capacidade do Sudeste Asiático por meio de vários métodos, incluindo investimento direto, transferência de tecnologia e fornecimento de equipamentos. Grandes projetos como a segunda fase da Dexin Steel (7 milhões de toneladas), o projeto integrado da Panhua nas Filipinas (10 milhões de toneladas) e a base da Baowu no Camboja (3,1 milhões de toneladas) formam a espinha dorsal da nova capacidade. As empresas chinesas se destacam com seu suporte completo da cadeia industrial, ampla experiência operacional e custos de construção altamente competitivos.

Fonte de dados: SMM, GEM

Fonte de dados: SMM, GEM

Diante da concorrência externa, as empresas locais estão expandindo sua capacidade para consolidar suas posições de mercado. O Grupo Hoa Phat do Vietnã aumentou sua capacidade para 16 milhões de toneladas e atualizou com sucesso seu mix de produtos de aço longo para chapas e placas. O Grupo Gunung da Indonésia busca competição diferenciada por meio de projetos de aço verde. Essas empresas locais mantêm vantagens únicas na competição, aproveitando seu profundo entendimento dos mercados locais e dos relacionamentos governo-empresa.

Empresas japonesas e sul-coreanas estão participando do mercado por meio de joint ventures, como o projeto de expansão da KS Posco da Indonésia (3 milhões de toneladas), que está sendo avançado por meio de uma parceria Coreia do Sul-Indonésia. Empresas japonesas e sul-coreanas normalmente focam no setor de chapas e placas de alta gama, evitando competição direta com as empresas chinesas no mercado comum de aço.

Fonte de dados: SMM, GEM

Fonte de dados: SMM, GEM

A rota tradicional de alto-forno-conversor (BF-BOF) ainda domina, particularmente em grandes projetos no Vietnã e na Indonésia. Essa escolha é baseada em tecnologia madura, custos operacionais mais baixos e ampla experiência operacional, tornando-a adequada para produção em larga escala de aço comum. No entanto, tecnologias de metalurgia verde estão emergindo rapidamente: tecnologias de baixo carbono, como fornos elétricos a arco (EAF) e redução direta de ferro (DRI), também estão vendo um aumento significativo em sua participação entre novos projetos. Apesar da maciça capacidade planejada, a implementação real enfrenta inúmeros desafios:

- Pressões ambientais cada vez mais rigorosas: Grandes projetos siderúrgicos enfrentam requisitos rigorosos de avaliação de impacto ambiental, particularmente com o crescimento de restrições de proteção ecológica em áreas costeiras.

- Incerteza na demanda de mercado: Se o crescimento da demanda por aço pode absorver tamanha quantidade maciça de nova capacidade permanece questionável, com o risco de excesso de capacidade continuando a se acumular.

- Desenvolvimento de infraestrutura defasado: gargalos em infraestrutura como fornecimento de energia, condições portuárias e redes logísticas atrasam o progresso dos projetos.

- Barreiras comerciais internacionais: medidas crescentes de protecionismo comercial direcionadas ao aço em vários países adicionam incerteza aos mercados de exportação.

De acordo com a análise de dados da SMM, espera-se que dentro dos próximos cinco anos, a nova capacidade anual real implementada seja de cerca de 40 a 50 milhões de toneladas, representando apenas cerca de metade da capacidade total planejada.

Transformação Verde e Revolução das Matérias-Primas: Reestruturando o Ecossistema Industrial na Era de Baixo Carbono

Sob as duplas pressões da onda global de neutralidade de carbono e do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE, a indústria siderúrgica do Sudeste Asiático está passando por uma profunda transformação verde. Diante de iminentes barreiras de tarifas de carbono e problemas de capacidade excessiva cada vez mais severos, a transformação verde evoluiu de uma estratégia competitiva diferenciada para empresas para uma escolha inevitável de sobrevivência.

Empresas siderúrgicas do Sudeste Asiático estão explorando ativamente caminhos práticos de transição para baixo carbono, com a combinação tecnológica de ferro reduzido direto (FRD) à base de hidrogênio + forno elétrico a arco (FEA) + energia renovemergindo como a solução mais promissora. Diferente das abordagens agressivas de hidrogênio totalmente verde vistas na Europa e outros lugares, os projetos do Sudeste Asiático geralmente adotam uma estratégia de implementação mais pragmática de "fases diversificadas".

O projeto Meranti Green Steel da Tailândia emprega um plano inovador de substituição gradual por hidrogênio verde: inicialmente usando uma mistura de gás natural e hidrogênio verde, aumentando gradualmente a proporção de hidrogênio e, por fim, alcançando 100% de produção com hidrogênio verde. Este modelo não apenas reduz os riscos de investimento inicial, mas também permite tempo para o desenvolvimento da infraestrutura de hidrogênio e a redução de custos. Espera-se que o projeto alcance uma redução de 70% nas emissões de CO2, o que proporcionará aos seus produtos vantagens significativas de custo de carbono ao exportar para o mercado da UE. Um padrão de desenvolvimento de dupla asa para o cluster de aço verde da Malásia está tomando forma. Em Sabah, na Malásia Oriental, a Green Esteel lançou uma planta de ferro esponja briquetado a quente (HBI) de 2,5 milhões de toneladas/ano usando gás natural como agente redutor; em Perak, na Malásia Ocidental, a Maegma Minerals está colaborando com a Primetals Technologies para planejar uma planta de HBI de 2 milhões de toneladas/ano. Estes projetos seguem um caminho de desenvolvimento de "produtos intermediários primeiro, depois produtos de uso final", priorizando a produção de HBI para atender às necessidades de redução de emissões das empresas siderúrgicas existentes e acumular experiência operacional para a eventual produção de aço verde.

A transição verde do Sudeste Asiático está dando origem a um novo ecossistema industrial. O investimento e a aquisição dos direitos de venda de produtos HBI do Grupo Esteel pela trader japonesa Hanwa indicam um forte interesse internacional em matérias-primas de aço de baixo carbono produzidas no Sudeste Asiático. Este modelo de cooperação transfronteiriça não apenas traz capital e tecnologia, mas, mais importante, abre canais de mercado, garantindo a viabilidade econômica dos projetos.

Conclusão e Perspectivas: Uma Sinfonia Dupla de Expansão e Transformação

A indústria siderúrgica do Sudeste Asiático está num momento histórico crítico. Por um lado, a região está vivenciando uma onda sem precedentes de expansão de capacidade, com investimentos impulsionados por capital chinês planejando adicionar mais de 100 milhões de toneladas de nova capacidade, e um duopólio entre Vietnã e Indonésia já se formou. Por outro lado, o imposto de carbono fronteiriço da UE e as exigências globais de descarbonização estão compelindo a indústria a passar por uma transformação verde, impondo desafios severos aos modelos tradicionais de desenvolvimento.

Tendências-chave indicam que uma corrida de capacidade e a transformação verde estão avançando em conjunto; as cadeias de suprimentos regionais estão sendo reestruturadas, com taxas de autossuficiência aumentando, embora produtos de alta tecnologia ainda dependam de importações; projetos nacionais de infraestrutura fornecem suporte sólido para a demanda, mas o risco de excesso de capacidade não pode ser ignorado.

A chave para a competição futura está em equilibrar a expansão de escala com a melhoria de qualidade, a capacidade tradicional com a transformação verde, e os ganhos de curto prazo com a sustentabilidade de longo prazo. Empresas que possam alcançar avanços em tecnologias de baixo carbono, estruturas de produtos e posicionamento de mercado assumirão a dianteira na próxima rodada de reorganização industrial. A grande transformação na indústria siderúrgica do Sudeste Asiático não está apenas remodelando o panorama industrial regional, mas também impactando profundamente o comércio global de aço e as cadeias de suprimentos.