》Consulte as cotações, dados e análises de mercado do cobre da SMM

》Assine para visualizar os preços à vista históricos dos metais da SMM

As negociações de meio de ano entre a Antofagasta e as fundições na China, Japão e Coreia do Sul estão se aproximando, com a Antofagasta pronta para iniciar as negociações de meio de ano com as fundições. A julgar pela situação atual, as perspectivas para os compradores não são otimistas.

Em primeiro lugar, pode-se observar facilmente no mercado à vista que o forte declínio das TC se deve ao aumento da demanda por concentrados de cobre das fundições globais. As fundições iniciaram uma "batalha por recursos", competindo por recursos à vista limitados a um RC mais baixo para garantir a produção de cátodos de cobre. Desde 2025, o mercado à vista de concentrados de cobre polarizou-se, com as principais fundições realizando compras ativas e concentradas, enquanto as fundições de médio e pequeno porte adotaram uma abordagem mais passiva.

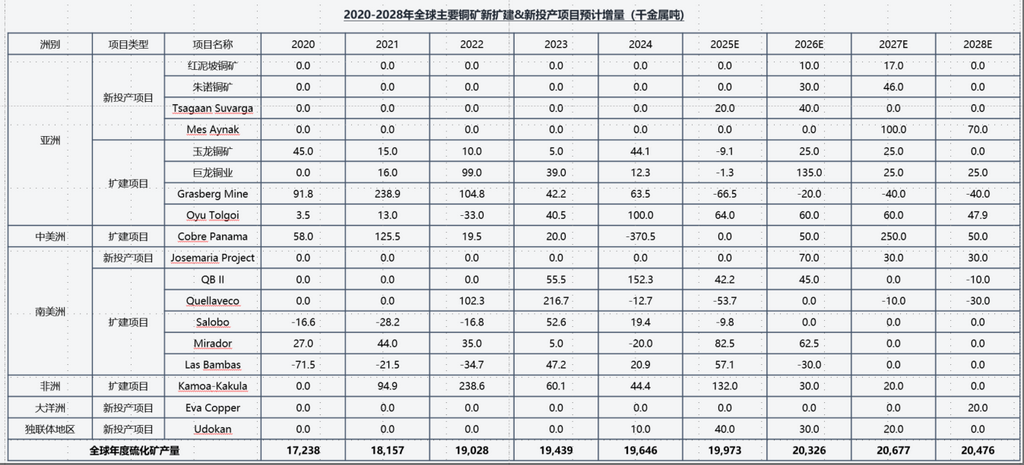

Em segundo lugar, do ponto de vista dos fundamentos, com base nas informações de produção divulgadas pelas mineradoras listadas e combinadas com as percepções da SMM, a produção global esperada de minério de sulfeto em 2025 está aquém das expectativas, com 19,973 milhões de toneladas métricas de conteúdo metálico, e o aumento esperado no fornecimento de minério de sulfeto em 2025 também está abaixo das expectativas, com apenas 327.000 toneladas métricas de conteúdo metálico.

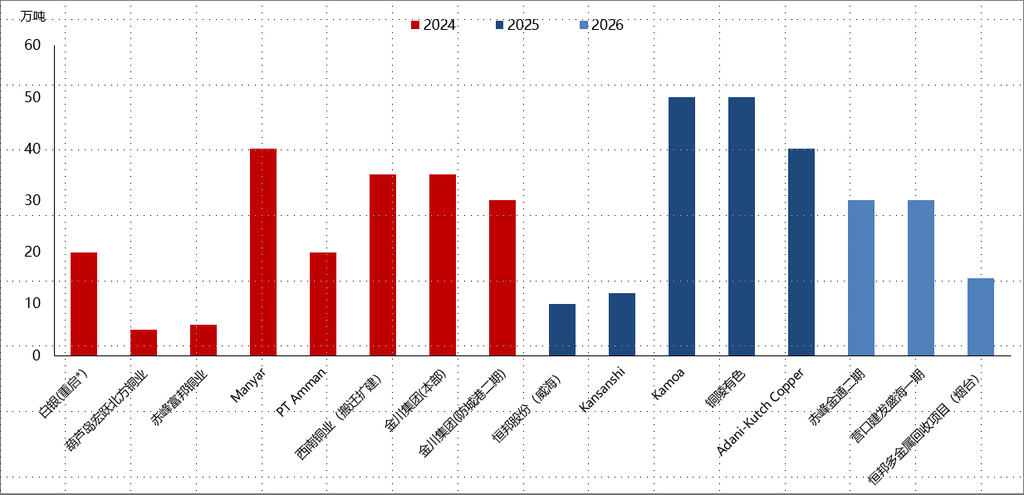

Do lado da demanda, com o avanço contínuo dos projetos de fundição, a demanda por concentrados de cobre continua a aumentar. Como mostrado na figura abaixo, a capacidade global de fundição de cobre deverá aumentar em um total de 4,28 milhões de toneladas métricas de 2024 a 2026. Além disso, existem projetos de fundição de cobre previsíveis no futuro, incluindo a Kunming Jinshui Copper Industry, a Henan Jinli Gold and Lead Group Co., Ltd., a Fase I da Hunan Yuneng e a Hubei Qiangxing New Material Technology Co., Ltd. Os projetos potenciais de fundição de cobre no futuro também incluem a Fundição Ya'an da Zijin Mining, a Fundição Hunan da Minmetals Copper, o novo projeto da Kaz Minerals e o projeto de cooperação sino-estrangeira Russian Nickel, entre outros. É evidente que a futura pressão de oferta sobre os concentrados de cobre será significativa.

Em resumo, dadas as terríveis condições do mercado à vista e o desequilíbrio entre oferta e demanda, a SMM acredita que os seguintes desafios surgirão:

- As próximas negociações de contratos de longo prazo se tornarão mais difíceis. As negociações de meio de ano entre a Antofagasta e as fundições estão programadas para começar no final do mês, enquanto o leilão à vista da BHP será encerrado em 20 de maio. As mineradoras estão estrategicamente "definindo o tom", o que afetará adversamente as negociações.

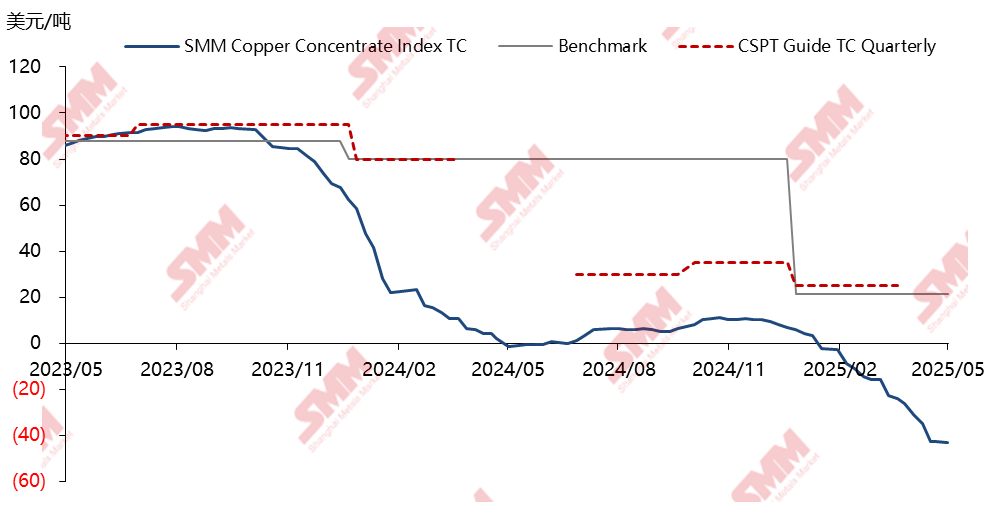

- A queda no TC à vista para concentrados de cobre é difícil de conter, muito menos reverter. Desde maio de 2025, tem havido uma tendência de estabilização no TC à vista para concentrados de cobre, com o TC de transações à vista para fundições/comerciantes lutando para ultrapassar o ponto médio de US$ 40 negativos. Embora tenha havido "apoio no fundo" para o TC recentemente, no contexto de um equilíbrio de oferta e demanda desequilibrado para concentrados de cobre, a deterioração contínua do TC à vista é apenas uma questão de tempo.

- As empresas orientadas para a produção e os comerciantes internacionais na indústria do cobre podem enfrentar eventos de risco. Os altos preços das matérias-primas levaram a uma queda na relação custo-benefício das matérias-primas e a prejuízos para as empresas orientadas para a produção, exacerbando ainda mais as situações de fluxo de caixa das empresas. A combinação de um ciclo de recessão econômica e um ciclo de déficit de oferta de concentrados de cobre expôs os participantes no mercado de concentrados de cobre da China aos desafios de aumentos nos riscos de crédito e nos riscos operacionais.

》Clique para visualizar o Banco de Dados da Cadeia Industrial do Cobre da SMM