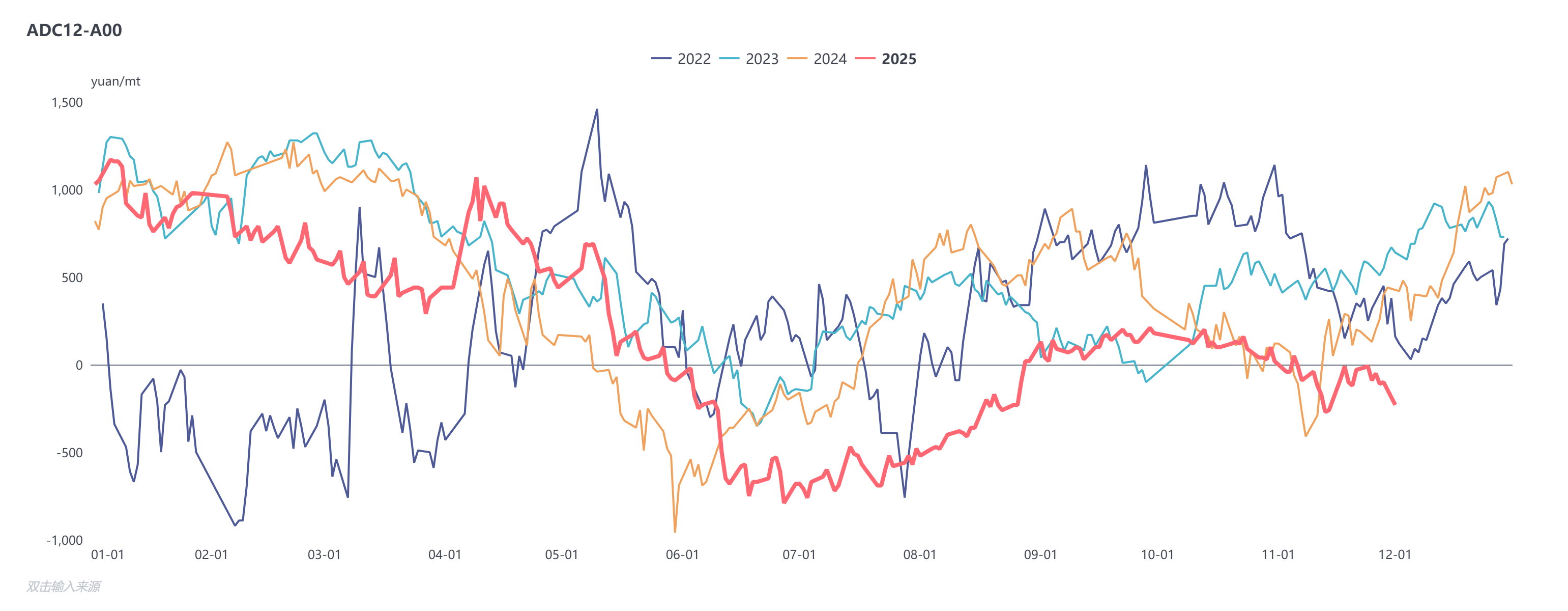

Pertama, tinjauan tren harga paduan aluminium sekunder pada bulan November: Di pasar berjangka, kontrak paduan aluminium cor yang paling banyak diperdagangkan dibuka pada 20.920 yuan/ton pada awal bulan. Didorong oleh angin makro dan masuknya modal, harga terus menguat, mencapai rekor tertinggi pasca-pencatatan sebesar 21.390 yuan/ton pada pertengahan bulan. Selanjutnya, seiring dengan pencernaan sentimen pasar, harga dengan cepat terkoreksi ke sekitar 20.225 yuan/ton. Menjelang akhir bulan, harga berfluktuasi dalam kisaran terbatas, dengan rentang perdagangan secara bertahap menyempit, dan akhirnya ditutup pada 20.800 yuan/ton.

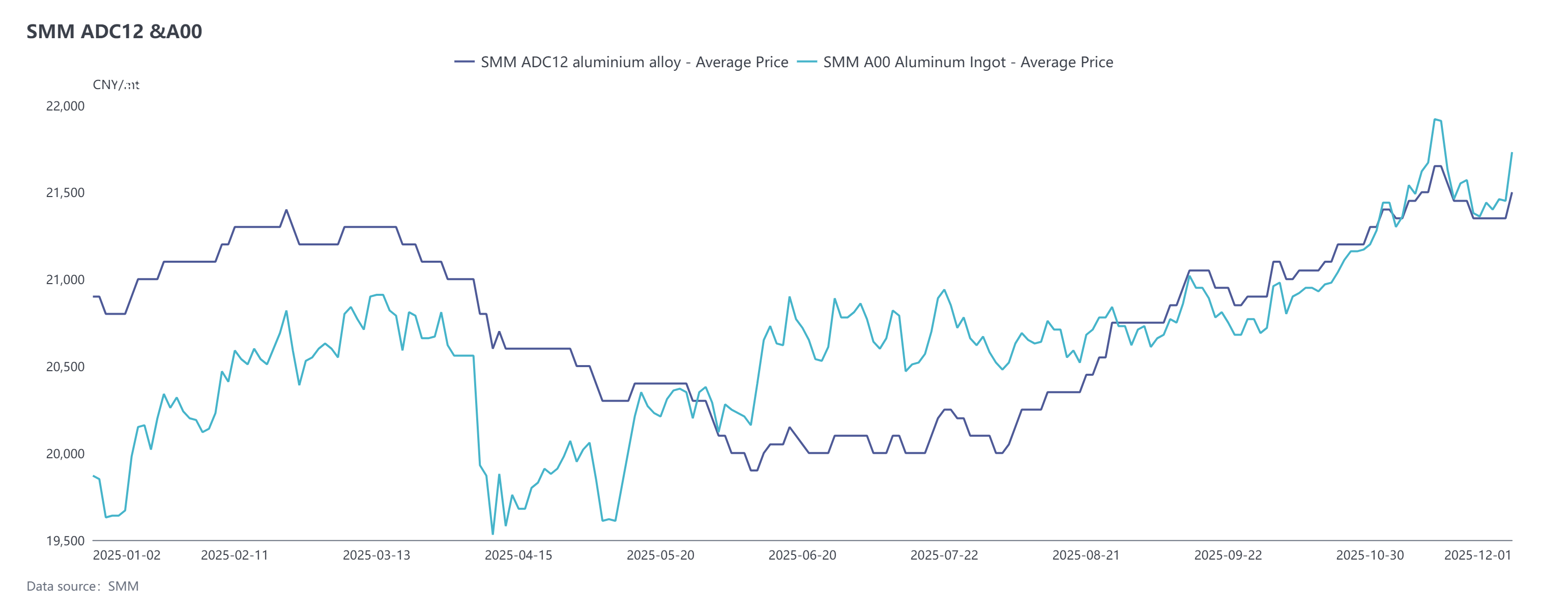

Di pasar spot, tren harga SMM ADC12 naik terlebih dahulu kemudian turun, dengan volatilitas keseluruhan lebih lemah daripada harga aluminium. ADC12 beralih ke diskon terhadap aluminium A00, dengan diskon melebar di awal bulan dan menyempit pada akhir bulan. Kemudian, dipengaruhi oleh lonjakan harga aluminium lainnya pada bulan Desember, diskon kembali melebar, dengan selisih harga antara keduanya mencapai level terendah dalam hampir empat tahun. Per 2 Desember, penawaran SMM ADC12 meningkat 100 yuan/ton dari awal November menjadi 21.500 yuan/ton, dan harga rata-rata untuk November naik 1,4% secara bulanan. Sepanjang bulan, harga dipengaruhi oleh kombinasi dukungan biaya dan perubahan permintaan, mempertahankan pola bertahan dengan baik.

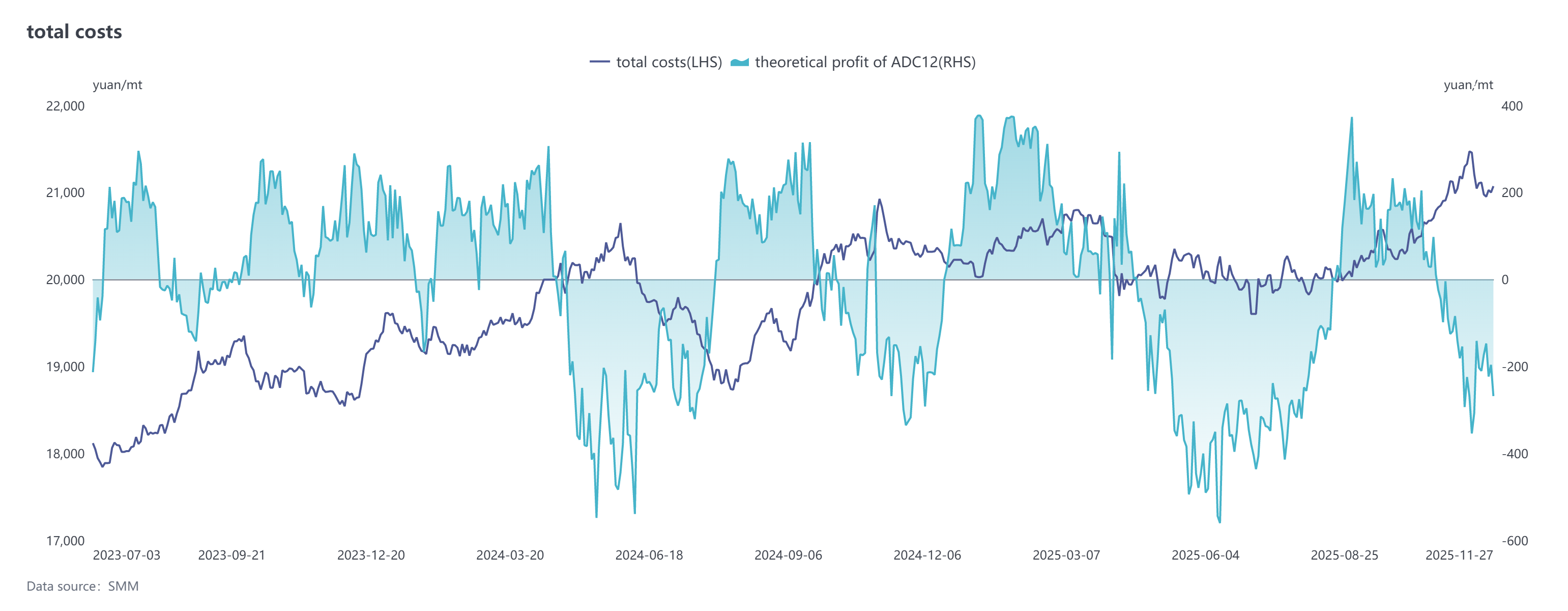

Dari sisi biaya, tren biaya paduan aluminium sekunder pada November terutama didorong oleh ketatnya pasokan aluminium bekas. Didorong oleh kenaikan cepat harga aluminium, harga aluminium bekas mengikuti dengan peningkatan yang signifikan, menyebabkan tekanan biaya yang tajam bagi produsen paduan aluminium sekunder dan mendorong industri ke dalam kerugian. Meskipun penurunan harga aluminium berikutnya menyebabkan harga aluminium bekas turun sedikit, karena situasi pasokan yang terus ketat dan keengganan pedagang untuk menjual, dukungan biaya tetap kuat. Pada November, biaya per ton aluminium bekas untuk ADC12 naik menjadi 19.008 yuan, naik 2,4% secara bulanan, menyumbang hampir 90% dari total biaya. Sementara itu, harga rata-rata bahan pembantu seperti silikon dan tembaga, serta harga gas alam, semuanya naik, lebih mendorong kenaikan biaya keseluruhan paduan aluminium sekunder. Karena kenaikan harga ingot paduan jadi tertinggal, kerugian perusahaan melebar. Selain itu, biaya pemrosesan untuk produk paduan aluminium dengan kandungan tembaga lebih tinggi, seperti A380, terus meningkat, dengan premi di atas ADC12 melebar menjadi 1.400-1.600 yuan/ton. Karena biaya yang terus tinggi, perusahaan umumnya mengadopsi model produksi berbasis pesanan, sebagian besar mempertahankan tingkat persediaan yang rendah.

Sisi permintaan menunjukkan perbedaan, dengan ketahanan konsumsi di sektor penggunaan akhir seperti otomotif memberikan dukungan. Khususnya, ekspektasi penyesuaian pajak pembelian kendaraan listrik baru (NEV) pada akhir tahun merangsang pelepasan terkonsentrasi permintaan pembelian mobil, dan dorongan produsen mobil untuk mencapai target penjualan mendorong buku pesanan yang kuat bagi perusahaan aluminium sekunder. Namun, pesanan ekspor tetap lemah, dengan perusahaan umumnya melaporkan permintaan eksternal yang lesu pada bulan November. Selain itu, fluktuasi tajam harga aluminium menyebabkan pengadaan di hilir lebih hati-hati—harga aluminium melonjak cepat ke 22.000 yuan/ton pada awal November sebelum menarik kembali secara signifikan, menekan beberapa pelepasan pesanan. Seiring harga stabil menjelang akhir bulan, transaksi pasar melihat pemulihan sedikit. Memasuki Desember, lonjakan harga cepat lagi menyebabkan gangguan sementara terhadap kecepatan pengambilan barang di hilir, tetapi tren fundamental sisi permintaan tetap stabil. Ditambah dengan permintaan penimbunan dari dorongan kinerja akhir tahun di sektor penggunaan akhir, pesanan untuk perusahaan aluminium sekunder terus menerima dukungan.

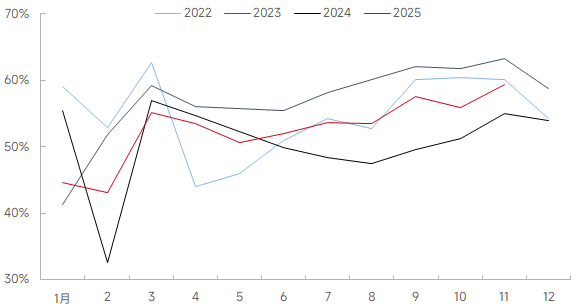

Sisi pasokan, tingkat operasi untuk industri paduan aluminium sekunder pada bulan November naik 3,57 persentase poin secara bulanan menjadi 59,41%, naik 2,01 persentase poin secara tahunan. Peningkatan ini terutama didorong oleh dua faktor: pertama, produksi cepat kembali normal setelah periode liburan; kedua, permintaan pasar penggunaan akhir pulih, terutama di antara perusahaan tingkat atas dengan pesanan fokus otomotif mempercepat pelepasan kapasitas, secara efektif meningkatkan tingkat operasi keseluruhan industri. Namun, dibatasi oleh harga bahan baku yang berfluktuasi di level tinggi dan pasokan aluminium bekas yang terus ketat, pertumbuhan dalam tingkat operasi industri tidak memenuhi harapan, dan pelepasan kapasitas masih menghadapi hambatan. Selain itu, aturan pelaksanaan rinci untuk kebijakan subsidi fiskal untuk industri aluminium sekunder di provinsi seperti Jiangxi dan Henan belum diklarifikasi, menciptakan ketidakpastian dan menyebabkan beberapa perusahaan aluminium sekunder lokal mempertahankan operasi yang hati-hati, termasuk penghentian atau pengurangan produksi. Melihat ke depan ke Desember, sementara permintaan stabil diharapkan mendukung mempertahankan tingkat operasi yang relatif tinggi, faktor-faktor seperti defisit pasokan bahan baku, potensi kerugian dari biaya produksi, antisipasi pembatasan produksi musiman yang didorong perlindungan lingkungan di daerah tertentu, dan ketidakpastian kebijakan pajak akan terus membatasi pelepasan kapasitas. Tingkat operasi industri pada bulan Desember diproyeksikan menunjukkan sedikit penurunan dari level tertinggi.

Memasuki Desember, harga paduan aluminium sekunder diperkirakan akan terus berfluktuasi di level tinggi. Meskipun pedagang aluminium bekas baru-baru ini menunjukkan peningkatan keinginan untuk menjual, meningkatkan likuiditas pasar, pasokan keseluruhan tetap relatif ketat, memberikan dukungan dari sisi biaya. Sisi permintaan menghadirkan gambaran beragam: di satu sisi, pesanan terburu-buru akhir tahun dari pengguna akhir akan memberikan ketahanan pada pasar; di sisi lain, efek penekanan harga tinggi terhadap pengadaan hilir, ditambah dengan permintaan yang lebih lemah secara musiman, dapat membatasi konsumsi. Sisi pasokan, dibatasi oleh bahan baku, tidak mungkin melihat peningkatan signifikan, sementara inventaris industri yang rendah memberikan dasar untuk harga. Secara keseluruhan, harga ADC12 memiliki ruang penurunan yang terbatas, tetapi terobosan ke atas akan tergantung pada kenaikan lebih lanjut yang didorong oleh biaya atau pelepasan permintaan yang lebih kuat dari yang diharapkan. Harga diperkirakan akan diperdagangkan dalam kisaran sempit di level tinggi pada bulan Desember, dengan fokus utama pada kemajuan perbaikan pasokan aluminium bekas, implementasi kebijakan aktual, dan perubahan dalam kecepatan pengadaan perusahaan hilir.