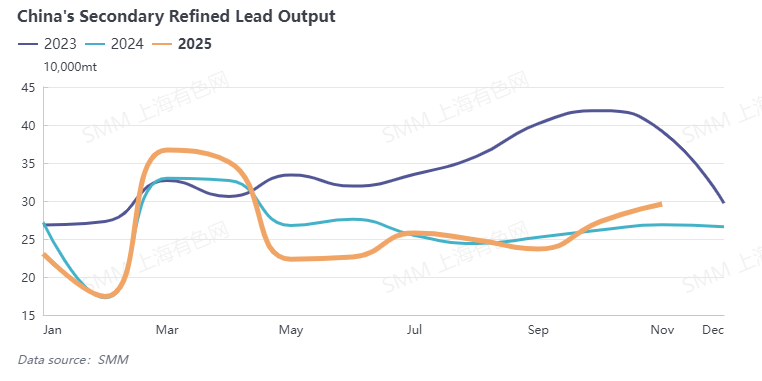

Produksi timbal sekunder pada November 2025 meningkat secara signifikan, naik 7,78% MoM (month-on-month/bulan ke bulan) dan 16,83% YoY (year-on-year/tahun ke tahun); produksi timbal halus sekunder naik 8,5% MoM dan 10,13% YoY.

Beberapa smelter timbal sekunder di Cina timur dan Cina barat laut kembali beroperasi pada awal November, sementara beberapa smelter di Cina tengah dan Cina utara kembali beroperasi pada pertengahan November. Selain itu, smelter yang kembali beroperasi pada Oktober beroperasi secara stabil pada November, memberikan kontribusi signifikan terhadap output bulan tersebut. Sebuah smelter besar di Cina utara menjalani pemeliharaan dan menghentikan produksi pada akhir Oktober karena kebutuhan pemeliharaan peralatan, dan tidak memproduksi pada November; sebuah smelter timbal sekunder utama di Cina timur menghentikan produksi pada akhir November karena pembaharuan lisensi operasi limbah berbahaya; smelter individual di Cina tengah mengurangi produksi pada awal November karena kontrol terkait perlindungan lingkungan memengaruhi kedatangan bahan baku. Di tempat lain, pengurangan produksi sporadis terjadi di beberapa smelter di Cina barat daya, Cina selatan, dan Cina timur karena harga timbal yang lemah.

Melihat ke bulan Desember, produksi timbal sekunder diperkirakan akan menurun. Sebuah smelter timbal sekunder utama di Cina timur membutuhkan waktu dua bulan untuk memperbarui lisensi operasi limbah berbahayanya, dan ketidakmampuannya untuk memproduksi pada Desember diproyeksikan akan mengurangi output timbal sekunder lebih dari 5 ribu ton MoM. Peningkatan peralatan atau komisioning di beberapa smelter timbal sekunder besar di Cina tengah dan Cina barat daya secara kolektif dapat mengurangi produksi timbal halus sekunder sebesar 4 ribu ton. Selain itu, cuaca yang lebih dingin, kontrol terkait perlindungan lingkungan yang terkait dengan kekhawatiran kualitas udara terkait pemanasan di wilayah utara yang mungkin membatasi operasi smelter, musim sepi untuk baterai e-bike yang sudah usang—jenis utama baterai timbal-asam limbah—serta ketidakseimbangan supply-demand (penawaran-permintaan) bahan baku yang memburuk dan ekspektasi biaya yang lebih tinggi dapat mengurangi antusiasme produksi di antara smelter timbal sekunder. Meskipun smelter yang kembali beroperasi di Cina timur pada November akan meningkatkan output secara normal pada Desember, memberikan beberapa pasokan tambahan, ini akan menjadi "setetes dalam lautan." Secara keseluruhan, produksi Desember diperkirakan akan menurun sekitar 10 ribu ton MoM.