28 November 2025

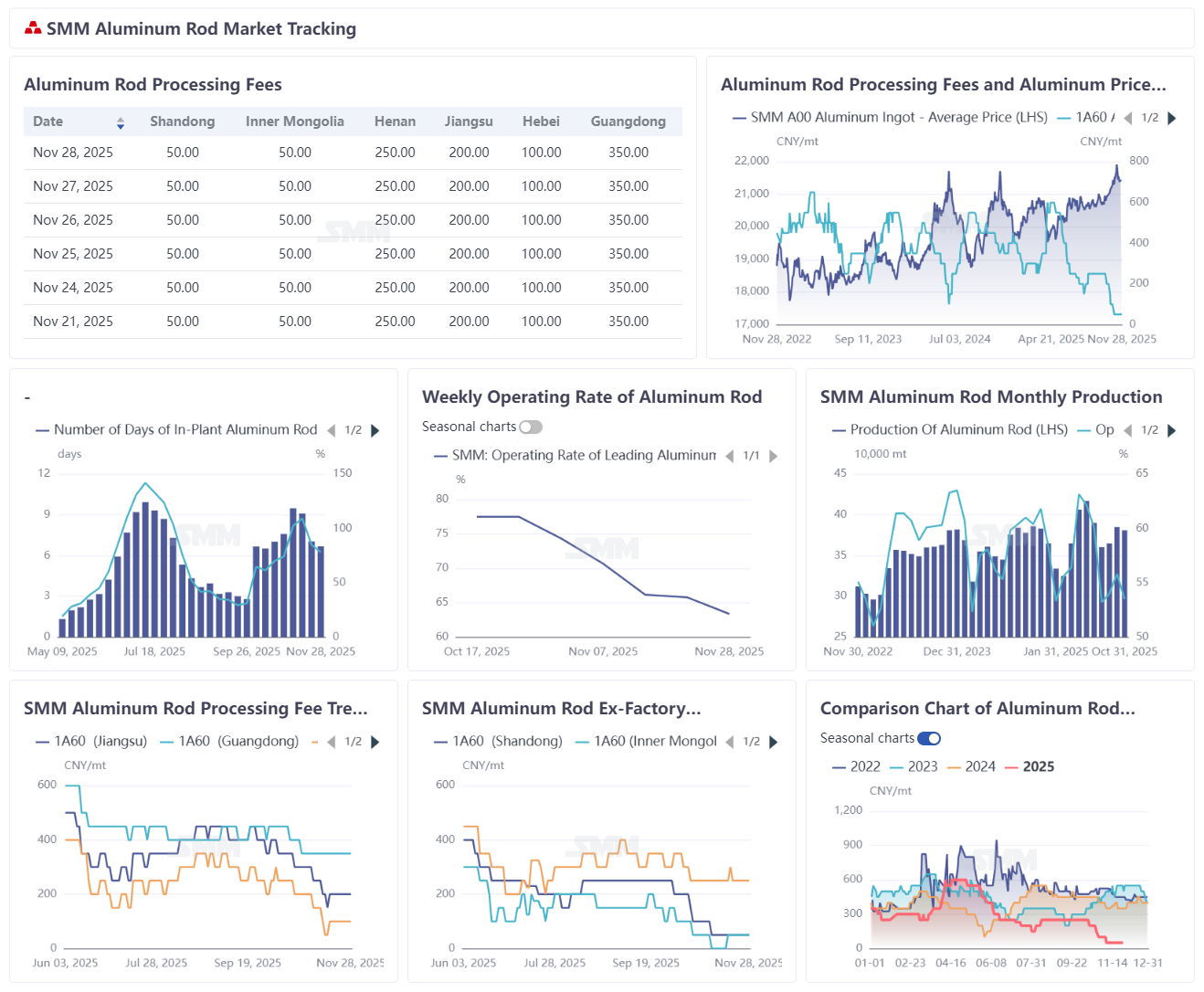

Berdasarkan statistik SMM, hingga tanggal 28 November 2025, hari persediaan para produsen batang aluminium domestik berada pada 6,68 hari, turun 0,36 hari dibandingkan minggu sebelumnya, menunjukkan trend penurunan persediaan dengan tekanan dari sisi pasokan yang sedikit mengendur. Rasio persediaan tercatat pada 78,17%, turun 6,74 poin persen dari minggu sebelumnya. Biaya pemrosesan batang aluminium tetap berada pada tingkat rendah sepanjang minggu ini. Disertai pemulihan harga aluminium yang mulai mendatar, dukungan untuk kenaikan biaya proses masih tidak cukup. Sentimen pengadaan dari sisi hilir mengalami perbaikan sedikit selama minggu ini, namun persediaan pasar masih belum terserap. Di tengah ketidakseimbangan pasokan dan permintaan yang berlanjut, dorongan untuk pemulihan biaya proses masih relatif lemah. Mengenai biaya proses wilayah (per 31 Oktober 2025): Jiangsu menawarkan RMB 200-300/ton, Hebei RMB 100-200/ton, dan Cina Selatan RMB 300-400/ton. Untuk wilayah lainnya: Shandong mencatatkan RMB 0-100/ton, Inner Mongolia RMB -50-150/ton, dan Henan RMB 200-300/ton. Biaya proses saat ini sedang berkonsolidasi di dasar dengan potensi penurunan yang terbatas. Karena fluktuasi biaya berkorelasi erat dengan persediaan pabrik dan harga aluminium, persediaan diperkirakan akan kembali ke tingkat aman pada bulan Desember, yang akan memberikan dukungan dasar bagi biaya proses.

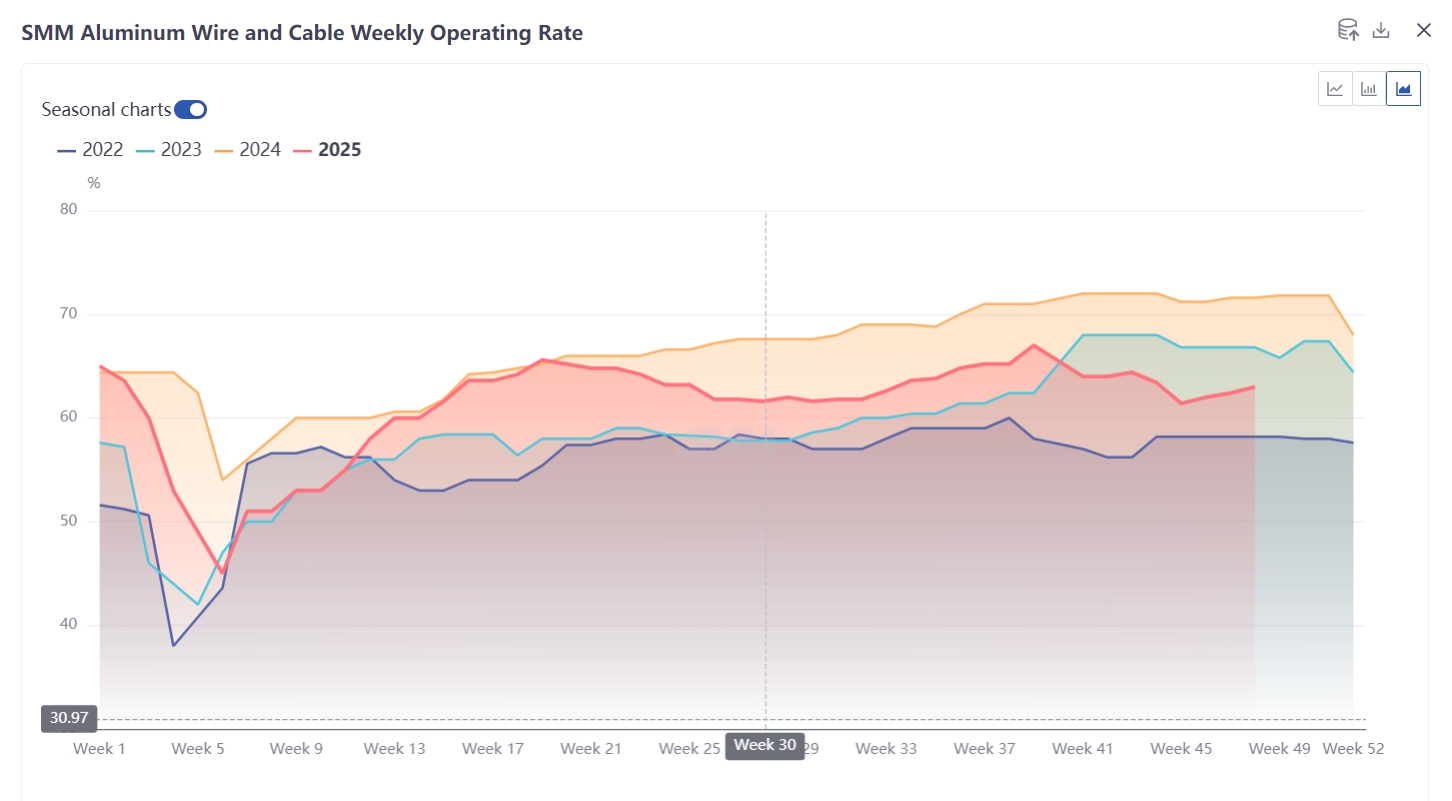

Tingkat operasi kabel aluminium minggu ini naik 0,6 poin persen dibandingkan minggu sebelumnya menjadi 63%, meneruskan trend pemulihan sedangnya. Perbaikan ini berasal dari pesanan yang sedikit lebih baik saat industri perlahan-lahan keluar dari musim sedang rendah, mendukung pemulihan produksi. Meskipun pesanan membaik, namun belum mencapai tingkat pengiriman musim puncak. Suhu musim dingin saat ini membatasi kemajuan proyek, sementara harapan keberlanjutan pengadaan dari sisi jaringan melemah. Dengan mendekatnya akhir tahun, perusahaan menunjukkan keinginan yang terbatas untuk membangun persediaan barang jadi, hanya mempertahankan produksi dengan tempo pengiriman normal. Meskipun pada bulan November terjadi penawaran terpusat jaringan (dengan pertumbuhan pesanan baru diharapkan pada bulan Desember), pesanan yang dapat dikirim dalam tahun ini masih terbatas. Pasar menunggu siklus pengiriman terpusat jaringan tahun depan - mempertahankan optimisme permintaan jangka menengah hingga panjang meski kelemahan jangka pendek masih berlanjut. Minggu depan, sementara tingkat operasi tetap berada dalam jalur pemulihan, hambatan termasuk batasan konstruksi musim dingin, melemahnya dorongan pengadaan jaringan, minat penumpukan akhir tahun yang rendah, dan pertumbuhan pesanan yang tidak tool mencolok akan membatasi potensi kenaikan lebih lanjut.