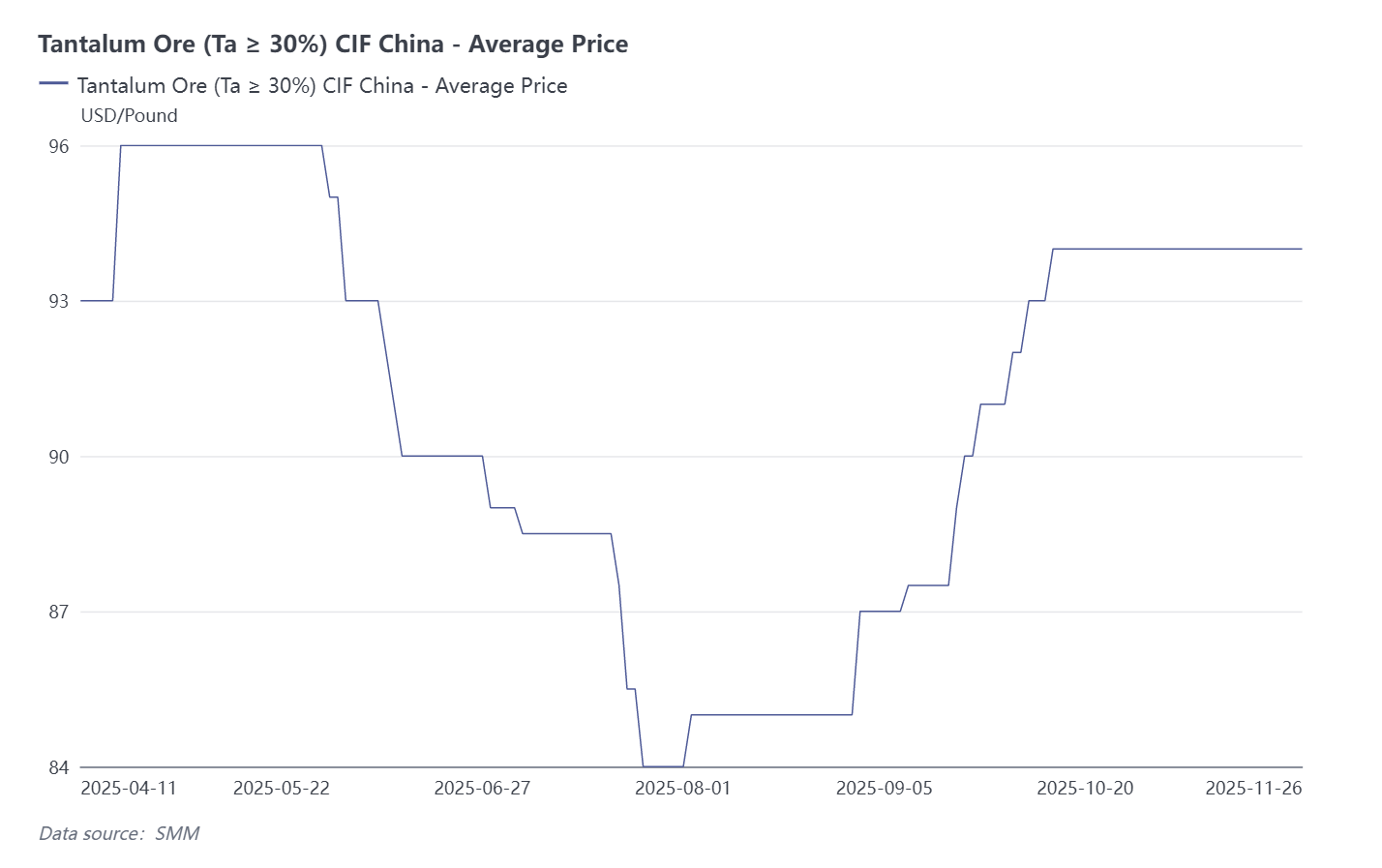

Baru-baru ini, situasi di Republik Demokratik Kongo (RDK) kembali memanas, menambah ketidakpastian terhadap pasokan bijih tantalum di pasar. Dengan beredarnya berita ini, sentimen bullish di kalangan pelaku industri kembali muncul. Apakah harga CIF bijih tantalum Tiongkok (Ta2O5≥30%) dapat terus melanjutkan tren kenaikan yang terlihat di awal tahun dan melewati “tanda 100 dolar” dalam satu langkah?

Latar Belakang Berita

Pada tanggal 16 November, Kementerian Pertambangan RDK mengumumkan bahwa mereka telah memperpanjang larangan perdagangan mineral selama enam bulan di 38 tambang skala kecil di provinsi North Kivu dan South Kivu yang terkena dampak konflik. Larangan tersebut melarang penambangan dan ekspor mineral dari area pertambangan tersebut, dan kementerian menyatakan bahwa situs-situs tersebut mungkin akan menghadapi audit independen oleh Kementerian Pertambangan atau badan internasional termasuk Perserikatan Bangsa-Bangsa (PBB) dan Organisasi untuk Kerjasama Ekonomi dan Pembangunan (OECD).

Larangan tersebut pertama kali diberlakukan pada Februari tahun ini, dan akan tetap berlaku karena adanya bukti bahwa pasokan ilegal dari tambang-tambang tersebut mendanai kelompok-kelompok bersenjata di wilayah timur. Tambang-tambang ini menghasilkan bijih tantalum-niobium, kasiterit, dan wolframit (bahan baku untuk timah, tantalum, dan tungsten), dan perpanjangan ini akan meningkatkan tekanan patuh terhadap rantai pasok global timah, tantalum, dan tungsten. Pemberontak M23 yang didukung Rwanda dan kelompok-kelompok bersenjata lainnya telah menduduki daerah-daerah kaya mineral di timur RDK.

Pada tanggal 23 November, Kementerian Luar Negeri Tiongkok dan Kedutaan Besar Tiongkok di RDK mengeluarkan peringatan keamanan darurat, meminta warga negara dan perusahaan Tiongkok yang masih berada di daerah berisiko tinggi di timur RDK untuk segera dievakuasi. Hal ini terjadi karena konflik bersenjata di wilayah tersebut sering terjadi, dan insiden serangan serta penculikan yang menargetkan warga negara Tiongkok meningkat.

Analisis Prospek Pasar

Sebagai mineral strategis inti bagi sektor semikonduktor, energi baru, dan lainnya, rantai pasok bijih tantalum-niobium telah mengalami ketidakstabilan yang signifikan secara global akibat kendali kelompok bersenjata M23 atas area pertambangan terkait di RDK. Perebutan kepentingan mineral adalah inti dari konflik antara kelompok bersenjata M23, pemerintah RDK, dan Rwanda tetangga, dan perbedaan kunci ini semakin memperburuk situasi keamanan di lapangan. Sementara itu, Republik Demokratik Kongo (RDK) menyumbang 43% dari pasokan bijih tantalum global, dan wilayah perbatasan antara provinsi Kivu Utara dan Kivu Selatan yang dikendalikan oleh M23 justru merupakan zona pengayaan inti untuk coltan (columbite-tantalite). Di antara tambang-tambang tersebut, Tambang Tantalum Rubaya, salah satu tambang tantalum terbesar di RDK, menyumbang 15%-20% dari produksi coltan global. Akibatnya, konflik yang sedang berlangsung di RDK telah memberikan pukulan berat terhadap stabilitas pasokan bijih tantalum global. Menurut penambang bijih tantalum setempat, pengangkutan mineral keluar dari RDK saat ini menghadapi kendala signifikan, dan pihak-pihak terkait masih merundingkan pengaturan transportasi.

Patut dicatat, data yang dirilis oleh Administrasi Umum Bea Cukai menunjukkan bahwa saat ini, 9% dari total impor bijih tantalum Tiongkok berasal dari RDK, artinya dampak langsungnya relatif terbatas. Sementara sebagian bijih tantalum RDK diselundupkan ke Nigeria sebelum masuk ke Tiongkok, proporsi pasti dari sumber tersebut masih belum jelas. Selain itu, mengingat ketergantungan impor Tiongkok pada bijih tantalum luar negeri mencapai 78%, perusahaan peleburan tantalum domestik terkemuka telah menimbun bahan baku lebih awal untuk memastikan produksi yang stabil. Informasi publik menunjukkan bahwa persediaan bahan baku beberapa perusahaan terkemuka dapat mendukung produksi stabil hingga satu tahun. Dalam konteks ini, fluktuasi pasokan bijih tantalum RDK dapat mendorong kenaikan harga bijih tantalum karena ekspektasi pasokan yang ketat, tetapi dari struktur pasar saat ini, konflik ini untuk sementara tidak akan memicu krisis kekurangan bagi produk akhir hilir.