SMM 6 November Berita:

Per 31 Oktober, kontrak seng SHFE yang paling banyak diperdagangkan ditutup pada 22.355 yuan/ton, turun 10 yuan/ton untuk bulan ini, penurunan 0,04%. Pada Oktober, harga seng berfluktuasi cukup besar, mencapai terendah 21.800 yuan/ton di pertengahan bulan sebelum pulih di paruh kedua bulan menjadi tertinggi 22.540 yuan/ton pada akhir bulan. Pusat harga Oktober mengalami kenaikan ringan dibandingkan September. Namun, seiring dimulainya November, dengan penimbunan musim dingin berlangsung, pasokan bijih seng domestik tampak ketat. Akankah harga seng terus naik?

Perspektif makro. Pada Oktober, Fed AS memotong suku bunga sesuai harapan, sejalan dengan ekspektasi pasar sebelumnya. Selain itu, kemajuan dalam negosiasi tarif AS-China positif, dengan tarif 24% pada China ditunda. Sentimen makro pasar relatif menguntungkan. Namun, penutupan pemerintah AS yang berkelanjutan telah menunda rilis data ekonomi, membuat pasar mengadopsi sikap tunggu dan lihat terhadap pemotongan suku bunga Fed lebih lanjut. Belakangan ini, faktor makro memberikan dukungan terbatas untuk harga seng. Perhatian berkelanjutan terhadap rilis data AS berikutnya diperlukan untuk panduan makro lebih lanjut.

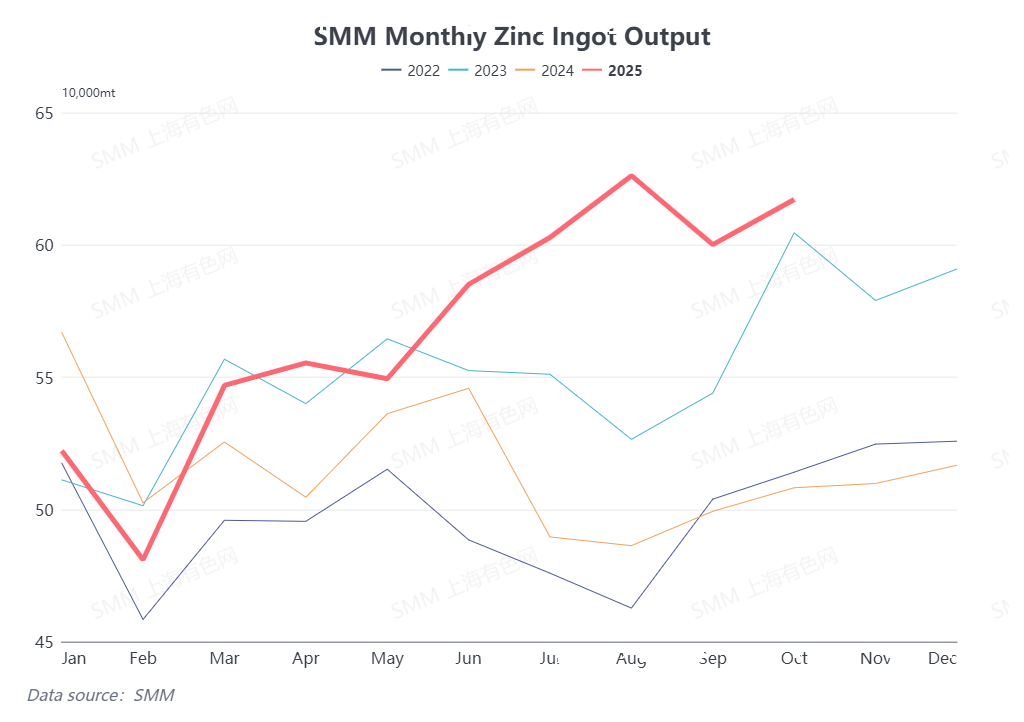

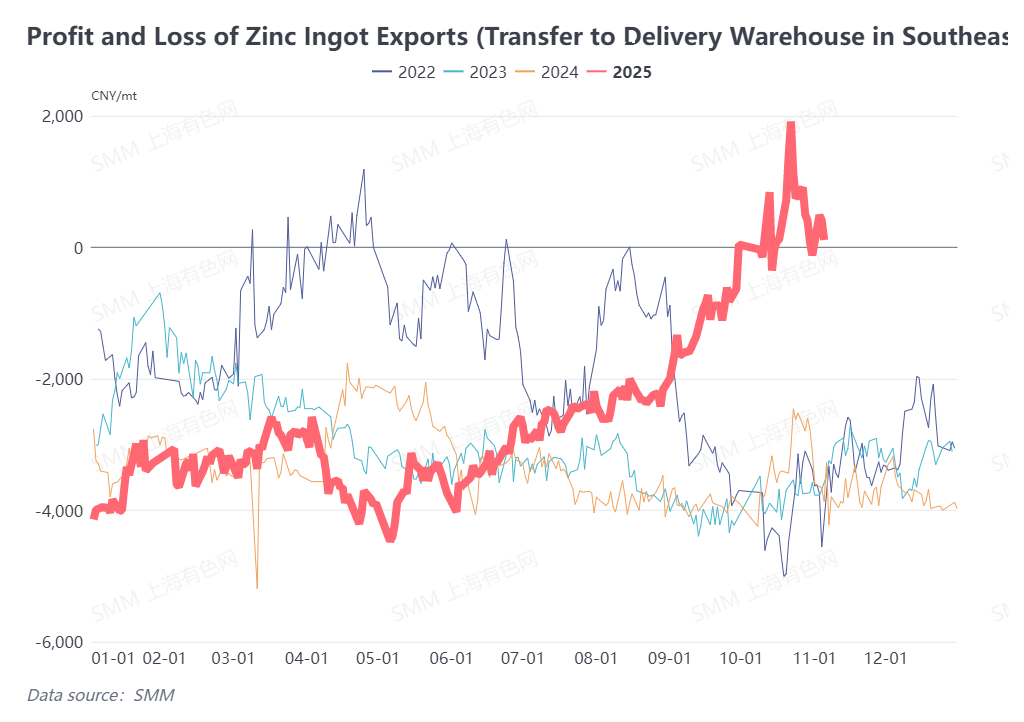

Sisi pasokan. Menurut SMM, produksi seng olahan China pada Oktober meningkat secara bulanan menjadi sekitar 610.000 ton, dengan pasokan batang seng terus bertumbuh. Memasuki November, seiring TC bijih seng domestik turun cepat, pabrik peleburan menghadapi peningkatan tekanan dalam pembelian bahan baku, dan persediaan bahan baku telah menurun. Beberapa pabrik peleburan akibatnya memotong produksi. SMM memperkirakan produksi batang seng pada November akan menurun sedikit dibandingkan Oktober, tetapi secara keseluruhan pasokan batang seng tetap kuat. Lebih lanjut, jendela ekspor batang seng tetap terbuka pada Oktober dan November, dengan batang seng China terus diekspor ke Asia Tenggara atau dikirim ke gudang penyerahan LME. Pabrik peleburan masih menunjukkan keinginan untuk ekspor batang seng di masa depan, dan ekspektasi ekspor memberikan beberapa dukungan kepada harga seng domestik.

Sisi permintaan. Seiring November dimulai, musim konsumsi puncak konvensional telah berlalu. Pesanan di beberapa sektor galvanis telah menurun, dengan beberapa perusahaan memotong atau menghentikan produksi. Sektor paduan juga mengalami tingkat operasi lebih rendah, dan pesanan ekspor tidak menunjukkan pertumbuhan. Pesanan seng oksida juga menghadapi risiko pengurangan potensial. Secara keseluruhan, konsumsi hilir seng domestik pada November diperkirakan melemah secara bulanan dibandingkan Oktober, dengan permintaan memberikan dukungan terbatas untuk harga seng.

Prospek November。 Saat ini, belum ada panduan jelas dari perspektif makro, sementara risiko struktural dari backwardation pasar LME bertahan。 Dengan jendela ekspor ingot seng tetap terbuka, harga seng domestik diperkirakan bertahan dengan baik。 Namun, mempertimbangkan meningkatnya risiko pelemahan konsumsi di sisi fundamental, kenaikan harga seng mungkin agak terbatas。 Perhatian berkelanjutan terhadap kinerja ekspor ingot seng berikutnya diperlukan。

(Informasi di atas didasarkan pada pengumpulan pasar dan evaluasi komprehensif oleh tim riset SMM。 Informasi yang disediakan dalam artikel ini hanya untuk referensi。 Artikel ini tidak membentuk saran langsung untuk penelitian investasi dan pengambilan keputusan。 Klien harus membuat keputusan hati-hati dan tidak boleh menggantikan penilaian independen mereka dengan informasi ini。 Keputusan apa pun yang dibuat oleh klien tidak terkait dengan SMM。)