Analisis Pasar Global Aluminium Scrap SMM (3): Mendaur Ulang Kawasan: Perdagangan Aluminium Scrap ASEAN dalam Ekonomi Global yang Berubah

Menjembatani Samudra: Peran Penting ASEAN dalam Perdagangan Global Aluminium Scrap

Asia Tenggara (SEA), yang diwakili oleh Perhimpunan Bangsa-Bangsa Asia Tenggara (ASEAN), berfungsi sebagai jembatan perdagangan penting yang menghubungkan pasar Barat dan Timur melintasi Samudra Hindia dan Pasifik. Di antara berbagai komoditas yang mengalir melalui kawasan ini, aluminium menonjol sebagai salah satu yang paling signifikan, dengan beberapa negara ASEAN memainkan peran kunci dalam perdagangan, daur ulang, dan pengolahan.

Thailand, Malaysia, dan Vietnam telah lama menjadi pemain integral dalam pasar aluminium scrap, masing-masing memanfaatkan keunggulan unik dalam logistik, kemampuan industri, atau lingkungan regulasi. Dalam beberapa tahun terakhir, kelangkaan aluminium primer global dan penekanan yang semakin besar pada manufaktur rendah karbon telah mengangkat aluminium scrap sebagai alternatif yang layak, ramah lingkungan, dan hemat biaya. Memproduksi aluminium daur ulang menghemat lebih dari 95% energi dan emisi karbon dibandingkan dengan aluminium primer, menjadikannya penting untuk memenuhi target keberlanjutan dan tujuan ekonomi.

Meskipun negara-negara ASEAN memiliki kepentingan yang sama akan manfaat ini, pendekatan mereka sangat berbeda. Beberapa negara menyambut perdagangan aluminium scrap sebagai peluang industri, sementara yang lain memperketat pembatasan untuk mencegah menjadi "tempat pembuangan" limbah asing. Dengan permintaan global akan material rendah karbon yang meningkat dan produksi aluminium primer yang tetap sangat intensif karbon, keragaman kebijakan ASEAN akan sangat membentuk jalan kolektifnya ke depan.

Arus Silang Perdagangan: Memetakan Aliran Aluminium Scrap ASEAN

Pada tahun 2024, ASEAN mengimpor 13,3 juta ton dan mengekspor 7,1 juta ton aluminium scrap (HS 7602.00).

- Thailand mendominasi impor regional dengan 7,9 juta ton (59%), diikuti oleh Malaysia (2,9 juta ton, 22%), dan baik Vietnam maupun Indonesia (masing-masing 1,2 juta ton, 9%). Keempat negara ini menyumbang 99% dari total impor aluminium scrap ASEAN.

- Amerika Serikat merupakan eksportir terbesar ke ASEAN, mengirimkan 53,11 juta ton (40% dari impor ASEAN). Kamboja menempati peringkat kedua, dengan 99% ekspor scrapnya dikirim ke Thailand, sementara Australia, Kanada, dan Jepang masing-masing mengekspor 5,5–6 juta ton ke kawasan tersebut.

Dalam hal ekspor, Thailand kembali memimpin dengan 5 juta ton (70,5% dari total ASEAN). Singapura dan Filipina menyusul dengan masing-masing 7 juta dan 6 juta ton, yang bersama-sama mewakili 18,5% dari total ekspor. Kamboja dan Vietnam masing-masing mengekspor kurang dari 3 juta ton pada tahun 2024. Namun, data ekspor Malaysia sangat bervariasi tergantung pada basis data yang digunakan, terdapat perbedaan beberapa juta ton antara ekspor yang dilaporkan dan catatan impor mitra.

ASEAN terutama memperdagangkan grade aluminium scrap seperti Tense, Talon, dan Taint/Tabor, sementara UBC (Kaleng Minuman Bekas) membentuk aliran signifikan lainnya, terutama di Kamboja, Vietnam, dan Thailand. Produksi aluminium sekunder kawasan ini sebagian besar berpusat pada ingot ADC12, produk hilir yang paling banyak diproduksi dan diekspor.

Hub, Kontrol, dan Kontradiksi: Kebangkitan Tidak Merata dari Raksasa Scrap ASEAN

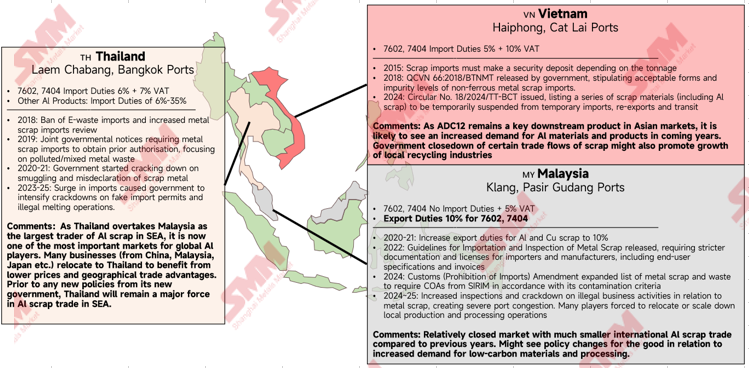

Berlokasi strategis di antara Selat Malaka dan Laut China Selatan, Thailand telah berevolusi menjadi hub perdagangan dan pengolahan aluminium scrap terbesar di ASEAN, melampaui dominasi Malaysia sebelumnya. Sejak awal tahun 2020-an, pemerintah Thailand telah memperketat kontrol sesuai dengan Konvensi Basel, melarang impor limbah elektronik dan menindak jaringan perdagangan scrap ilegal.

Dengan perdana menteri baru yang menjabat pada September 2025, belum ada indikasi perubahan kebijakan lebih lanjut yang mempengaruhi perdagangan logam besi tua. Jika lingkungan regulasi tetap stabil, Thailand kemungkinan akan mempertahankan dominasinya berkat keunggulan geografis dan kapasitas pengolahannya yang besar, khususnya untuk produksi ADC12. Seiring pasar global beralih ke material rendah karbon, aluminium scrap akan terus menjadi aset strategis yang mendukung tujuan keberlanjutan dan manufaktur Thailand.

Vietnam telah menjadi produsen dan pendaur ulang aluminium scrap utama, mengubah bahan baku domestik dan impor menjadi produk seperti ADC12 dan ingot lebur ulang UBC. Pengencangan kebijakan dimulai pada 2015 dengan deposit keamanan impor berdasarkan tonase, diikuti oleh regulasi 2018 yang menentukan tingkat pengotor yang diizinkan untuk scrap non-besi. Pada tahun 2024, pemerintah mengumumkan bahwa impor sementara, re-ekspor, dan transit aluminium scrap (HS 7602) akan ditangguhkan dari 2025 hingga 2030.

Meskipun demikian, Vietnam tetap menjadi pemasok penting produk aluminium daur ulang bagi Tiongkok dan pasar regional, dan permintaan terhadap bahan berbasis skrapnya diperkirakan akan tumbuh. Para pendaur ulang lokal dapat memanfaatkan penangguhan ekspor ulang dengan memperluas kapasitas pemrosesan domestik untuk mengisi kesenjangan pasokan eksternal, khususnya dalam kategori permintaan tinggi seperti UBC.

Malaysia, yang pernah menjadi pusat skrap aluminium dominan, melihat posisinya melemah setelah kenaikan bea ekspor menjadi 10% untuk HS 7602 dan penerapan standar kemurnian impor yang ketat (kandungan logam minimal 99,75%, ketidakmurnian maksimal 0,25%). Di bawah peraturan SIRIM, skrap impor tidak boleh mencakup bahan berbahaya atau partikel di bawah 5 mm. Langkah-langkah ini — meskipun bertujuan untuk kepatuhan dan perlindungan lingkungan, mengakibatkan kemacetan pelabuhan, penundaan inspeksi, dan aktivitas perdagangan ilegal, khususnya di Pelabuhan Klang. Situasi semakin rumit oleh krisis Laut Merah, yang mengganggu jadwal pengiriman dan mengalihkan kargo ke Thailand.

Peran masa depan Malaysia tergantung pada kemampuannya menyeimbangkan kepatuhan dengan daya saing. Jika pemerintah mengurangi gesekan perdagangan dan melakukan reinvestasi di sektor ini, Malaysia dapat merebut kembali posisi penting sebagai perantara aluminium ASEAN, didukung oleh infrastruktur yang kuat, geografi yang menguntungkan, dan hubungan ekonomi yang erat dengan Tiongkok dan India.

Pertumbuhan dalam Batasan: Potensi Daur Ulang dan Hambatan Struktural di ASEAN

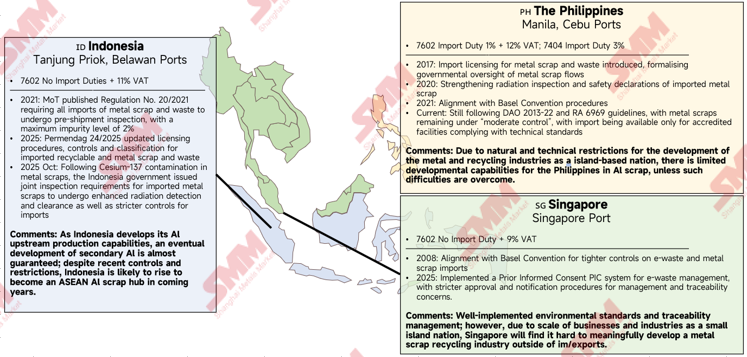

Di luar tiga produsen teratas, Indonesia, Singapura, dan Filipina mewakili tingkat berikutnya ASEAN dalam perdagangan dan daur ulang aluminium sekunder.

Indonesia mulai mewajibkan inspeksi pra-pengapalan untuk semua impor skrap logam pada 2021, membatasi tingkat ketidakmurnian hingga 2%. Pada 2025, pemerintah memperketat aturan klasifikasi dan perizinan untuk limbah logam yang dapat didaur ulang. Sebuah insiden besar pada Oktober 2025, di mana kontaminasi Cesium-137 ditemukan di 22 fasilitas di Kawasan Industri Modern Cikande, mendorong pemeriksaan radiasi yang lebih ketat untuk skrap impor.

Meskipun regulasi semakin ketat, industri aluminium hulu Indonesia yang berkembang pesat (terutama dalam peleburan dan pemurnian) memposisikannya untuk menjadi produsen aluminium sekunder utama dalam jangka menengah, memanfaatkan skala industri dan basis sumber dayanya.

Filipina mulai memformalkan pengawasan atas perdagangan logam skrap pada 2017, memperkenalkan inspeksi keselamatan radiasi pada 2020 dan 2021, seiring dengan penyesuaian Konvensi Basel.

Demikian pula, Singapura, yang bergabung dengan Konvensi Basel pada 2008, telah mempertahankan kontrol ketat atas limbah elektronik dan besi tua. Pada 2025, negara ini memperkenalkan sistem Persetujuan Atas Dasar Informasi Awal (PIC) untuk keterlacakan limbah elektronik, yang secara tidak langsung memengaruhi pengelolaan besi tua.

Namun, kedua negara menghadapi kendala yang melekat. Luas wilayah Singapura yang terbatas membatasinya pada peran sebagai pusat perdagangan, sementara Filipina kekurangan infrastruktur yang memadai untuk daur ulang skala besar. Investasi dan modernisasi yang signifikan akan diperlukan sebelum kedua negara dapat mengembangkan kapasitas produksi aluminium sekunder yang besar.

Pemain Pinggiran dan Potensi yang Terlewat: Pinggiran Rantai Aluminium ASEAN

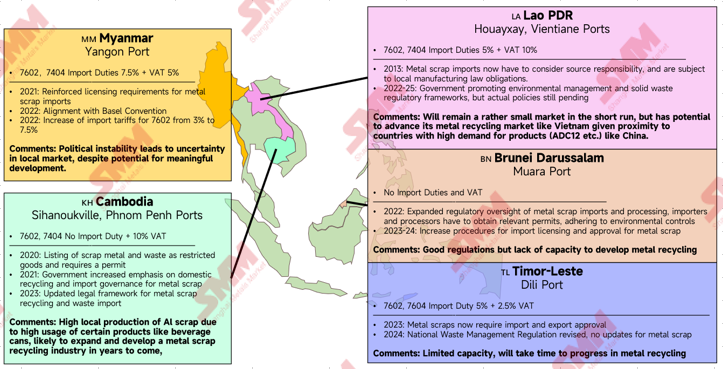

Anggota ASEAN lainnya, Myanmar, Laos, Kamboja, Brunei Darussalam, dan Timor Leste, saat ini memiliki infrastruktur atau kerangka kebijakan yang minimal untuk mendukung pengembangan aluminium sekunder.

Di antara mereka, Kamboja menunjukkan potensi terbesar karena tingginya produksi domestik besi aluminium, terutama dari UBC. Negara ini telah menjadi pemasok utama aluminium bekas ke Thailand. Dengan investasi yang tepat dalam infrastruktur daur ulang, Kamboja dapat muncul sebagai hub pengolahan skala menengah di ASEAN.

Laos, yang berbagi perbatasan dan hubungan dekat dengan Tiongkok, juga memiliki potensi jangka panjang. Namun, geografinya yang terkurung daratan dan ketergantungan pada Sungai Mekong untuk perdagangan menimbulkan hambatan logistik bagi impor besi tua skala besar. Jika diatasi, Laos dapat mencontoh model Vietnam, eksportir aluminium sekunder yang kuat ke Tiongkok.

Myanmar, meskipun merupakan importir dan eksportir yang cukup, tetap terhambat oleh ketidakstabilan politik, yang menghambat investasi asing dan mengganggu perdagangan. Sementara itu, Brunei Darussalam dan Timor Leste adalah ekonomi yang lebih kecil yang berfokus pada prioritas pembangunan lain, dan aluminium sekunder kemungkinan akan tetap menjadi prioritas kebijakan yang rendah untuk masa depan yang dapat diperkirakan.

Jalur Ilegal dan Ekonomi Bayangan: Penyelundupan dalam Perdagangan Besi Tua ASEAN

Penyelundupan ilegal besi aluminium telah menjadi tantangan yang terus-menerus di seluruh Asia Tenggara, yang mencerminkan sifat kebijakan perdagangan regional yang terfragmentasi dan kesenjangan yang semakin lebar antara permintaan dan ketersediaan. Di negara-negara seperti Thailand dan Malaysia, penindakan berulang telah mengungkap jaringan penyelundupan lintas batas yang kompleks yang memanfaatkan perbatasan yang bocor, pengawasan bea cukai yang tidak konsisten, dan rezim tarif yang tidak merata di antara anggota ASEAN. Banyak aktivitas ilegal ini melibatkan kesalahan deklarasi kategori scrap, pengapalan melalui negara pihak ketiga, dan pengiriman pantai tanpa dokumen yang menghindari sistem pelaporan formal. Pada Mei 2025, Malaysia menyita 272,6 ton logam besi tua di Zona Bebas Pelabuhan Barat, dan pada Juli menyita 1.960 ton logam besi tua di Pelabuhan Klang yang dibawa tanpa izin impor serta dinyatakan salah sebagai paduan aluminium, mineral, dan aluminium belum olah.

Aliran informal ini tidak hanya mendistorsi harga pasar dan melemahkan pendaur ulang sah, tetapi juga mempersulit pengawasan lingkungan dengan mengaburkan asal, tingkatan, dan tingkat kontaminasi bahan daur ulang. Tidak adanya kerangka kerja ASEAN yang terpadu untuk keterlacakan scrap atau pertukaran data bea cukai memungkinkan penyelundup beroperasi di titik buta regulasi, memindahkan material melalui yurisdiksi dengan standar impor atau kapasitas penegakan yang lebih lemah. Pada Juni 2025, Thailand mengambil tindakan hukum terhadap perusahaan besar yang terlibat dalam impor scrap aluminium dan tembaga untuk pengolahan, serta meninggalkan polutan dan air limbah tidak diolah di Thailand, di samping operasi perusahaan yang tidak sah dan tidak tepat. Kecuali koordinasi antarpemerintah yang lebih kuat, sistem pelacakan digital bersama, dan regulasi impor yang selaras dibentuk, penyelundupan ilegal akan terus berfungsi sebagai industri bayangan, mengikis integritas kebijakan dan kredibilitas ASEAN dalam memajukan perdagangan logam berkelanjutan.

Outlook: Pergeseran Perdagangan Strategis, Permintaan Hijau, dan Tekanan Harga

Ke depan, ASEAN berada di persimpangan beberapa kekuatan perdagangan dan pasar transformatif yang dapat mendefinisikan ulang lanskap scrap aluminiumnya. Perjanjian AS-ASEAN tentang mineral kritikal baru-baru ini, ditandatangani di bawah pemerintahan Presiden Trump pada akhir 2025, diperkirakan akan mempercepat investasi Amerika dan sekutu ke dalam kapasitas penyulingan dan daur ulang kawasan, terutama seiring diakuinya aluminium sekunder sebagai sumber pasokan rendah karbon yang aman. Perkembangan paralel, seperti negosiasi perdagangan bebas ASEAN yang sedang berlangsung dengan Kanada dan peningkatan Kawasan Perdagangan Bebas ASEAN–China (ACFTA 3.0), semakin menyoroti penekanan regional yang muncul pada penyelarasan ekonomi hijau, keterlacakan digital, dan pengembangan rantai pasokan sirkular.

Pada saat yang sama, permintaan global untuk aluminium rendah karbon meningkat tajam, seiring komitmen produsen otomotif, konstruksi, dan elektronik untuk mengurangi emisi. Pergeseran ini dapat memposisikan ASEAN sebagai pemasok aluminium daur ulang rendah karbon yang kompetitif, asalkan aliran scrap-nya diformalkan, dapat dilacak, dan mematuhi standar lingkungan. Namun, lonjakan harga aluminium LME baru-baru ini pada Oktober telah memicu volatilitas yang mengancam profitabilitas para pendaur ulang scrap yang memperdagangkan scrap berdasarkan diskon LME; seiring naiknya harga scrap di Asia Tenggara, penjual semakin menahan inventaris dengan harapan keuntungan lebih lanjut, sementara pembeli ragu-ragu di tengah margin yang tidak pasti. Jika ketidakseimbangan ini berlanjut, likuiditas di pasar scrap dapat mengencang, mengganggu arus perdagangan dan melemahkan ambisi ASEAN yang lebih luas untuk membangun ekonomi aluminium sirkuler yang tangguh.

Secara keseluruhan, tantangan ASEAN bersifat ganda: memanfaatkan kerangka perdagangan baru dan transisi rendah karbon untuk naik dalam rantai nilai, sambil menstabilkan ekosistem scrap domestiknya dari guncangan harga dan fragmentasi regulasi. Pendekatan kebijakan terkoordinasi — yang menghubungkan perdagangan, standar lingkungan, dan transparansi kepabeanan digital — akan menentukan apakah kawasan ini muncul sebagai hub global untuk aluminium berkelanjutan atau tetap rentan terhadap gangguan siklus dan kebijakan.

Kesimpulan: Menuju Masa Depan Aluminium ASEAN yang Koheren dan Sirkuler

Pada akhirnya, narasi aluminium ASEAN mencerminkan tantangan luas yang dihadapi ekonomi berkembang: bagaimana mengejar pertumbuhan industri sambil menanamkan akuntabilitas lingkungan dan stabilitas pasar. Konvergensi kemitraan dagang baru dengan Amerika Serikat, Kanada, dan Tiongkok, meningkatnya permintaan produk rendah karbon, serta volatilitas harga komoditas telah menempatkan kawasan ini di persimpangan kritis. Tahun-tahun mendatang akan menguji apakah ASEAN dapat berevolusi dari kumpulan pasar scrap nasional yang terfragmentasi menjadi ekosistem logam terintegrasi, transparan, dan selaras iklim.

Kesuksesan tidak hanya bergantung pada diplomasi dagang saja. Dibutuhkan koherensi kebijakan, keterlacakan digital, dan investasi regional dalam teknologi lebih bersih, mulai dari tungku efisien dan smelter bertenaga terbarukan hingga sistem penyortiran scrap berbasis AI dan verifikasi jejak karbon. Pemerintah juga harus menutup kesenjangan antara ambisi kebijakan lingkungan dan implementasinya, memastikan para pendaur ulang kecil dan menengah tidak tersingkir dari transisi rendah karbon.

Dalam hal ini,scrap aluminium bukan lagi komoditas pinggiran melainkan bahan baku industri strategis yang sentral bagi masa depan ekonomi sirkular ASEAN。Dengan memperlakukan daur ulang sebagai bagian dari arsitektur keamanan mineral kritis kawasan,ASEAN dapat memperkuat posisi perdagangan dan kredensial keberlanjutannya。Jika kawasan ini berhasil menyelaraskan standar dan memperdalam kerja sama,perannya dalam rantai logam global dapat bertransformasi—dari pemasok scrap murah menjadi produsen terpercaya aluminium daur ulang bersertifikat rendah karbon yang menjadi penopang generasi berikutnya industri hijau。