SMM 30 September 2025 Berita:

Sejak didirikan pada tahun 1953, industri aluminium China berkembang dari nol dan tumbuh dari kecil hingga besar, akhirnya menjadikan China produsen aluminium terbesar di dunia。 Dalam proses ini, pembentukan dan evolusi batas kapasitas mencerminkan interaksi kompleks antara proses industrialisasi China, penyesuaian kebijakan industri, dan pembangunan berkelanjutan。 Perkembangan industri aluminium China dapat dibagi menjadi empat tahap:

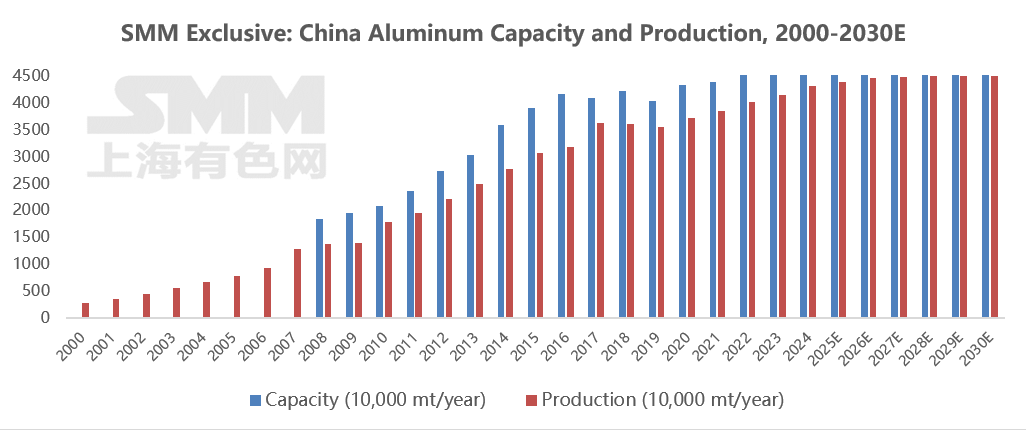

1。 Tahap Awal (1953-2001): China membangun kembali Pabrik Aluminium Fushun dengan bantuan Uni Soviet, meletakkan dasar bagi industri aluminium China。 Pada tahun 2001, produksi aluminium tahunan China mencapai 3,42 juta ton, menjadikannya produsen terbesar kedua di dunia。

2。 Pertumbuhan Awal Tanpa Kendali (2002-2012): Dengan percepatan industrialisasi dan urbanisasi, permintaan akan aluminium melonjak。 Penghapusan tarif ekspor aluminium pada tahun 2002, ditambah dengan penurunan harga alumina internasional, merangsang ekspansi kapasitas yang cepat。 Sementara itu, pertumbuhan investasi infrastruktur dan properti domestik mendorong konsumsi aluminium。 Pada tahun 2003, Dewan Negara mengeluarkan dokumen pertama untuk mengekang kelebihan kapasitas, tetapi penegakan kebijakan terbatas, dan industri tetap berada dalam fase pengembangan ekstensif。 Produksi aluminium domestik hanya 4,4 juta ton pada tahun 2002 tetapi melonjak menjadi 17,8 juta ton pada tahun 2010, dengan tingkat pertumbuhan tahunan rata-rata hampir 20%。 Selama periode ini, tingkat pengembalian pajak ekspor dikurangi dari 15% menjadi 8% pada tahun 2004, dan tarif 5% ditambahkan pada tahun 2005, membatasi ekspansi kapasitas yang berorientasi ekspor。 Secara bersamaan, pasokan bauksit domestik tidak mencukupi, dengan ketergantungan impor melebihi 50%, menyebabkan biaya per ton aluminium meningkat。 Pada tahun 2007, output aluminium China menyumbang lebih dari 30% dari produksi global, tetapi kelebihan kapasitas menyebabkan fluktuasi harga yang parah dan mempersempit margin keuntungan perusahaan。 Industri aluminium terkena dampak krisis keuangan pada tahun 2008, menyebabkan tingkat utilisasi kapasitas terus menurun, dengan lebih dari 1 juta ton kapasitas ditutup tahun itu。 Secara keseluruhan, masalah serius yang lazim terjadi sepanjang tahap awal ini termasuk konsumsi energi tinggi (sekitar 14,000 kWh listrik per ton aluminium), polusi tinggi (emisi fluorida menyumbang 30% dari total global), dan kelebihan kapasitas (tingkat utilisasi kapasitas di bawah 75% pada tahun 2009)。Ekspansi kapasitas besar-besaran setelah tahun 2011 mengakibatkan kerugian di seluruh industri (2012–2016), dengan tingkat utilisasi kapasitas tetap di bawah 80%。 3。 Reformasi Sisi Penawaran Menetapkan Batas Merah (2013–2017): Kapasitas yang ada meningkat dari 30,32 juta ton menjadi 41,64 juta ton, sementara produksi tahunan naik dari 24,95 juta ton menjadi 36,30 juta ton, dengan tingkat pertumbuhan konsisten sekitar 10%。 Pada tahun 2013, Dewan Negara menerbitkan "Opini Penuntun tentang Penyelesaian Konflik Kelebihan Kapasitas Parah," yang untuk pertama kalinya mengusulkan pengendalian total kapasitas aluminium。 Pada tahun 2017, empat kementerian meluncurkan kampanye khusus bersama, membersihkan hampir 32 juta ton kapasitas ilegal dan tidak sesuai aturan, dan menetapkan batas atas untuk kapasitas aluminium di sekitar 45,50 juta ton。 Kebijakan ini secara efektif membendung ekspansi tidak tertib melalui mekanisme "penggantian kapasitas" (di mana membangun 1 ton kapasitas baru memerlukan pensiun 1 ton kapasitas lama)。 Kebijakan tersebut secara resmi menetapkan batas merah sebesar 45,50 juta ton untuk kapasitas aluminium, menghilangkan 6 juta ton kapasitas ilegal, dan mengontrol ketat kapasitas baru。 Pada tahun yang sama, transformasi hijau mulai terbentuk, dengan Yunnan memulai penggantian kapasitas dengan memanfaatkan sumber daya tenaga airnya。 Pada tahun 2018, pangsa aluminium berbasis tenaga air melebihi 20%。

4。 Kendala Transformasi Hijau yang Semakin Mendalam (2018–Sekarang): Kapasitas yang ada meningkat dari 42,12 juta ton menjadi sekitar 45,50 juta ton, sementara produksi tahunan naik dari 36,09 juta ton menjadi 43,12 juta ton (per akhir 2024), dan tingkat utilisasi kapasitas secara bertahap merangkak naik hingga lebih dari 90%。 Seiring dengan momentum puncak karbon, batas atas kapasitas aluminium domestik menjadi semakin kokoh。 "Rencana Aksi Penghematan Energi dan Pengurangan Karbon dalam Industri Aluminium" tahun 2024 mensyaratkan pelaksanaan ketat penggantian kapasitas aluminium, menetapkan bahwa proyek aluminium baru dan perluasan harus memenuhi tingkat efisiensi energi patokan dan standar kinerja lingkungan Kelas A, sementara proyek alumina baru dan perluasan harus mencapai tingkat lanjutan dari batasan konsumsi energi wajib。 Pada akhir tahun 2025, pangsa pasokan logam daur ulang diharapkan mencapai lebih dari 24%, dan proporsi pencampuran langsung aluminium cair ditargetkan meningkat hingga lebih dari 90%。Juga pada akhir 2025, pangsa kapasitas aluminium yang memenuhi atau melampaui tingkat efisiensi energi patokan diperkirakan mencapai 30%, dan proporsi penggunaan energi terbarukan ditetapkan melebihi 25%. Rencana Implementasi 2025 "Pengembangan Berkualitas Tinggi Industri Aluminium" lebih lanjut mengusulkan meningkatkan pangsa kapasitas aluminium di atas tingkat efisiensi energi patokan menjadi lebih dari 30%, meningkatkan proporsi penggunaan energi bersih menjadi lebih dari 30%, dan mencapai tingkat pemanfaatan komprehensif lebih dari 15% untuk lumpur merah yang baru dihasilkan. Proyek penggantian kapasitas aluminium baru harus memenuhi persyaratan seperti konsumsi daya AC untuk aluminium cair tidak melebihi 13,000 kWh/ton dan kinerja lingkungan Kelas A. Penggunaan pot 500 kA atau lebih besar didorong, bersama dengan relokasi kapasitas aluminium ke wilayah kaya energi bersih dan dengan kapasitas lingkungan serta energi yang tersedia. Upaya juga akan berfokus pada penguatan penelitian, demonstrasi, dan penerapan teknologi disruptif seperti peleburan rendah karbon.

Dalam jangka panjang, kapasitas aluminium China akan didorong oleh berbagai faktor termasuk kendala kebijakan, transisi energi, terobosan teknologi, dan permintaan pasar, menunjukkan tren inti "kontrol total ketat, optimasi struktural, dan lompatan kualitas."

1. Kendala kaku pada total kapasitas, dengan optimasi kapasitas existing menjadi tema utama. Dari 2025 hingga 2030, tingkat pertumbuhan tahunan rata-rata kapasitas diperkirakan kurang dari 0,5%, dengan pertumbuhan produksi terutama mengandalkan peningkatan teknologi kapasitas existing dan peningkatan adaptabilitas terhadap listrik hijau. Kapasitas di provinsi tradisional batu bara-listrik-aluminium seperti Shandong dan Henan secara bertahap beralih ke wilayah kaya listrik hijau seperti Yunnan dan Mongolia Dalam.

2. Akselerasi substitusi listrik hijau, transformasi fundamental struktur energi. Di bawah tujuan "dua karbon", industri aluminium mengalami pergeseran revolusioner dari "ketergantungan batu bara" ke "dominasi listrik hijau": pada 2025, rasio konsumsi listrik hijau wajib di industri aluminium ditetapkan melebihi 25%, naik menjadi 30% pada 2027. Basis tenaga air di Yunnan dan Sichuan sudah mencapai lebih dari 80% penggunaan listrik hijau melalui model "integrasi aluminium-listrik", sementara Mongolia Dalam dan Xinjiang mengeksplorasi jalur terintegrasi "angin-surya-penyimpanan + aluminium" memanfaatkan basis energi terbarukan skala besar.

3. Mempercepat substitusi dengan aluminium sekunder, pembentukan sistem ekonomi sirkular。 Seiring kemajuan proyek "urban mining", tingkat daur ulang diproyeksikan melampaui 70% pada 2030, membentuk siklus tertutup "daur ulang scrap aluminium-peleburan-pengolahan lanjutan。" Target produksi aluminium sekunder ditetapkan melampaui 15 juta ton pada 2027。

4. Mendalami iterasi teknologi, peningkatan menyeluruh daya saing industri。 Inovasi teknologi akan mendorong transformasi industri aluminium dari "konsumsi energi tinggi" menuju "teknologi tinggi"。 Proporsi pot pra‐panggang besar 400 kA ke atas telah melampaui 90%, sementara pot ultra‐besar 600 kA+ telah mencapai aplikasi skala besar, meningkatkan kapasitas per pot 30% dan mengurangi penggunaan lahan 20%。

5. Persaingan internasional menguat, penguatan suara dalam rantai pasok global。 Industri aluminium China beralih dari "ekspansi skala" menjadi "output nilai"。 Perusahaan seperti Chalco dan Weiqiao berinvestasi dalam proyek bauksit dan aluminium di Guinea, Indonesia, dan negara lain, membangun rantai "sumber daya luar negeri-pengolahan domestik-penjualan global。"

6. Paket stimulus kebijakan berlaku, optimisasi berkelanjutan ekosistem industri。 Regulasi kebijakan akan menjalani seluruh proses transformasi industri aluminium, secara ketat mengendalikan kapasitas di area kunci pencegahan polusi udara dan mendorong penggantian kapasitas lintas wilayah。 Transformasi jangka panjang industri aluminium China pada dasarnya merupakan restrukturisasi sistematis dari bauran energi, metode produksi, dan ekosistem industri。 Melalui substitusi listrik hijau, daur ulang, terobosan teknologi, dan penempatan global, industri tidak hanya akan menjamin keamanan sumber daya nasional tetapi juga menyediakan "solusi China" untuk transisi rendah karbon industri intensif energi global, akhirnya mencapai lompatan historis dari "negara produsen aluminium besar" menjadi "negara produsen aluminium kuat。"

Transformasi kapasitas aluminium China sama sekali bukan "penyesuaian minor dalam industri," melainkan "inisiatif strategis multi‐dimensi" yang melayani tujuan "dual carbon" nasional, menjamin keamanan energi dan sumber daya, mendukung peningkatan sektor manufaktur, dan memfasilitasi partisipasi dalam tata kelola global。Intinya, ini melibatkan transformasi industri yang secara tradisional padat energi menjadi sektor modern yang "rendah karbon, efisien, dan bernilai tambah tinggi". Hal ini tidak hanya membuka jalan bagi transformasi industri China, tetapi juga menawarkan "model China" bagi pembangunan berkelanjutan industri padat energi secara global, yang pada akhirnya mencapai resonansi antara "peningkatan industri" dan "strategi nasional".