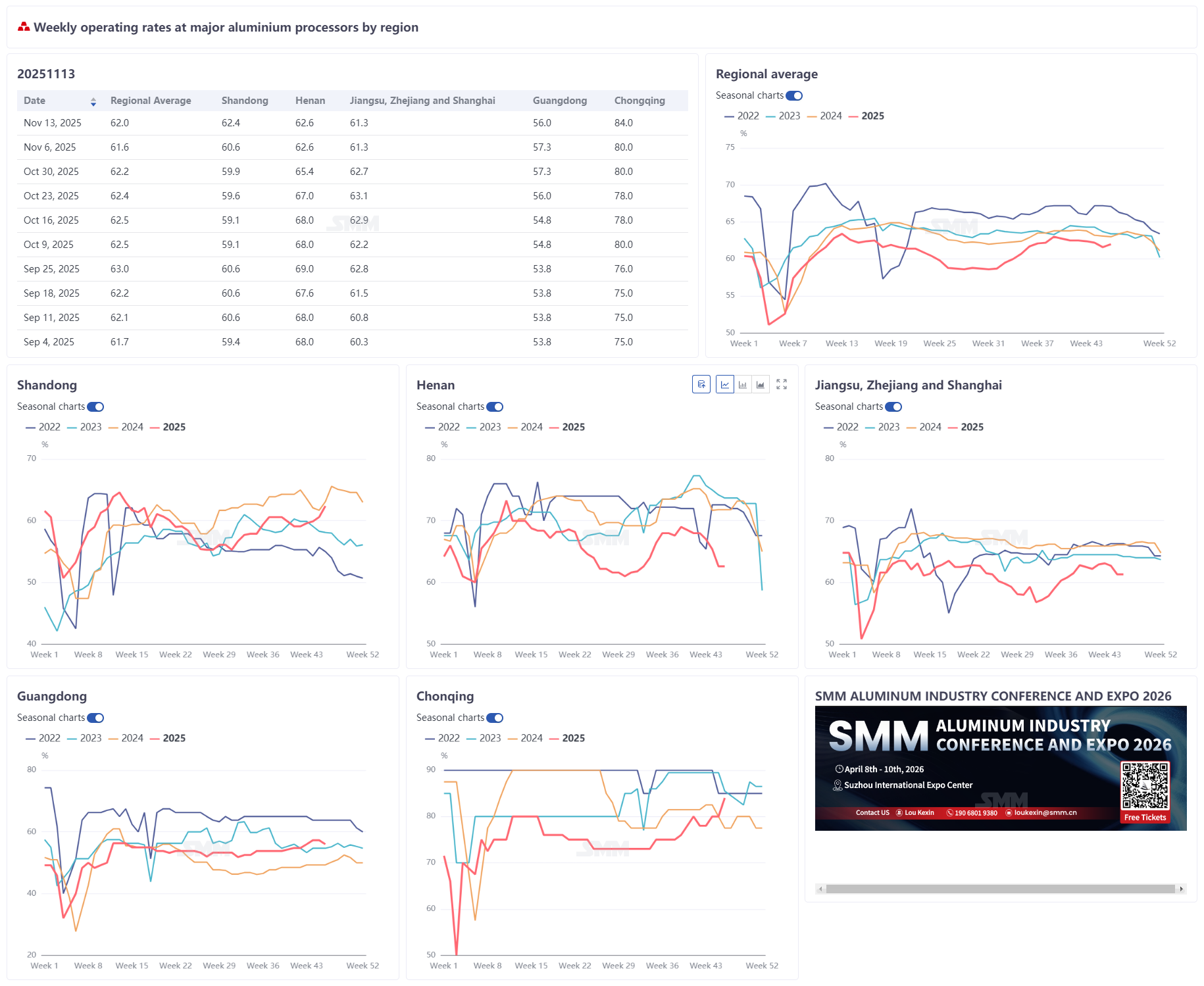

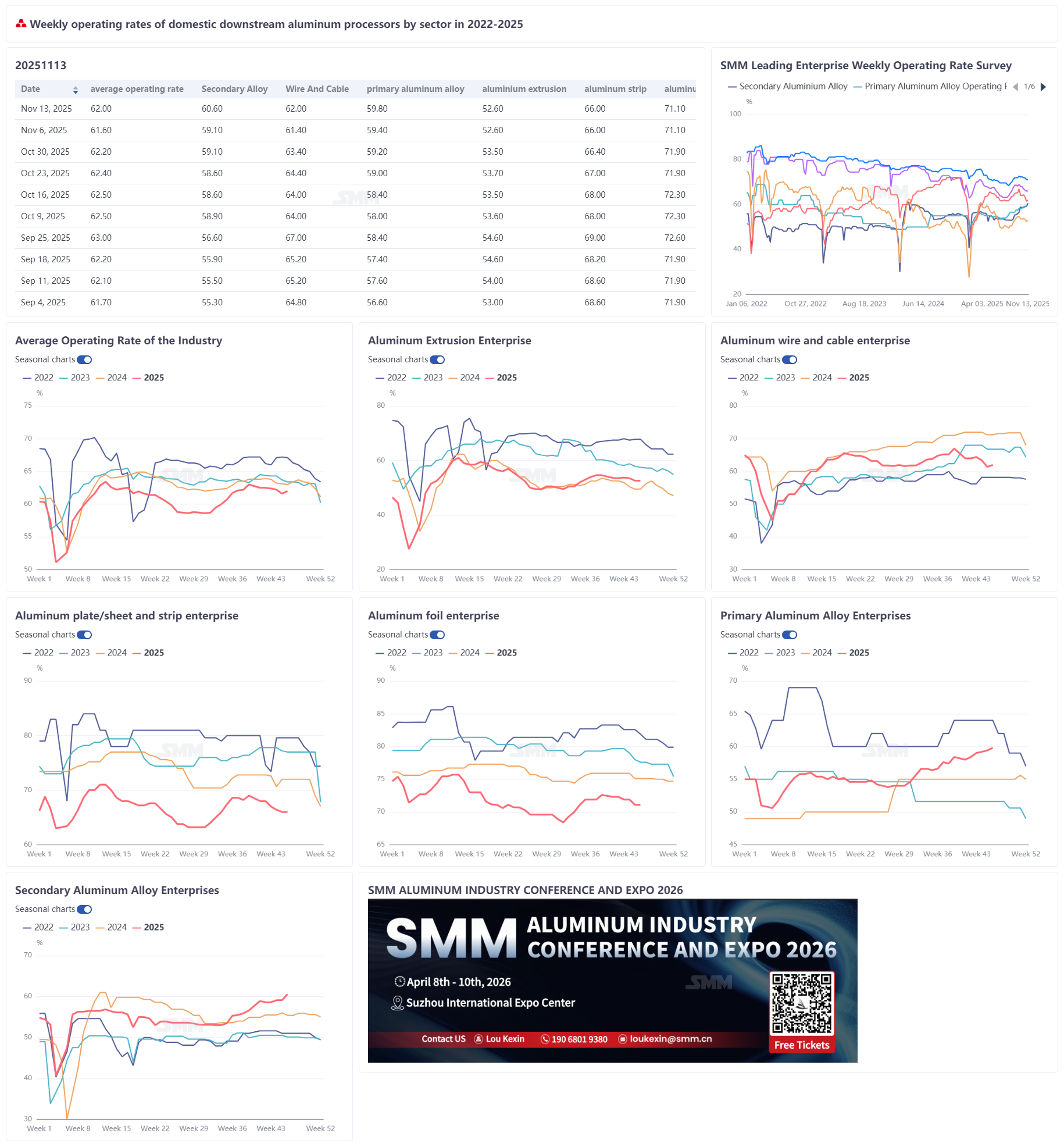

14 novembre 2025:

Cette semaine, le taux global d'exploitation des principales entreprises chinoises de transformation de l'aluminium en aval a légèrement augmenté de 0,4 point de pourcentage par rapport à la semaine précédente pour atteindre 62%, affichant une tendance structurellement divergente selon les segments du marché. Par segment: le taux d'exploitation des alliages d'aluminium de première fusion a progressé de 0,4 point de pourcentage à 59,8%, les principaux producteurs maintenant des calendriers de production stables, les commandes manufacturières en aval affichant une croissance annuelle et le marché restant en saison haute; le taux d'exploitation des câbles et fils électriques en aluminium a légèrement augmenté de 0,6 point de pourcentage à 62%, soutenu par l'exécution des commandes du State Grid et du China Southern Power Grid, bien que l'utilisation des capacités soit restée faible avec une saturation insuffisante des commandes; le taux d'exploitation des profilés en aluminium est resté stable par rapport à la semaine précédente à 52,6%, les profilés pour l'automobile et le photovoltaïque affichant des performances stables tandis que les profilés pour la construction restent atones, les prix élevés de l'aluminium suscitant des inquiétudes quant au « remplacement de l'aluminium par l'acier »; le taux d'exploitation des tôles, plaques et bandes en aluminium est resté à 66,0%, la demande des secteurs liés aux énergies nouvelles soutenant le fonctionnement à pleine charge de certaines lignes de production, mais les contrôles liés à la protection de l'environnement et la faible demande hors saison maintiennent les performances globales sous pression; le taux d'exploitation des feuilles d'aluminium est resté à 71,1%, avec de fortes commandes pour les produits liés aux énergies nouvelles comme les feuilles pour batteries, mais la demande pour les feuilles double zéro, les feuilles décoratives et les feuilles pour emballage à l'exportation s'est affaiblie; le taux d'exploitation des producteurs d'aluminium de seconde fusion a augmenté de 1,5 point de pourcentage à 60,6%, porté par la croissance des commandes des grandes entreprises de l'échantillon, mais la tension de l'offre en déchets d'aluminium et les pertes persistantes ont limité la libération des capacités dans le secteur. SMM prévoit que les taux d'exploitation dans l'industrie aval de transformation de l'aluminium afficheront une tendance divergente à court terme, les câbles et fils électriques en aluminium étant soutenus par les commandes des réseaux pour poursuivre une légère reprise, tandis que les tôles, plaques et bandes en aluminium et les feuilles d'aluminium devraient progressivement décliner en raison des contrôles environnementaux récurrents et des effets hors saison.

Alliage d'aluminium de première fusion: L'industrie des alliages d'aluminium de première fusion a poursuivi son fonctionnement stable cette semaine, le taux d'exploitation augmentant légèrement de 0,4 point de pourcentage à 59,8%. Côté offre, les principales entreprises ont maintenu des calendriers de production stables, non affectés par les fluctuations des prix de l'aluminium, les niveaux de production globaux continuant de progresser et le paysage de l'offre de l'industrie s'améliorant régulièrement.Demande côté aval, les commandes manufacturières ont augmenté par rapport aux niveaux précédents, entraînant une croissance synchrone de la demande en alliage primaire. Certaines entreprises rapportent que les commandes actuelles sont supérieures à celles d’avant, le taux d’activité continue de progresser et le rythme de croissance s’est encore accéléré en glissement hebdomadaire. L’industrie reste globalement en haute saison, avec des performances meilleures qu’à la même période l’an dernier. Le taux d’activité devrait maintenir une tendance à la hausse lente à l’avenir.

Plaques et bandes d’aluminium : Le taux d’activité des principales entreprises de plaques et bandes d’aluminium s’est établi à 66,0 % cette semaine. Dans le centre de la Chine, des épisodes récurrents de smog ont entraîné des inspections environnementales continues sans signe d’apaisement, exerçant une pression significative sur les activités des producteurs locaux. La hausse rapide des cours de l’aluminium au‑dessus de 22 000 yuans la tonne cette semaine a déclenché une attitude attentiste chez les acheteurs avals, réduisant l’enthousiasme pour la prise de cargaisons. Certaines entreprises ont lancé de nouvelles remises sur les frais de transformation pour réduire les stocks, renforçant les anticipations d’un affaiblissement de la demande. Les commandes industrielles ont montré des différences structurelles. Mi‑novembre, le soutien de la demande des secteurs liés aux énergies nouvelles, tels que les tôles automobiles, les boîtiers de batteries et les matériaux de brasage, a maintenu les lignes de production à pleine capacité, mais cela n’a pas suffi à compenser les baisses dans des secteurs comme la construction et l’emballage. Pour la semaine prochaine, les perturbations environnementales persistantes dans le Henan, associées à une demande atone en basse saison, devraient conduire à une contraction continue du taux d’activité dans l’industrie des plaques et bandes d’aluminium, la tendance baissière à moyen et long terme étant difficile à inverser.

Fils et câbles en aluminium : Le taux d’activité hebdomadaire des fils et câbles en aluminium a légèrement augmenté de 0,6 point de pourcentage en glissement hebdomadaire pour atteindre 62 % cette semaine, montrant une reprise après la baisse de la semaine dernière causée par des restrictions de production liées à l’environnement dans certaines régions. Le léger rebond est principalement dû à des commandes de lignes aériennes passées cette semaine par State Grid, ainsi qu’à certaines commandes de China Southern Power Grid entrant en phase d’appariement. Les commandes de ces deux grands opérateurs de réseau ont fourni un soutien direct à la production des entreprises, entraînant une légère reprise de la charge opérationnelle. D’un point de vue opérationnel, bien que le niveau d’activité se soit amélioré en glissement hebdomadaire, l’utilisation actuelle des capacités reste relativement faible, sans sortie de la zone de faible activité, la production étant toujours dans un état de reprise modérée. Concernant la dynamique des commandes de l'industrie, la continuité des appels d'offres de la State Grid et les nouvelles commandes correspondantes de China Southern Power Grid ont permis de compenser efficacement l'impact de la demande finale précédemment faible, devenant ainsi les principaux moteurs soutenant le redressement du taux d'exploitation. Pour la semaine prochaine, grâce au soutien continu des commandes de réseau, le taux d'exploitation des câbles et fils en aluminium devrait maintenir une légère reprise. Cependant, limité par un faible taux d'utilisation globale, un élan haussier significatif manque, et le taux devrait fluctuer entre 62 % et 63 % la semaine prochaine.

Extrusion d'aluminium : Le taux d'exploitation hebdomadaire de l'industrie nationale d'extrusion d'aluminium était de 52,6 % cette semaine, inchangé par rapport à la semaine précédente. Récemment, les prix de l'aluminium sont restés élevés, favorisant une forte attente sur le marché aval. Les entreprises d'extrusion maintiennent généralement des commandes couvrant environ 7 à 10 jours, certaines meilleures entreprises ayant des commandes couvrant environ un mois. Malgré la pression des prix, la consommation a montré une certaine résilience ; les performances actuelles n'ont pas connu le déclin important anticipé par le marché. Par segment, les extrusions de construction restent globalement atones. Pour les extrusions industrielles, l'extrusion automobile reste le domaine qui se porte relativement mieux. Cependant, selon les retours d'une entreprise du nord-est, son partenaire constructeur automobile étudie l'utilisation de pièces en acier pour remplacer les pièces en aluminium. Bien que ces pièces en acier pèsent près de deux fois plus que les pièces en aluminium, leur coût n'est que d'un tiers. L'entreprise s'inquiète que les prix élevés de l'aluminium puissent accélérer le processus de substitution de "l'acier remplaçant l'aluminium". Les opérations d'extrusion photovoltaïque sont restées généralement stables. Une entreprise en Anhui a indiqué qu'ayant concentré sur l'achèvement d'un lot de commandes dans la première moitié du mois, son taux d'exploitation actuel a maintenu le niveau de fin du mois dernier. SMM continuera de surveiller les changements de commandes dans divers segments.

Feuille d'aluminium : Le taux d'exploitation des principales entreprises de feuilles d'aluminium était de 71,1 % cette semaine. Au niveau opérationnel, les contrôles liés à l'environnement dans le Henan ont forcé certaines entreprises de feuilles d'aluminium à ajuster leurs plans de production. Bien que les principales entreprises n'aient pas réduit la production, les prix élevés de l'aluminium ont refroidi l'enthousiasme pour le placement de commandes en aval, entraînant des problèmes tels que des stocks élevés et un blocage de capitaux. Les commandes industrielles ont affiché une divergence significative : la demande de feuillard pour batteries et de feuillard pour brasage est restée robuste, les commandes étant entièrement réservées pour les troisième et quatrième trimestres sur le marché intérieur, ce qui a conduit certaines entreprises à réaffecter des capacités de production de feuillard pour emballage vers le feuillard pour batteries ; les commandes de feuillard double zéro et de feuillard décoratif se sont affaiblies, et le stockage à l’exportation pour le feuillard d’emballage approchait de sa fin, le stockage concentré à l’étranger en septembre-octobre étant achevé, le soutien des exportations s’affaiblissant progressivement. Pour la semaine à venir, avec l’approfondissement de la saison creuse, les risques d’un affaiblissement de la demande finale persistent, et le taux d’activité des principales entreprises de feuillard d’aluminium devrait progressivement diminuer.

Aluminium secondaire : Le taux d’activité des principales entreprises d’aluminium secondaire a augmenté de 1,5 point de pourcentage en glissement hebdomadaire pour atteindre 60,6 % cette semaine, principalement tiré par la croissance des commandes des grands échantillons d’entreprises. Cependant, la libération des capacités dans le secteur reste confrontée à plusieurs contraintes : une pression persistante sur les matières premières : la tendance à la tension de l’offre de déchets d’aluminium est restée inchangée, les prix augmentant parallèlement à ceux de l’aluminium, exacerbant la pression sur les coûts des producteurs d’alliages d’aluminium secondaire et approfondissant les pertes du secteur ; la hausse rapide des prix de l’aluminium a freiné la demande : bien que la demande finale ait été stable avec une légère augmentation, la flambée des prix de l’aluminium à un niveau élevé de 22 000 yuans la tonne a intensifié la crainte du marché face aux prix élevés. Certaines usines de moulage sous pression sont devenues plus prudentes dans leurs approvisionnements, les entreprises disposant de stocks suffisants se sont concentrées sur la digestion des stocks existants, le rythme des achats a ralenti, tandis que les entreprises à faible stock n’ont maintenu que des achats rigides. La réduction des nouvelles commandes dans les usines d’alliages a limité la marge de hausse du taux d’activité. À court terme, le taux d’activité des principales entreprises devrait être principalement stable avec une légère augmentation, dépendant de l’amélioration de l’approvisionnement en déchets d’aluminium et des changements dans le rythme des achats des entreprises en aval face aux prix élevés.