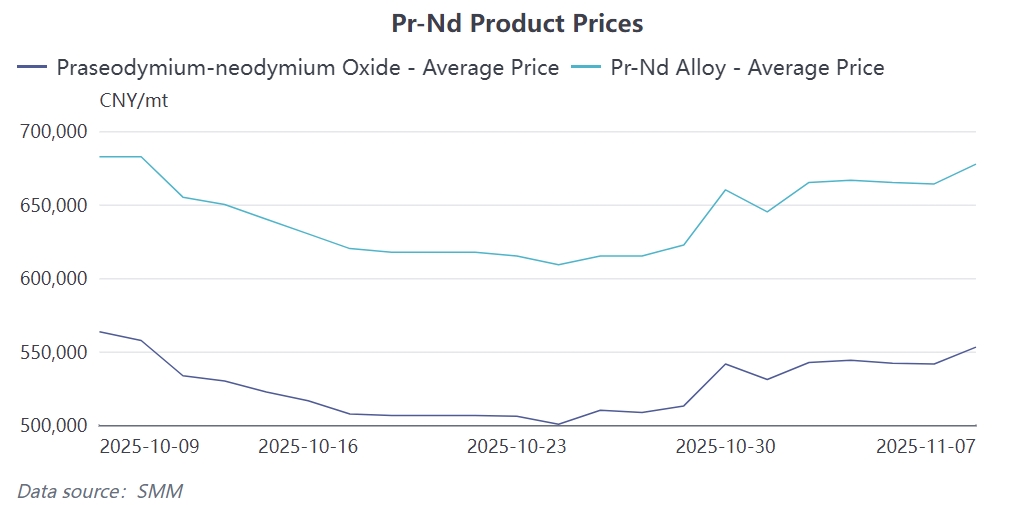

Les signaux positifs récents du marché économique international ont considérablement impacté le marché des terres rares, modifiant les attentes et les comportements des acteurs du marché. Sous l’effet de ces évolutions favorables, les fournisseurs ont rapidement relevé les prix des matières premières praséodyme-néodyme. Les entreprises en aval ayant maintenu une stratégie de faible stockage à moyen et long terme durant le cycle précédent de baisse des prix, elles ont été contraintes d’accélérer leur réapprovisionnement après le changement d’attentes, ce qui a encore fait monter le prix du Pr-Nd. De tels changements d’anticipations induits par la politique provoquent souvent des fluctuations de prix plus rapidement que les variations réelles de l’offre et de la demande, en particulier sur le marché stratégique des terres rares.

Cependant, l’impact des politiques sur les différentes variétés de terres rares présente une divergence marquée. Bien que le praséodyme-néodyme, le dysprosium et le terbium soient tous étroitement liés aux matériaux magnétiques permanents au NdFeB, le soutien solide de la demande finale, comme celle des véhicules électriques, a rendu les prix du Pr-Nd particulièrement remarquables dans un contexte d’offre déjà tendue. En revanche, les oxydes de terres rares moyennes et lourdes comme l’oxyde de dysprosium, malgré un soutien temporaire des achats des grands fabricants, connaissent toujours un volume global des transactions relativement faible.

Il est à noter que le rebond actuel des prix reste principalement tiré par les anticipations. Bien que les demandes d’achat des utilisateurs finaux aient augmenté, les transactions réelles n’ont pas encore connu de hausse significative. Les ajustements politiques ont eu un effet stimulant notable à court terme sur le marché, mais la tendance des prix à moyen et long terme dépend encore des approbations ultérieures des licences d’exportation réelles et de la durabilité de la demande finale. En particulier, alors que les entreprises utilisatrices finales commencent à formuler des plans stratégiques pour 2026, les incertitudes liées aux fluctuations politiques incitent la chaîne industrielle à réévaluer les stratégies d’approvisionnement et les modèles de gestion des stocks. De tels ajustements structurels auront un impact profond sur le marché des terres rares.