Analyse des tendances des prix en novembre : Sur le marché à terme, après une ouverture en hausse avec un écart début octobre, les prix ont fluctué dans une fourchette comprise entre 20 250 et 20 760 yuans/tonne, ont touché un plus bas à 20 365 yuans/tonne avant de se stabiliser, puis ont rebondi grâce au soutien des moyennes mobiles. De mi-octobre à fin octobre, les haussiers ont dominé, propulsant les prix à la hausse selon un schéma par paliers, franchissant les 20 900 yuans/tonne le 31 octobre pour finalement clôturer à 20 805 yuans/tonne. Début novembre, les prix à terme ont brièvement dépassé la barrière psychologique des 21 000 yuans/tonne sans parvenir à s’y maintenir fermement, puis se sont repliés autour de 20 800 yuans/tonne.

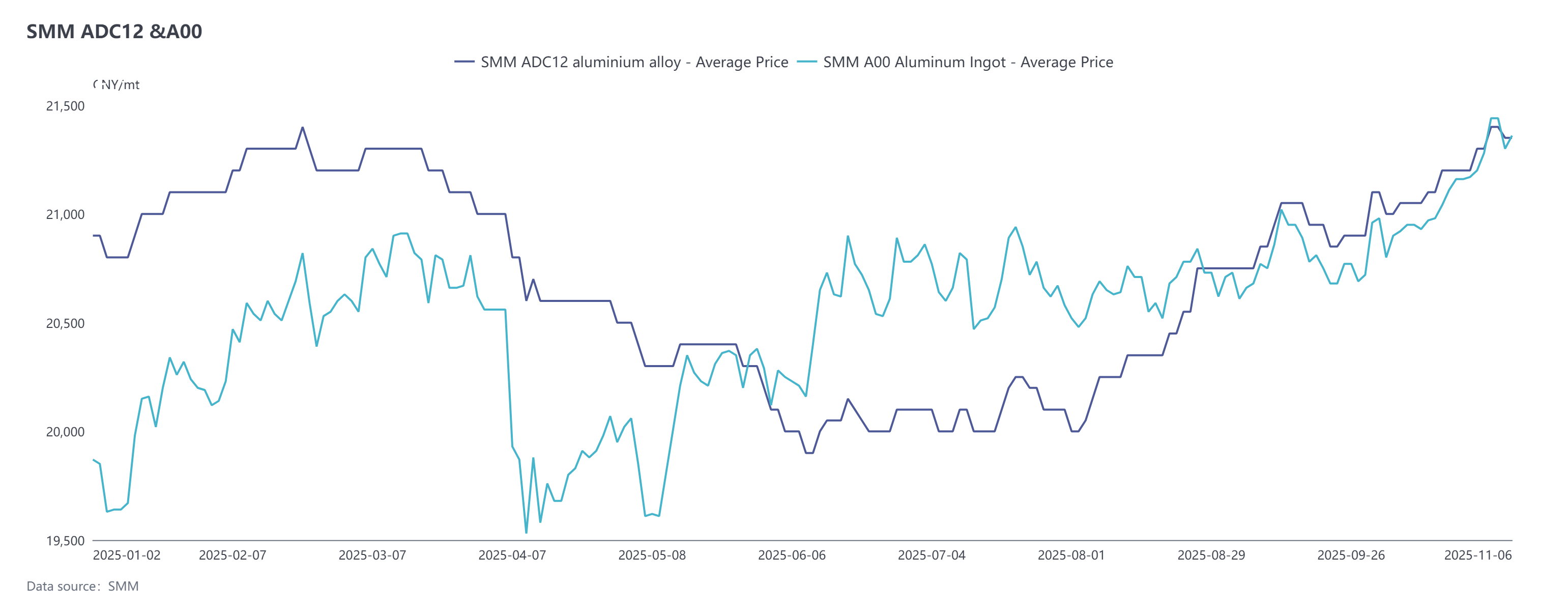

Sur le marché au comptant, les prix de l’ADC12 sont restés fermes en octobre, mais l’écart de prime par rapport au A00 n’a cessé de se réduire pour finalement se transformer en décote début novembre. Au 6 novembre, le prix SMM de l’ADC12 a augmenté de 250 yuans/tonne depuis début octobre pour s’établir à 21 350 yuans/tonne, le prix moyen d’octobre affichant une hausse de 1,2 % en glissement mensuel. La fermeté du marché était principalement tirée par les faibles stocks des usines et le soutien des coûts.

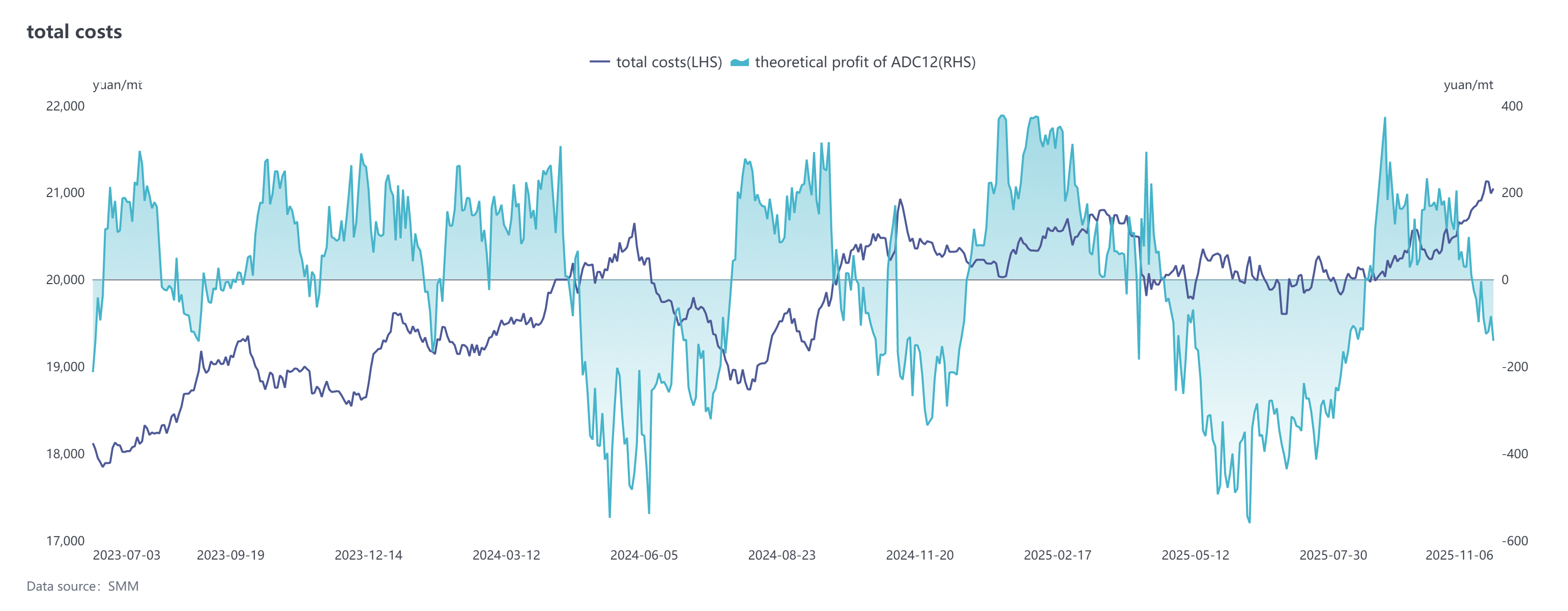

Selon les dernières données du SMM, le coût théorique total de l’industrie de l’ADC12 a atteint 20 680 yuans/tonne en octobre, poursuivant sa tendance haussière en glissement mensuel. Plus précisément :

La ferraille d’aluminium a nettement mené les hausses : En raison d’une offre persistante de ferraille d’aluminium tendue, les négociants affichaient un fort optimisme, entraînant une hausse marquée du coût par tonne de ferraille d’aluminium de 304 yuans en glissement mensuel, ce qui en fait le principal moteur de cette vague de hausse des coûts.

Les prix des matières auxiliaires ont également augmenté : Les prix du cuivre ont continué d’atteindre des sommets historiques, accompagnés d’une hausse du prix moyen du silicium, exerçant une pression globale sur les coûts des matières premières des usines d’aluminium secondaire. Notamment, les produits en alliage d’aluminium à plus forte teneur en cuivre, comme l’A380, ont commencé à relever leurs frais de transformation, l’écart de prime actuel par rapport à l’ADC12 s’étant élargi à 1 100‑1 400 yuans/tonne.

Les effets de report des coûts sont apparus : La hausse généralisée des prix des matières premières a entraîné une augmentation significative des coûts de production globaux des entreprises, offrant un solide soutien des coûts aux cotations des lingots d’alliage. Cependant, en raison du rythme rapide de la croissance des coûts, les marges bénéficiaires théoriques de l’industrie ont été quelque peu comprimées.

Tendances théoriques des profits et pertes nationales de l’ADC12 :

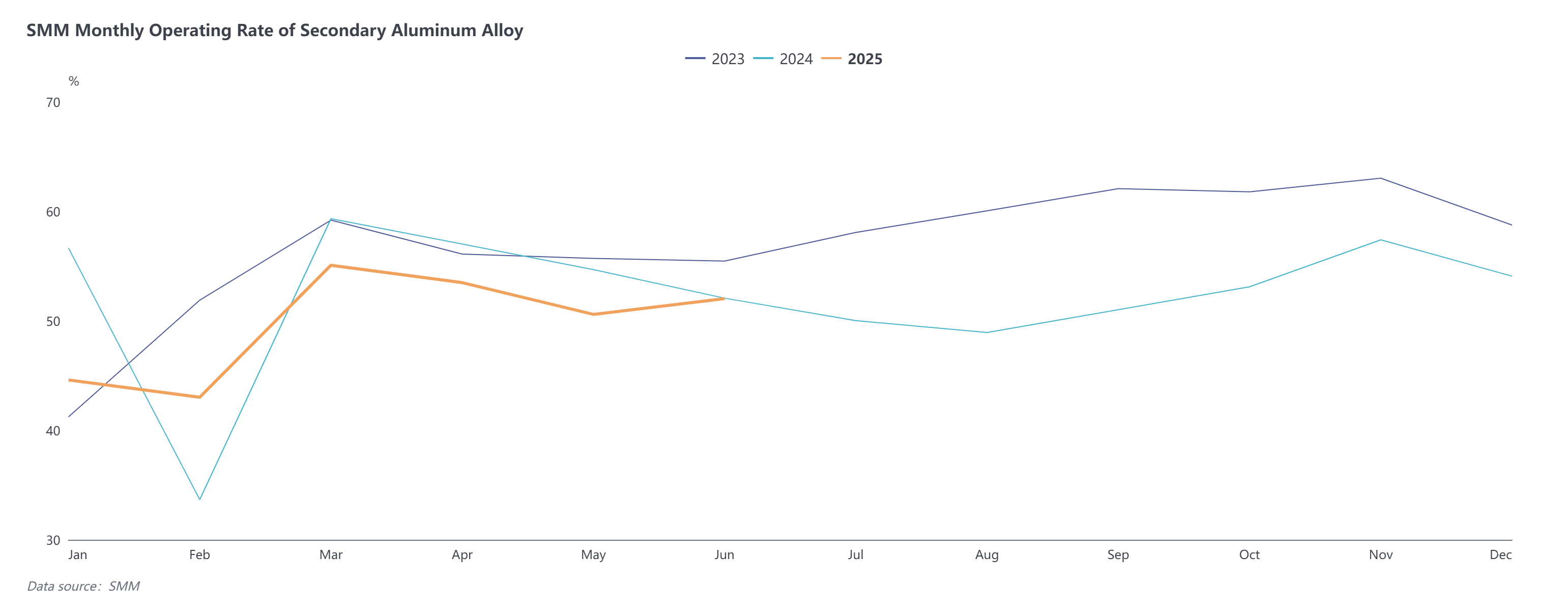

Du côté de l’offre, le taux d’activité de l’industrie des alliages d’aluminium secondaire a reculé de 1,7 point de pourcentage en glissement mensuel pour s’établir à 55,84 % en octobre, mais a progressé de 2,73 points en glissement annuel. Le taux d'exploitation a affiché des performances divergentes en octobre. Certaines entreprises, principalement les grandes usines, ont maintenu des niveaux d'activité élevés, avec une production globalement stable ou légèrement en hausse. Dans l'ensemble, les opérations ont été soumises à des pressions en raison de plusieurs contraintes, notamment : ① les arrêts pendant les vacances de la Fête nationale ; ② la tension de l'approvisionnement en matières premières combinée à des difficultés de réapprovisionnement, entraînant des contraintes de production pour les entreprises ; ③ les prix élevés des matières premières réduisant les marges, forçant des réductions de production sous la pression des coûts ; ④ la poursuite des réductions ou arrêts de production dans des régions comme le Henan et le Jiangxi en raison de l'incertitude politique ; ⑤ les contrôles environnementaux mis en œuvre fin du mois dans le Hebei et d'autres zones, causant des contraintes de production localisées. En novembre, avec l'atténuation de l'impact des vacances et la libération de la demande de fin d'année pour atteindre les objectifs annuels sur le marché aval, les usines d'aluminium secondaire devraient bénéficier d'un soutien temporaire pour les commandes et les taux d'exploitation. Cependant, le secteur reste confronté à plusieurs défis : d'une part, les déficits d'approvisionnement en matières premières, les restrictions de production liées à l'environnement dans certaines régions et l'incertitude politique continuent de freiner la libération des capacités ; d'autre part, la hausse rapide des prix de l'aluminium en novembre a entraîné une baisse significative de la volonté d'achat en aval, avec une dynamique insuffisante pour suivre la hausse, provoquant une contraction des commandes d'aluminium secondaire et limitant davantage la marge de progression du taux d'exploitation. Globalement, le taux d'exploitation du secteur en novembre devrait afficher une légère amélioration en glissement mensuel, mais rester faible en glissement annuel.

En novembre, la tension de l'approvisionnement en déchets d'aluminium a persisté, accompagnée de prix des matières auxiliaires comme le cuivre fluctuant à des niveaux élevés. Avec le soutien des coûts, les prix de l'ADC12 conservent encore une dynamique haussière à court terme. Côté demande, bien que soutenue par la résilience de la consommation aval dans des secteurs comme l'automobile, la flambée rapide des prix de l'aluminium en début de mois a déclenché une crainte des prix élevés parmi les entreprises en aval, entraînant un recul de l'activité commerciale sur le marché. Actuellement, des stocks sociaux élevés exercent une pression sur les prix, et il convient de rester prudent face aux risques de correction périodique. Dans l'ensemble, les prix de l'ADC12 devraient bien se maintenir en novembre, avec une fourchette projetée révisée à la hausse à 21 200‑21 600 yuans/tonne. Les facteurs clés à surveiller incluent l'amélioration de l'approvisionnement en déchets d'aluminium, les effets de mise en œuvre des politiques et les changements dans le rythme des achats des entreprises en aval.

En novembre, la tension de l'approvisionnement en déchets d'aluminium a persisté, accompagnée de prix des matières auxiliaires comme le cuivre fluctuant à des niveaux élevés. Avec le soutien des coûts, les prix de l'ADC12 conservent encore une dynamique haussière à court terme. Côté demande, bien que soutenue par la résilience de la consommation aval dans des secteurs comme l'automobile, la flambée rapide des prix de l'aluminium en début de mois a déclenché une crainte des prix élevés parmi les entreprises en aval, entraînant un recul de l'activité commerciale sur le marché. Actuellement, des stocks sociaux élevés exercent une pression sur les prix, et il convient de rester prudent face aux risques de correction périodique. Dans l'ensemble, les prix de l'ADC12 devraient bien se maintenir en novembre, avec une fourchette projetée révisée à la hausse à 21 200‑21 600 yuans/tonne. Les facteurs clés à surveiller incluent l'amélioration de l'approvisionnement en déchets d'aluminium, les effets de mise en œuvre des politiques et les changements dans le rythme des achats des entreprises en aval.