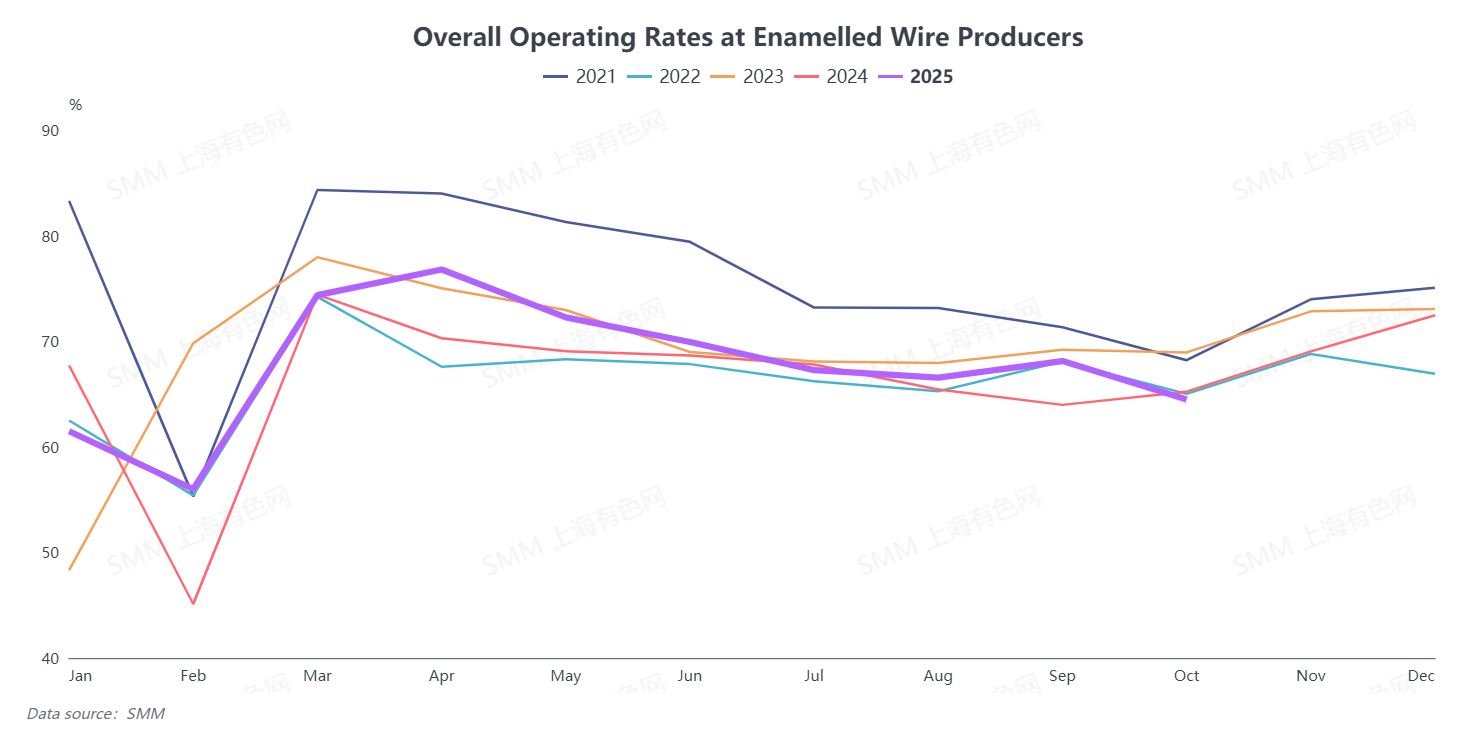

Selon SMM, le taux d'exploitation global de l'industrie du fil émaillé en octobre était de 64,47%, en baisse de 3,65 points de pourcentage en glissement mensuel et de 0,75 point en glissement annuel。 Parmi eux, le taux d'exploitation des grandes entreprises était de 64,15%, celui des entreprises de taille moyenne de 65,34% et celui des petites entreprises de 64,18%。

En octobre, le taux d'exploitation de l'industrie du fil émaillé a reculé de manière inattendue de 3,56 points de pourcentage, se situant en deçà des niveaux observés durant la même période les années précédentes。 Concrètement, d'une part, une faible demande en aval combinée à l'impact des congés de la Fête nationale et de la Fête de la Mi-Automne a entraîné une augmentation du nombre de jours de congés pris par les entreprises et leurs clients en aval par rapport à l'année dernière, avec des durées prolongées qui ont directement tiré vers le bas le taux d'exploitation mensuel。 D'autre part, après les congés, les prix du cuivre ont augmenté plus que prévu, et les entreprises en aval ont montré une faible acceptation des hausses de prix des produits finis induites par la hausse des coûts des matières premières, ce qui a retardé la progression des commandes antérieures, entravé le déblocage des nouvelles commandes et privé le secteur de l'effet de saison haute habituel。

Face aux prix élevés du cuivre en octobre, les entreprises de fil émaillé ont généralement adopté une stratégie commerciale de « production basée sur la demande et maîtrise des stocks」, visant à réduire l'échelle des stocks de produits finis。 Cependant, contraintes par une demande en aval toujours faible, la pression de déstockage restait importante, et les stocks globaux de produits finis sont restés à des niveaux élevés。 Fin octobre, le nombre de jours de stock des produits finis s'établissait à 12,53 jours (Jours de stock = Stock de produits finis / Production mensuelle × Jours dans le mois)。

SMM prévoit que le taux d'exploitation global de l'industrie du fil émaillé rebondira à 68,73% en novembre, en hausse de 4,26 points de pourcentage par rapport à octobre, mais toujours en baisse de 0,31 point sur un an。 En termes de facteurs de rebond, alors que l'impact des congés de la Fête nationale s'estompe progressivement, le rythme de production du secteur revient à la normale, ce qui constitue le principal facteur stimulant le taux d'exploitation。 Cependant, les performances de la demande sont mitigées: la croissance soutenue des commandes des secteurs des véhicules électriques (NEV) et des transformateurs électriques apporte un certain soutien au taux d'exploitation, mais les commandes du secteur de l'électroménager ne montrent pas d'amélioration significative, les commandes de deux-roues se sont affaiblies, et l'effet suppressif des prix élevés du cuivre sur la demande globale persiste。Notamment, les tendances des prix du cuivre en novembre seront une variable clé affectant les commandes de l'industrie, influençant directement les décisions d'approvisionnement des entreprises utilisatrices finales et impactant simultanément le rythme et l'ampleur des lancements de commandes.