SMM, le 6 novembre – À la clôture du 31 octobre, le contrat de zinc le plus traité sur le SHFE a clôturé à 22 355 yuans/tonne, en baisse de 10 yuans/tonne sur le mois, soit un recul de 0,04 %. En octobre, les cours du zinc ont connu des fluctuations importantes, touchant un plus bas à 21 800 yuans/tonne à mi-mois avant de rebondir en seconde quinzaine pour atteindre un plus haut à 22 540 yuans/tonne en fin de mois. Le centre de prix d'octobre a légèrement augmenté par rapport à septembre. Cependant, avec le début de novembre et les stocks hivernaux en cours, l'offre nationale de concentré de zinc semble tendue. Les cours du zinc continueront-ils à augmenter ?

Perspective macroéconomique. En octobre, la Fed américaine a baissé les taux comme prévu, conformément aux anticipations antérieures du marché. De plus, les progrès dans les négociations tarifaires sino-américaines sont positifs, le report des tarifs de 24 % sur la Chine. Le sentiment macroéconomique du marché est relativement favorable. Cependant, la fermeture prolongée du gouvernement américain a retardé la publication des données économiques, conduisant le marché à adopter une attitude attentiste concernant de nouvelles baisses de taux de la Fed. Récemment, les facteurs macroéconomiques ont fourni un soutien limité aux cours du zinc. Une attention continue aux prochaines publications de données américaines est nécessaire pour obtenir plus d'orientations macroéconomiques.

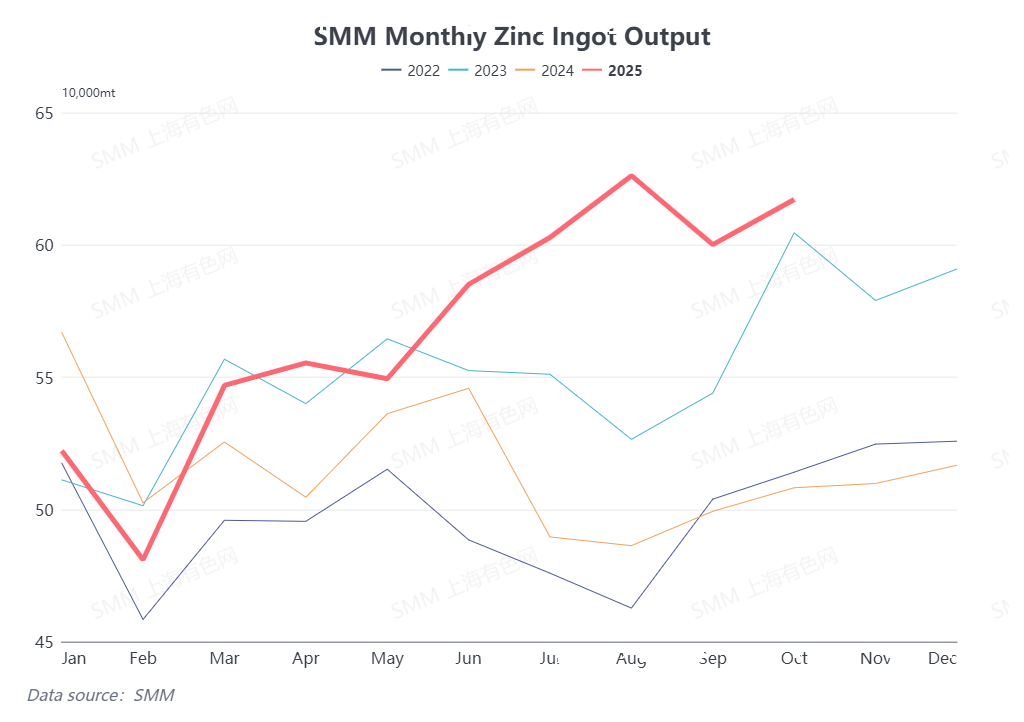

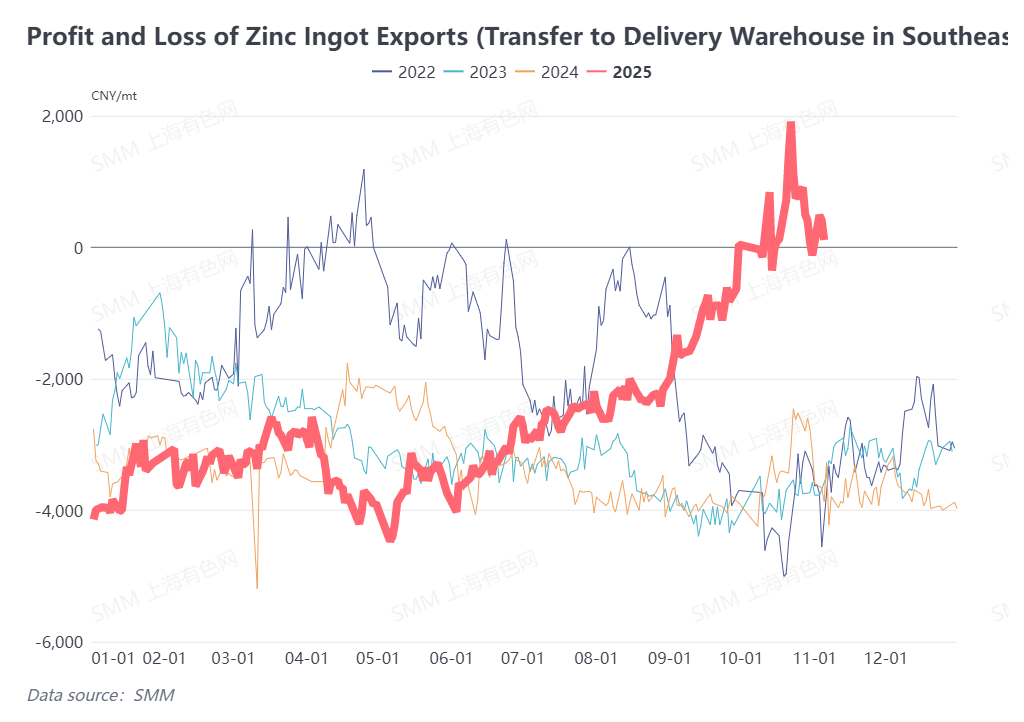

Côté offre. Selon SMM, la production nationale de zinc raffiné en octobre a augmenté en glissement mensuel pour atteindre environ 610 000 tonnes, l'offre de lingots de zinc continuant de croître. En entrant en novembre, avec la baisse rapide des TC du concentré de zinc national, les fonderies font face à une pression accrue dans leurs achats de matières premières, et les stocks de matières premières ont diminué. Certaines fonderies ont par conséquent réduit leur production. SMM prévoit que la production de lingots de zinc en novembre diminuera légèrement par rapport à octobre, mais l'offre globale de lingots de zinc reste solide. De plus, la fenêtre d'exportation des lingots de zinc est restée ouverte en octobre et novembre, les lingots de zinc chinois étant continuellement exportés vers l'Asie du Sud-Est ou expédiés vers les entrepôts de livraison du LME. Les fonderies montrent encore une volonté d'exporter des lingots de zinc à l'avenir, et les attentes d'exportation fournissent un certain soutien aux cours nationaux du zinc.

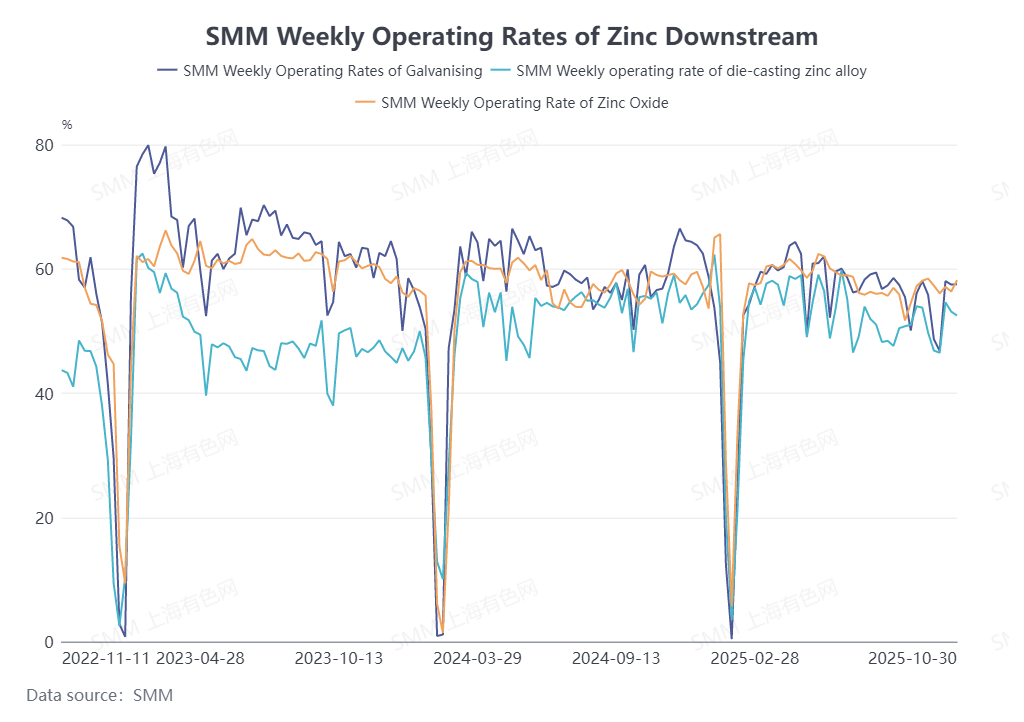

Côté demande. Avec le début de novembre, la saison de consommation conventionnelle de pointe est passée. Les commandes dans certains secteurs de la galvanisation ont déjà diminué, certaines entreprises réduisant ou arrêtant leur production. Le secteur des alliages a également enregistré des taux d'activité plus bas, et les commandes à l'exportation n'ont montré aucune croissance. Les commandes d'oxyde de zinc font également face à des risques de réduction potentiels. Globalement, la consommation nationale en aval du zinc en novembre devrait s'affaiblir en glissement mensuel par rapport à octobre, la demande fournissant un soutien limité aux cours du zinc.

Perspectives pour novembre. Actuellement, il n’y a pas d’orientation claire du point de vue macroéconomique, tandis que les risques structurels liés au report du marché LME persistent. La fenêtre d’exportation des lingots de zinc restant ouverte, les prix nationaux du zinc devraient bien se maintenir. Cependant, compte tenu du risque croissant d’un affaiblissement de la consommation sur le plan fondamental, la hausse des prix du zinc pourrait être quelque peu limitée. Une attention continue aux performances ultérieures des exportations de lingots de zinc est nécessaire.

(Les informations ci-dessus sont basées sur une collecte de données du marché et une évaluation complète par l’équipe de recherche SMM. Les informations fournies dans cet article sont données à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour la recherche d’investissement et la prise de décision. Les clients doivent prendre des décisions prudentes et ne doivent pas remplacer leur jugement indépendant par ces informations. Toute décision prise par les clients n’engage pas SMM.)