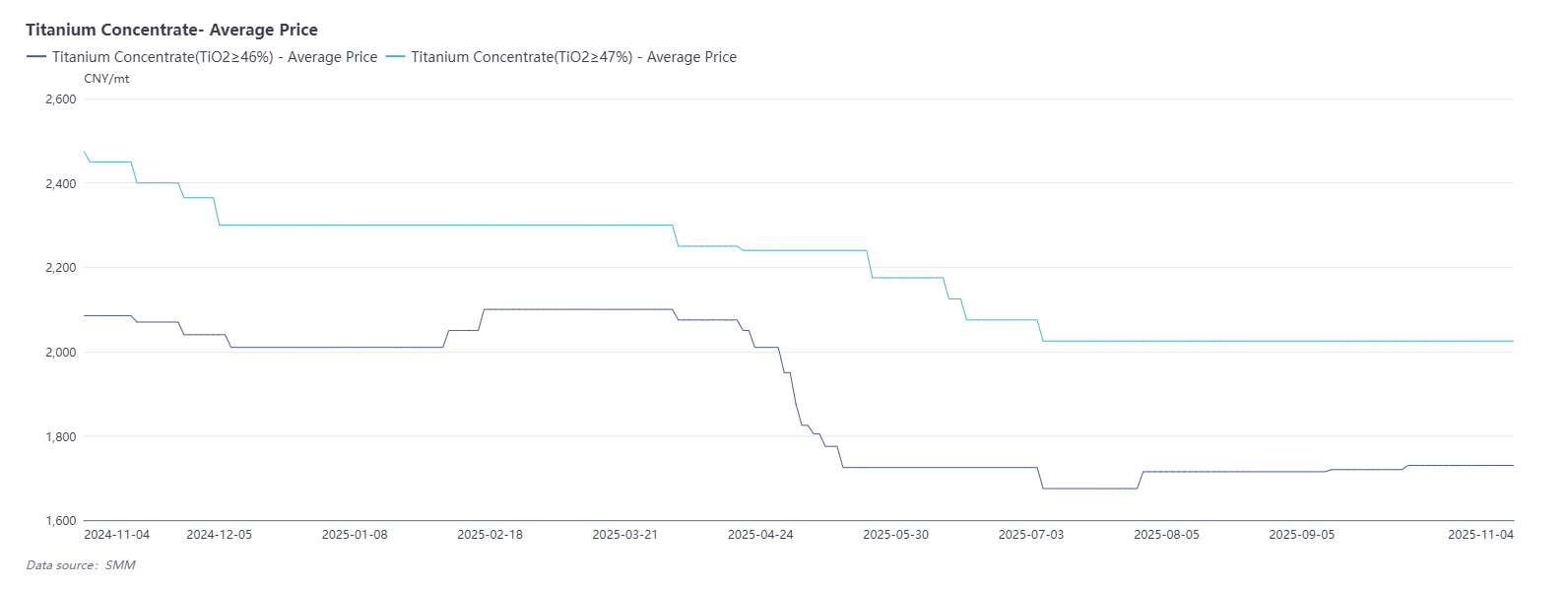

1. Concentré de titane

En octobre, le marché domestique du concentré de titane a globalement affiché une tendance volatile mais relativement ferme. Plus précisément, la cotation pour la qualité à teneur en TiO₂ ≥ 46% se situait dans la fourchette de 1,700 à 1,760 yuans/tonne, avec un prix moyen de 1,730 yuans/tonne; la cotation pour la spécification à teneur en TiO₂ ≥ 47% était comprise entre 1,950 et 2,100 yuans/tonne, avec un prix moyen de 2,025 yuans/tonne. Dans l'ensemble, les prix ont enregistré une légère hausse par rapport à septembre.

Cette vague de fermeté des prix était principalement soutenue par deux facteurs: D'une part, portée par le cycle saisonnier traditionnel «Septembre d'Or et Octobre d'Argent», la demande de production des industries en aval, telles que le dioxyde de titane, est restée stable avec une tendance à la hausse, conduisant à une volonté d'achat des matières premières relativement soutenue. D'autre part, l'offre nationale de minerai de titane est demeurée relativement tendue, avec une production limitée dans certaines régions productrices principales, soutenant davantage la fermeté des cours.

Cependant, malgré des performances stables en termes de prix, des pressions sur les expéditions réelles du marché ont progressivement émergé. Affectées par la faiblesse persistante du marché en aval, les transactions pour le concentré de titane ont été limitées, et certains prix de transaction réels ont montré des signes d'assouplissement. Dans un contexte de demande subséquente insuffisante, les anticipations du marché concernant l'évolution future des prix se sont affaiblies, et il est prévu que les prix du concentré de titane pourraient faire face à certaines pressions à la baisse.

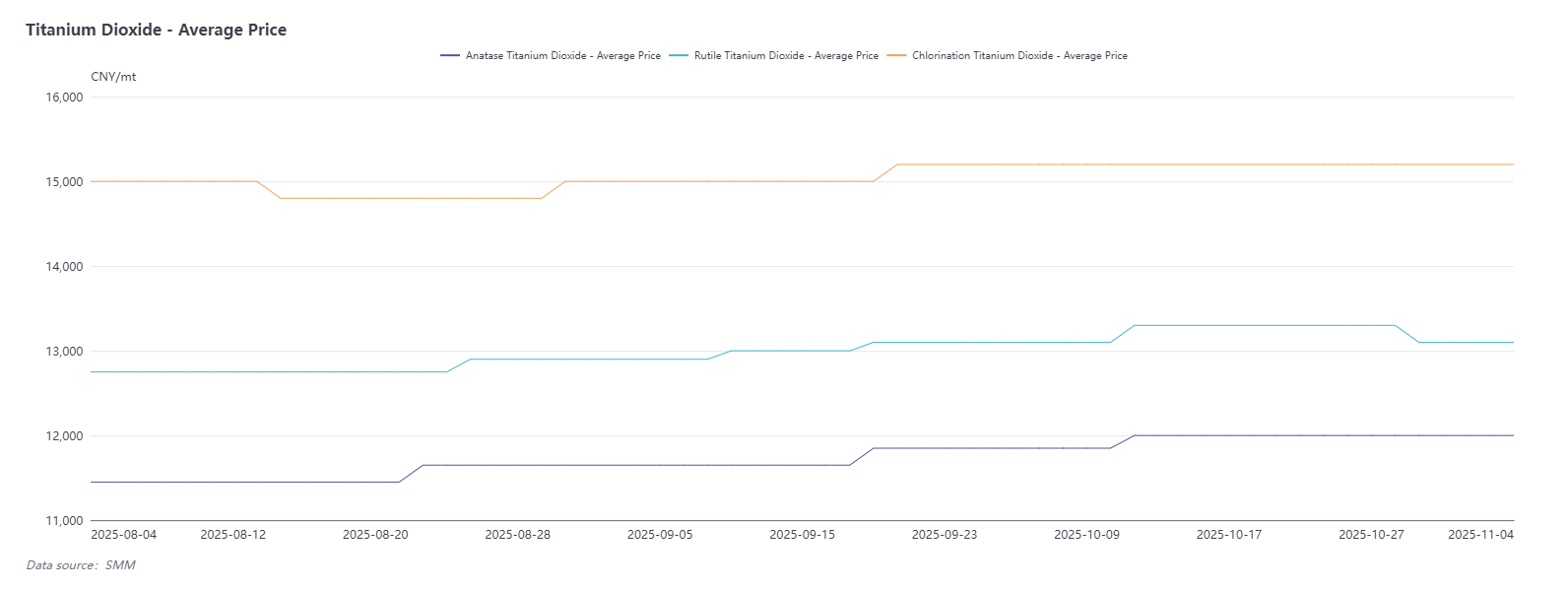

2. Dioxyde de titane

En octobre, la cotation pour le dioxyde de titane de type anatase était de 11,800 à 12,200 yuans/tonne, avec un prix moyen de 12,000 yuans/tonne; la cotation pour le dioxyde de titane de type rutile était de 12,700 à 13,500 yuans/tonne, avec un prix moyen de 13,100 yuans/tonne, et le prix moyen FOB était de 1,885 dollars/tonne; la cotation nationale pour le dioxyde de titane de procédé au chlorure était de 14,400 à 16,000 yuans/tonne, avec un prix moyen de 15,200 yuans/tonne, et le prix moyen FOB était de 2,100 dollars/tonne.

Les prix du dioxyde de titane ont affiché une tendance à la hausse initiale suivie d'un repli depuis les niveaux élevés en octobre. Au début du mois, influencées par la libération concentrée des commandes de septembre, certaines entreprises ont successivement émis des lettres d'ajustement de prix pour pousser les cours à la hausse.Cependant, les transactions réelles sur le marché restaient principalement axées sur l'exécution des commandes antérieures, les nouvelles commandes étant des transactions sporadiques au comptant. Vers la mi-octobre, la demande intérieure s'est progressivement affaiblie, les sollicitations du marché étaient faibles et les prix de signature de certaines entreprises sont revenus dans la fourchette basse de septembre. La tendance générale à la hausse n'a pas pu se poursuivre efficacement. Actuellement, les acteurs en amont et en aval de la chaîne industrielle sont généralement entrés dans une phase d'attente, l'activité des transactions diminuant significativement. Dans un contexte de soutien limité de la demande externe et d'une demande intérieure persistamment faible, les anticipations du marché sont baissières, et il est prévu que les cotations du dioxyde de titane pourraient subir de nouvelles corrections à la baisse en novembre.

Selon les données du SMM, la production nationale de dioxyde de titane en octobre s'est élevée à 326 000 tonnes, en baisse de 2,40 % en glissement mensuel; la production cumulée de janvier à octobre 2025 a diminué de 8,28 % en glissement annuel. Sur la même période, les stocks des producteurs ont baissé de 5,33 % en glissement mensuel.

La baisse de production ce mois-ci a été principalement affectée par l'arrêt de production accidentel d'une entreprise leader en septembre. Bien que d'autres régions aient connu de légères augmentations de production, la tendance globale affichait toujours un recul. En termes de structure des stocks, les petites et moyennes entreprises ont connu une certaine réduction des stocks, principalement concentrée sur la livraison des commandes de septembre, tandis que les grandes entreprises faisaient toujours face à une pression importante des stocks. En termes de demande externe, les volumes de commandes étrangères en octobre étaient relativement stables, mais la pression sur les prix était généralisée, maintenant les prix à l'exportation sous pression continue. Pour novembre, le marché du dioxyde de titane dépendra encore du soutien des commandes étrangères. Cependant, dans un contexte de stocks intérieurs élevés et sans contraction significative de la production, les anticipations du marché restent pessimistes. Il est prévu qu'en décembre, la plupart des entreprises pourraient progressivement s'orienter vers une réduction de production.

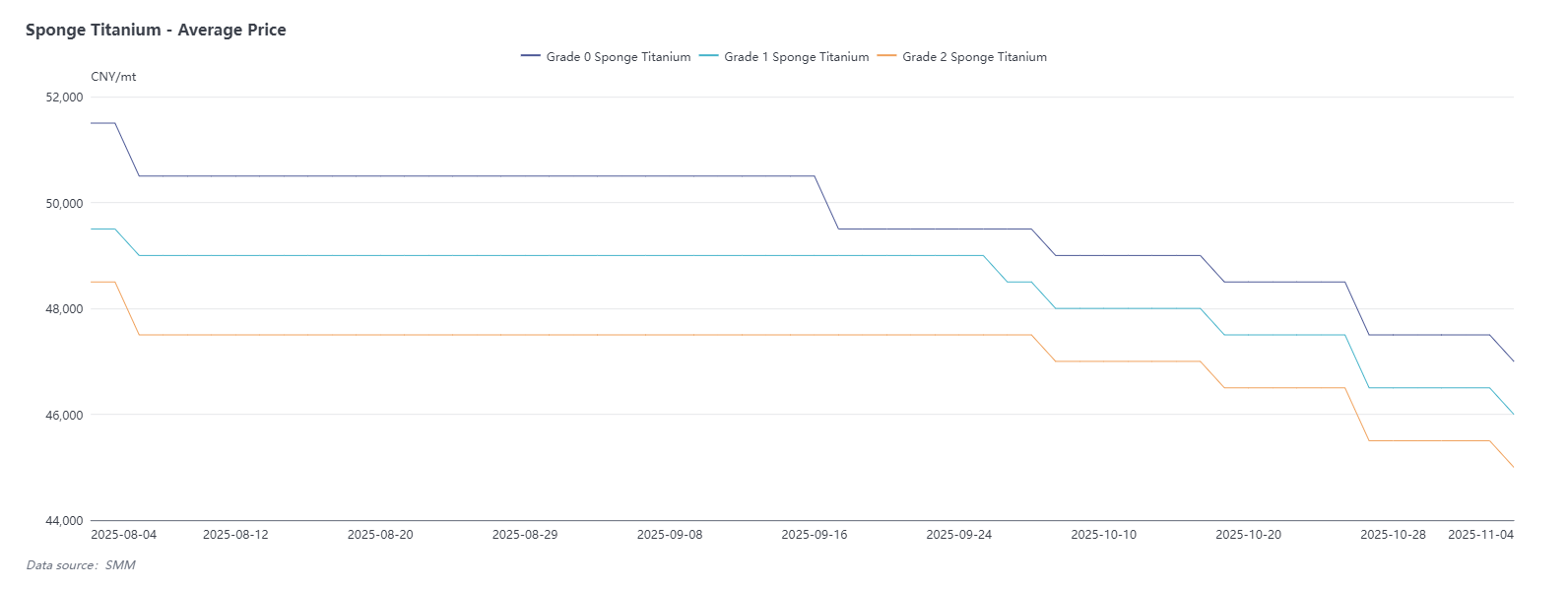

3. Titane spongieux

En octobre, le marché du titane spongieux a affiché une tendance générale à la baisse des prix. Plus précisément, la cotation principale pour le titane spongieux de grade 0 était de 46 500 à 48 500 yuans par tonne, avec une fourchette de prix FOB de 6 600 à 6 650 dollars par tonne; la cotation pour le titane spongieux de grade 1 était de 45 500 à 47 500 yuans par tonne; la cotation pour le titane spongieux de grade 2 était de 44 500 à 46 500 yuans par tonne.Le prix du mois entier a cumulé une baisse d’environ 1 500 yuans par tonne, poursuivant sa tendance à la baisse.

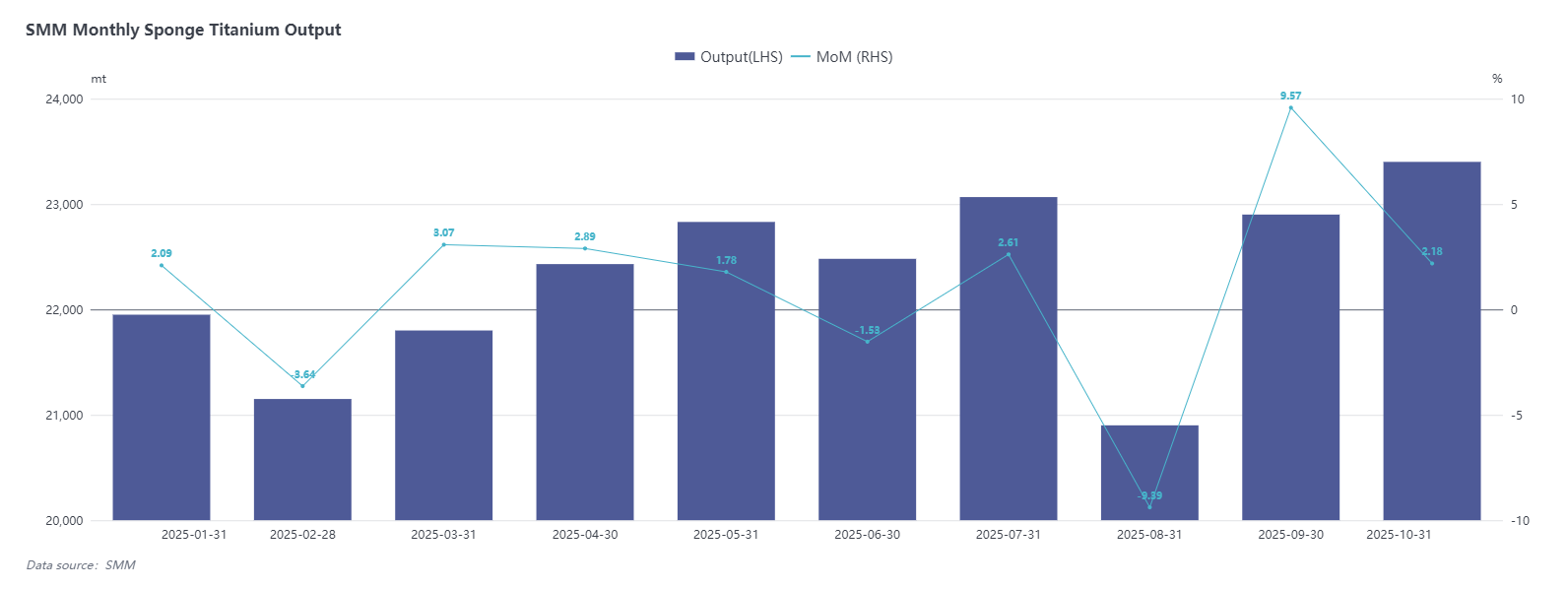

Selon les statistiques du SMM, la production chinoise de titane spongieux en octobre 2025 s’est établie à environ 23 400 tonnes, en hausse de 2,18 % sur un mois, la production cumulée ayant augmenté de 3,03 % sur un an. L’offre globale est restée stable.

Le léger rebond de la production ce mois-ci est principalement dû au fait que les réductions de production planifiées par certaines entreprises plus tôt ne se sont pas concrétisées, et la production a progressivement repris. En termes de structure de la demande, le marché du titane spongieux haut de gamme a affiché une relative stabilité, mais les commandes dans le secteur civil ont reculé. Il est à noter que certains fabricants ont adopté des stratégies de vente à bas prix fin octobre, accentuant la baisse du niveau général des prix sur le marché. À long terme, dans un contexte d’expansion continue des capacités de production de titane spongieux et d’un suivi insuffisant de la demande réelle, les prix restent soumis à certaines pressions baissières.

4. Synthèse du marché

En octobre, le marché du titane dans son ensemble a affiché une configuration de faible offre et demande. Les prix du concentré de titane ont été fermes en début de mois puis se sont affaiblis, affichant une mollesse fin octobre ; les prix du dioxyde de titane ont d’abord augmenté puis reculé, portés principalement par la faiblesse de la demande intérieure ; le titane spongieux a été sous pression pour toutes les qualités, avec un net repli dans le secteur civil. Pour la suite, les trois principaux produits devraient rester sous pression : le concentré de titane fait face à des pressions de correction à la baisse ; le dioxyde de titane, entravé par une demande intérieure faible et des stocks élevés, pourrait voir des réductions de production d’ici la fin de l’année ; le titane spongieux, dans un contexte de surcapacité, a peu de chances d’inverser sa tendance baissière. Dans l’ensemble, la structure offre-demande sur le marché du titane n’a pas connu d’amélioration substantielle, et une volatilité faible devrait se poursuivre à court terme.