SMM, 3 novembre – Nouvelles :

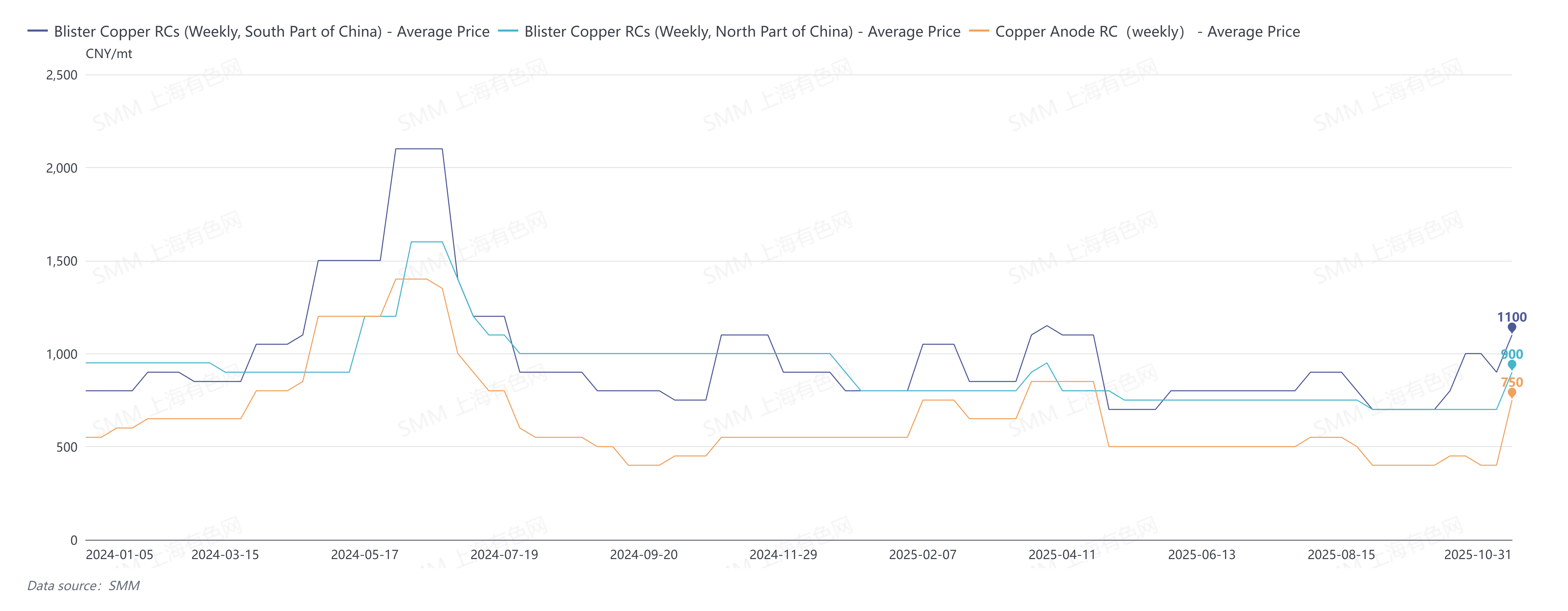

En octobre 2025, les frais de traitement (RC) du cuivre blister cotés par SMM dans le sud de la Chine s'élevaient à 850–1 150 yuans/tonne, avec une moyenne de 1 000 yuans/tonne, en hausse de 300 yuans/tonne sur un mois ; les RC du cuivre blister dans le nord de la Chine étaient cotés à 650–850 yuans/tonne, avec une moyenne de 750 yuans/tonne, en hausse de 50 yuans/tonne sur un mois ; les RC du cuivre blister d'importation CAF Chine étaient cotés à 85–95 dollars/tonne, avec une moyenne de 90 dollars/tonne, en hausse de 5 dollars/tonne sur un mois.

La situation de tension sur le marché du cuivre blister s'est atténuée en octobre, et SMM prévoit que le marché se détendra progressivement en novembre.

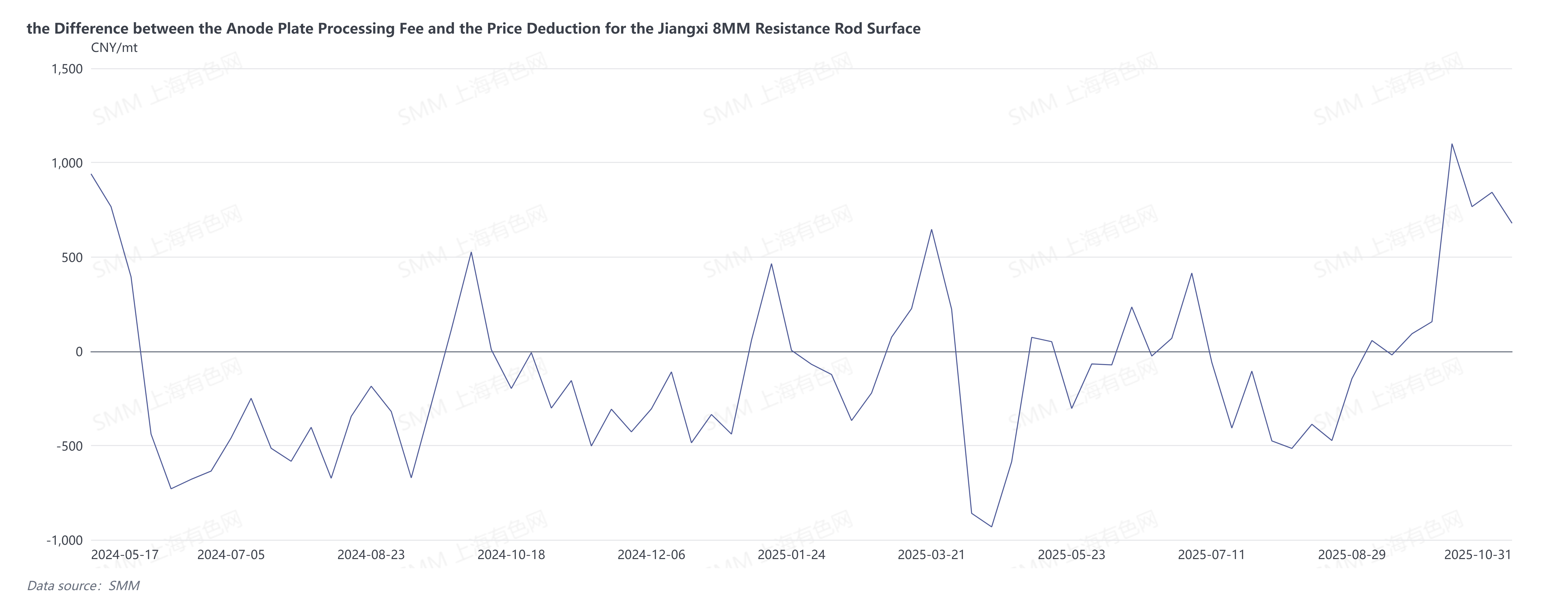

Les RC du cuivre blister ont rebondi globalement en octobre, améliorant le déséquilibre persistant entre l'offre et la demande observé au troisième trimestre. Une raison réside dans la reprise de l'offre : les fortes hausses soutenues des prix du cuivre depuis octobre ont stimulé la volonté de vente des fournisseurs de matières premières en cuivre recyclé, libérant de l'offre et compensant les pertes de production de cuivre blister et de plaques anodes dues aux incertitudes entourant la politique « 770 ». Un autre facteur a été la période de maintenance concentrée des étapes de fusion primaire des fonderies nationales durant octobre–novembre, qui a réduit la demande de cuivre blister tout en augmentant la demande de plaques anodes, entraînant une hausse plus importante des RC du cuivre blister par rapport aux frais de traitement des plaques anodes.

Les dernières RC hebdomadaires du cuivre blister de SMM dans le sud de la Chine étaient cotées à 1 000–1 200 yuans/tonne, avec une moyenne de 1 100 yuans/tonne, en hausse de 200 yuans/tonne sur une semaine ; les RC hebdomadaires du cuivre blister dans le nord de la Chine étaient cotés à 800–1 000 yuans/tonne, avec une moyenne de 900 yuans/tonne, en hausse de 200 yuans/tonne sur une semaine ; les RC hebdomadaires du cuivre blister d'importation CAF Chine étaient cotés à 85–95 dollars/tonne, avec une moyenne de 90 dollars/tonne, stables sur une semaine ; les frais de traitement des plaques anodes étaient cotés à 700–800 yuans/tonne, avec une moyenne de 750 yuans/tonne, en hausse de 350 yuans/tonne sur une semaine.

Les RC du cuivre blister en Chine devraient continuer à augmenter en novembre, la structure du marché passant de tendu à détendu. Côté offre, la forte hausse des prix du cuivre continue de stimuler l'offre accrue de matières premières en cuivre recyclé, en raison de la forte volonté de vente des fournisseurs et des prix élevés du cuivre qui freinent la consommation en aval, conduisant à une baisse des achats de matières premières par les entreprises de barres de cuivre secondaires et à un flux plus important de cuivre recyclé vers la fusion. De plus, les décotes actuelles des barres de cuivre secondaires par rapport aux contrats à terme dépassent 1 000 yuans/tonne, combinées à des écarts de prix importants entre le métal primaire et la ferraille, aux conditions de paiement en aval, aux revenus des sous-produits et aux droits de fixation des prix, ce qui se traduit par de faibles profits pour les produits semi-finis en cuivre, incitant une partie des capacités à se tourner vers le cuivre blister et les plaques anodes. Parallèlement,SMM a appris que certaines entreprises qui avaient interrompu leur production en raison d'incertitudes politiques ont repris leurs activités.Côté demande,de nombreuses fonderies restent en maintenance en novembre,avec une demande d'achat de plaques anodiques plus élevée par rapport au cuivre blister.

Dans l'ensemble,les centres de RC du cuivre blister sur le plan national et international devraient afficher une tendance à la hausse au quatrième trimestre.Bien que les incertitudes antérieures liées à la politique «770» aient conduit certaines entreprises à arrêter leur production,SMM prévoit qu'avec la forte hausse des prix du cuivre,l'augmentation de l'offre de matières premières en cuivre recyclé,l'élargissement des écarts de prix entre le métal primaire et la ferraille entraînant une production accrue de cuivre blister et de plaques anodiques dérivés de la ferraille sur le plan national,et le transfert de la capacité des barres de cuivre secondaires vers la fusion seront des facteurs clés pour améliorer le déséquilibre entre l'offre et la demande,fournissant un soutien central à des hausses soutenues des frais de transformation.