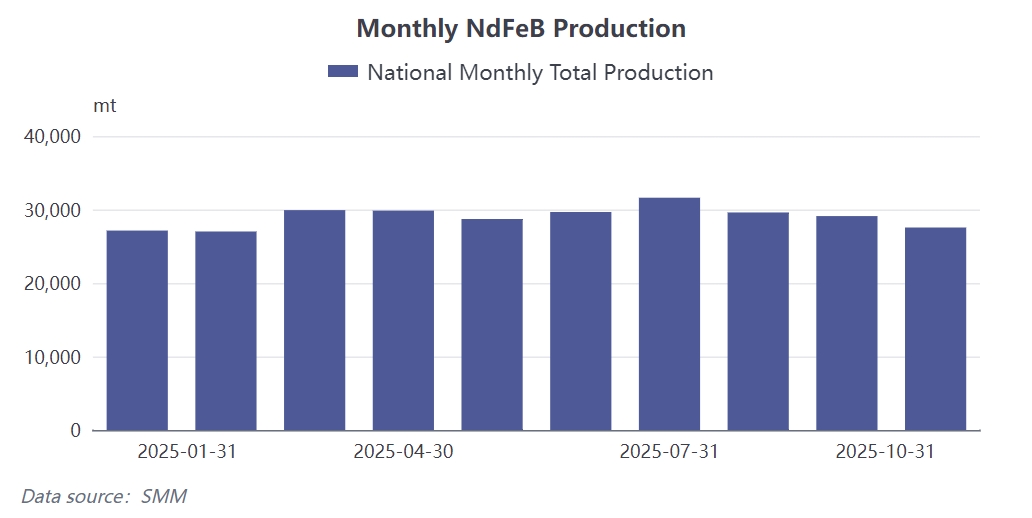

En octobre 2025, la production chinoise de matériaux magnétiques au NdFeB a diminué d’environ 5 % en glissement mensuel. Cette contraction de la production a principalement été entraînée par une combinaison de facteurs, notamment la baisse des prix, le nombre réduit de jours ouvrables effectifs, les ajustements des politiques d’exportation et l’évolution de l’actualité externe en fin de mois. Cependant, stimulée par des développements positifs dans l’actualité et un stockage actif, la production de NdFeB devrait rebondir contre la tendance en novembre, avec une augmentation estimée d’environ 10 % en glissement mensuel.

Aperçu du marché d’octobre: multiples pressions ont conduit à une contraction de la production

En octobre, la production de NdFeB a diminué d’environ 5 % en glissement mensuel. Cette contraction de la production a principalement été influencée par plusieurs facteurs entrelacés, notamment la chute des prix, le nombre réduit de jours ouvrables effectifs, les ajustements des politiques d’exportation et l’évolution de l’actualité externe vers la fin du mois.

Au début du mois, les prix des matières premières telles que l’oxyde de praséodyme-néodyme et l’alliage de praséodyme-néodyme ont affiché une tendance à la baisse marquée, entraînant un fort sentiment baissier sur le marché. Cela a provoqué une importante attitude d’attente parmi les clients des moteurs et des utilisateurs finaux, et les nouvelles commandes pour les entreprises de matériaux magnétiques sont restées faibles.

De plus, les vacances de la Fête nationale ont réduit le nombre de jours ouvrables réels, et la politique de contrôle des exportations publiée le 9 octobre a encore affaibli la confiance du marché, entraînant une activité commerciale globalement faible pour les matériaux magnétiques. En entrant dans la dernière semaine du mois, alors que des nouvelles sont apparues concernant un accord entre la Chine et les États-Unis sur les questions de terres rares, la confiance du marché a été stimulée.

Perspectives de novembre: des facteurs positifs stimulent le rebond de la production

Influencés par l’actualité du marché, les prix des matières premières Pr-Nd ont connu des fluctuations importantes, entraînant un fort sentiment haussier parmi certains utilisateurs finaux, qui ont récemment commencé à s’informer et à passer des commandes. Cependant, comme la plupart des entreprises avaient largement finalisé leurs commandes d’octobre, la production s’est généralement concentrée en novembre.

Selon l’enquête du SMM, à l’exception d’un petit nombre d’entreprises de matériaux magnétiques capables de produire de petits lots de nouvelles commandes en octobre, la grande majorité des usines de matériaux magnétiques font la queue pour la production des commandes nouvellement signées. Les nouvelles commandes signées la dernière semaine d’octobre ont jeté les bases de la production de novembre.

De plus, les changements de politiques dans le secteur national des véhicules électriques en novembre devraient stimuler la production, et en l’absence de jours fériés en novembre, le stockage dans certaines industries aura également lieu durant cette période. Ces facteurs contribuent collectivement à une augmentation prévue de 10% en production mensuelle pour novembre.

Analyse de la structure de la demande: demande intérieure en tête, les exportations à la traîne

Il est à noter que l’augmentation de la production n’implique pas une hausse immédiate des exportations。 En raison de la durée de conservation extrêmement longue des produits finis en NdFeB, les retours de certaines entreprises de matériaux magnétiques indiquent que la récente vague de commandes rapides des utilisateurs finaux consiste principalement en des mesures défensives des entreprises nationales de moteurs en anticipation de futures hausses des prix des matières premières, plutôt qu’en des commandes réelles de la demande des entreprises européennes et américaines。

Même si les entreprises européennes et américaines choisissent de passer des commandes maintenant, contraintes par les vacances de Noël en décembre, elles optent généralement pour une livraison en janvier de l’année suivante。 Cela suggère que la reprise actuelle de la production est principalement tirée par les achats défensifs nationaux, et une reprise substantielle du marché à l’exportation prendra encore du temps。