SMM, 31 octobre – Infos :

Faits marquants : En octobre 2025, la production mondiale totale de sulfure de lithium a dépassé 4 milliers de tonnes. Le paysage de l’industrie des batteries tout solide est passé des « avancées technologiques ponctuelles » à la « concurrence des écosystèmes de la chaîne industrielle », en particulier parmi les entreprises étrangères. Les géants étrangers forment des alliances via une approche « matériaux-cellules-véhicules », tandis que la Chine démontre une puissante dynamique de pilotage politique, d’entraînement par les capitaux et d’avancée en chaîne complète.

En octobre, la Chine a réalisé des progrès soutenus en matière de production de masse des matériaux, de fabrication des cellules, de soutien politique et de brevets technologiques. Cependant, la vitesse d’avancement de l’évaluation annuelle majeure des six principales entreprises de batteries tout solide n’a pas atteint le rythme rapide escompté, et les résultats devraient être annoncés d’ici fin d’année.

I. Analyse du marché du sulfure de lithium

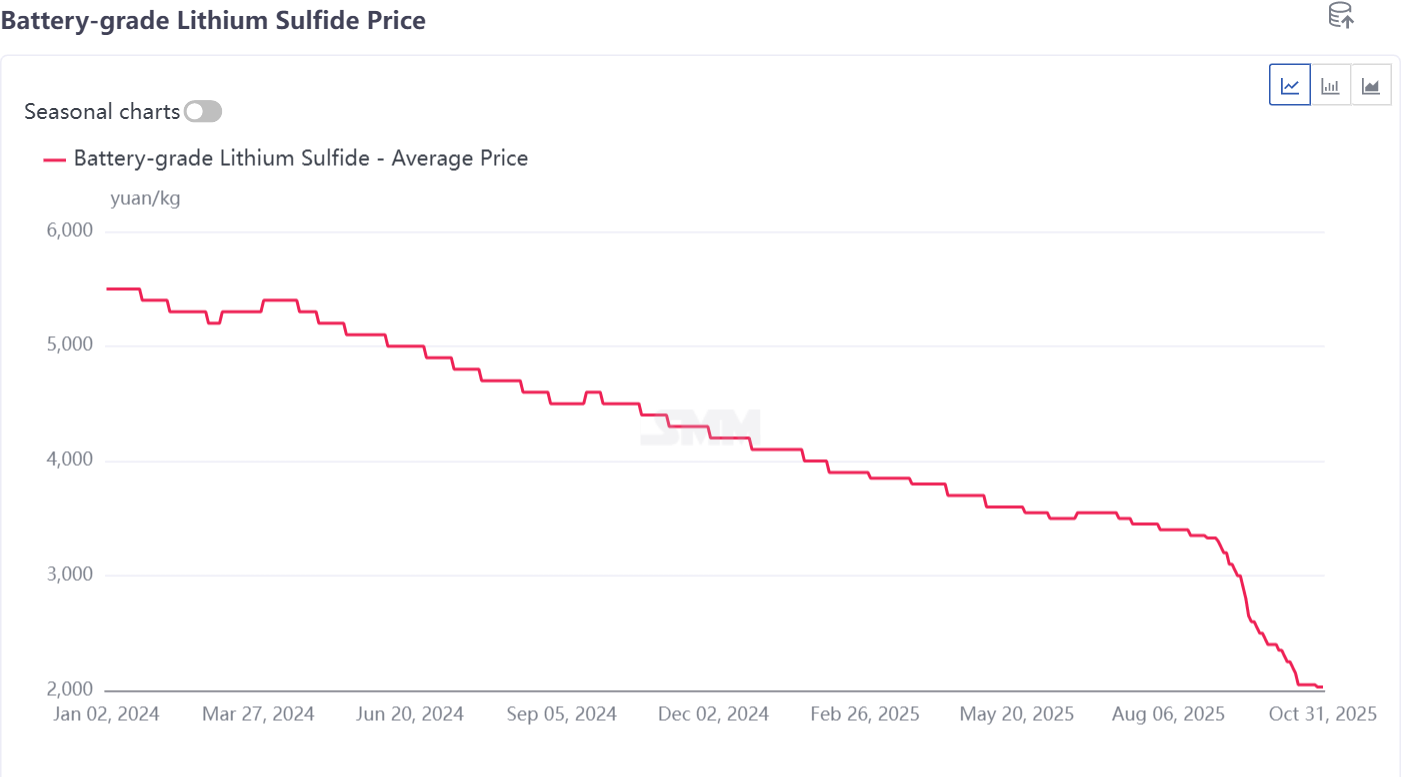

1. Le prix du sulfure de lithium approche les 2 000 yuans/kg

Le prix moyen du sulfure de lithium de qualité batterie est revenu autour de 2 000 yuans/kg en octobre 2025, après plusieurs fluctuations depuis un pic de 5 500 yuans/kg début 2024. La baisse continue des prix a ouvert la voie à une réduction des coûts pour l’industrialisation prochaine des batteries tout solide à voie sulfurée.

Les prix devraient franchir le seuil des 2 000 yuans et entrer dans l’ère des milliers de yuans en novembre-décembre.

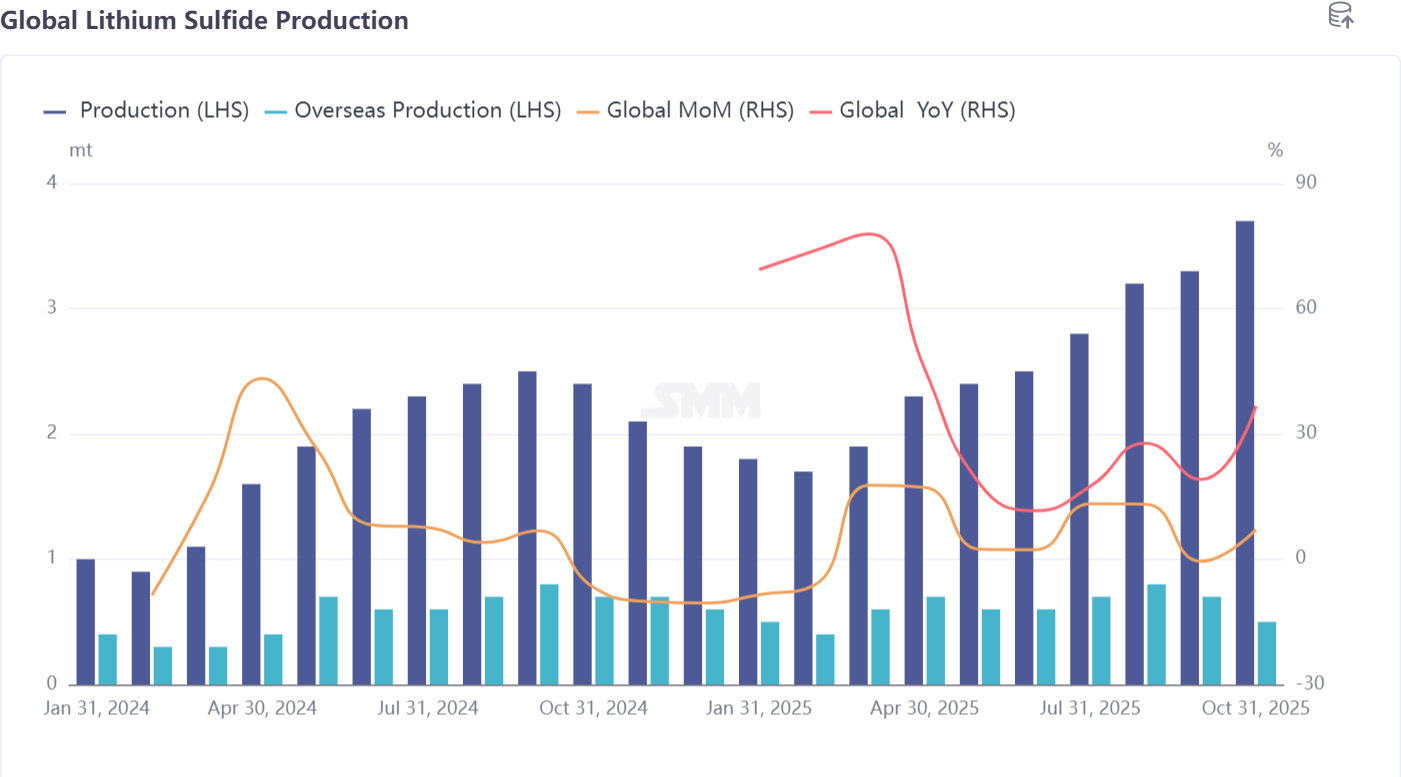

2. L’offre de sulfure de lithium entre dans une phase de croissance rapide

La production mondiale totale a dépassé 4 milliers de tonnes en octobre, en hausse de 7 % en glissement mensuel et de 37 % sur un an. Les entreprises d’électrolyte sulfuré en Chine et à l’étranger ont accéléré la vérification des matériaux et l’échantillonnage en aval, maintenant une demande de marché croissante. En novembre-décembre, la production de sulfure de lithium devrait fluctuer autour de 4 milliers de tonnes ; l’itération technologique et la vérification en aval nécessitent du temps pour être digérées, et la production pourrait diminuer en glissement mensuel. La production mensuelle en 2026 devrait fluctuer entre 6 et 10 milliers de tonnes.

II. Analyse du marché des batteries tout solide

1. En Chine : Dispositions collaboratives multipartites, les politiques continuent d’accélérer la dynamique

Politique : Le MIIT a clarifié un plan systématique pour la R&D des batteries tout solide, et la ville de Zhuhai a pris les devants en publiant un plan d’action industriel, offrant des perspectives politiques claires.

Capitale : La capitale d'État de Lion City a investi dans la ligne de production de 4 GWh de Qingtao Energy, indiquant que le capital d'État guide activement l'industrialisation des technologies de pointe.

Chaîne industrielle : Les projets fleurissent partout, du grand projet de 8 GWh de Haochen Xinghui à la fabrication intelligente de 2 GWh de Sanwei Battery, avec une mise en place de la capacité en tête. Easpring Technology a signé un projet pour une production annuelle de 3 000 tonnes de matériaux d'électrolyte solide et a réalisé des expéditions à l'échelle de 20 tonnes d'anodes spécialisées pour les batteries entièrement solides.

Sulfure : SVOLT Energy Technology s'est associée à HSC New Energy Materials pour le développement, Ronbay Technology construit une ligne pilote, et SEMCORP a annoncé que sa ligne de production à l'échelle de 10 tonnes de poudre d'électrolyte solide a commencé à fonctionner avec une capacité d'expédition. En amont, l'additif clé du groupe Xingfa, le pentasulfure de phosphore, avec une capacité annuelle de 10 000 tonnes, devrait commencer la production en 2026.

Polymère : Sunwoda a dévoilé la cellule de batterie « Xin·Bixiao » avec une densité énergétique de 400 Wh/kg et prévoit de terminer une ligne pilote d'ici la fin de l'année.

2. À l'étranger : Des collaborations multinationales forment des alliances distinctes par rapport à la Chine

Le partenariat BMW–Samsung SDI–Solid Power est un exemple typique, formant une boucle fermée allant de l'électrolyte au sulfure de Solid Power à la fabrication de cellules de Samsung SDI et à la validation de véhicules de BMW, visant à intégrer toute la chaîne de valeur de l'industrie.

Nissan Motor, par sa collaboration avec LiCAP sur la technologie d'électrode sèche, se concentre sur la résolution des goulets d'étranglement clés en termes de coût et d'efficacité pour la production de masse, ouvrant la voie à son objectif de production pour 2028.

Résumé : En octobre 2025, les batteries solides ont connu des percées en termes de coopération d'entreprises, d'avancées technologiques et de collaborations approfondies, mais des produits de haute qualité nécessitent encore du temps pour être affinés, et les marchés en aval ont besoin de patience.

Selon les prévisions de SMM, les expéditions de batteries entièrement solides atteindront 13,5 GWh en 2028, tandis que les expéditions de batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion est projetée à environ 2 800 GWh en 2030, avec une demande de batteries lithium-ion pour le secteur des VE montrant un taux de croissance annuel composé (TCAC) d'environ 11 % de 2024 à 2030, une demande de batteries lithium-ion pour les systèmes de stockage d'énergie (ESS) avec un TCAC d'environ 27 %, et une demande de batteries lithium pour les appareils électroniques grand public avec un TCAC d'environ 10 %. La pénétration mondiale des batteries solides est estimée à environ 0,1 % en 2025, avec une pénétration de batteries entièrement solides attendue à environ 4 % en 2030, et une pénétration mondiale des batteries solides potentiellement proche de 10 % en 2035.

**Note :** Pour plus de détails ou des questions concernant le développement des batteries solides, veuillez contacter :

Téléphone:021-20707860 (ou WeChat:13585549799)

Contact:Chaoxing Yang。Merci!